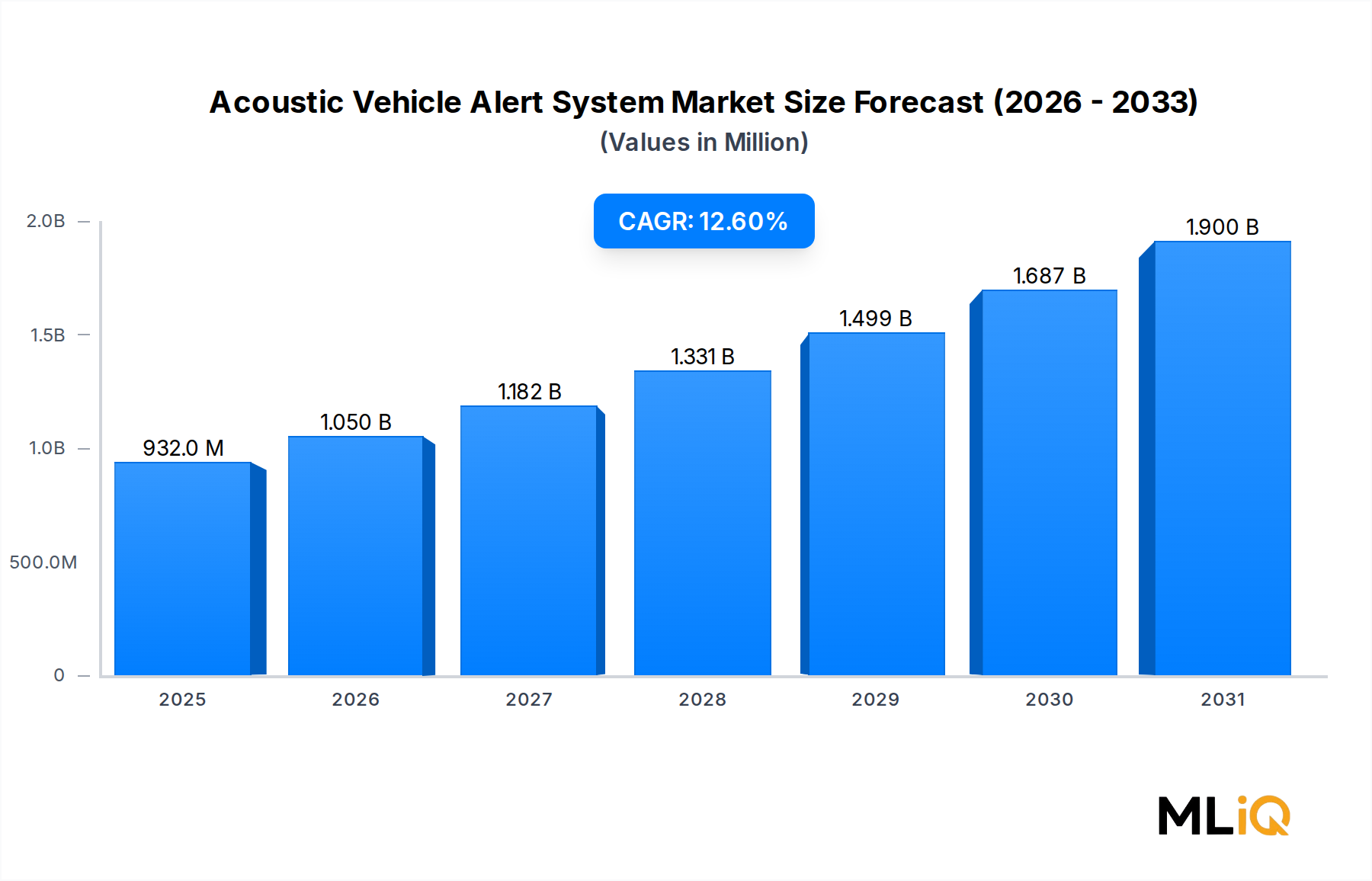

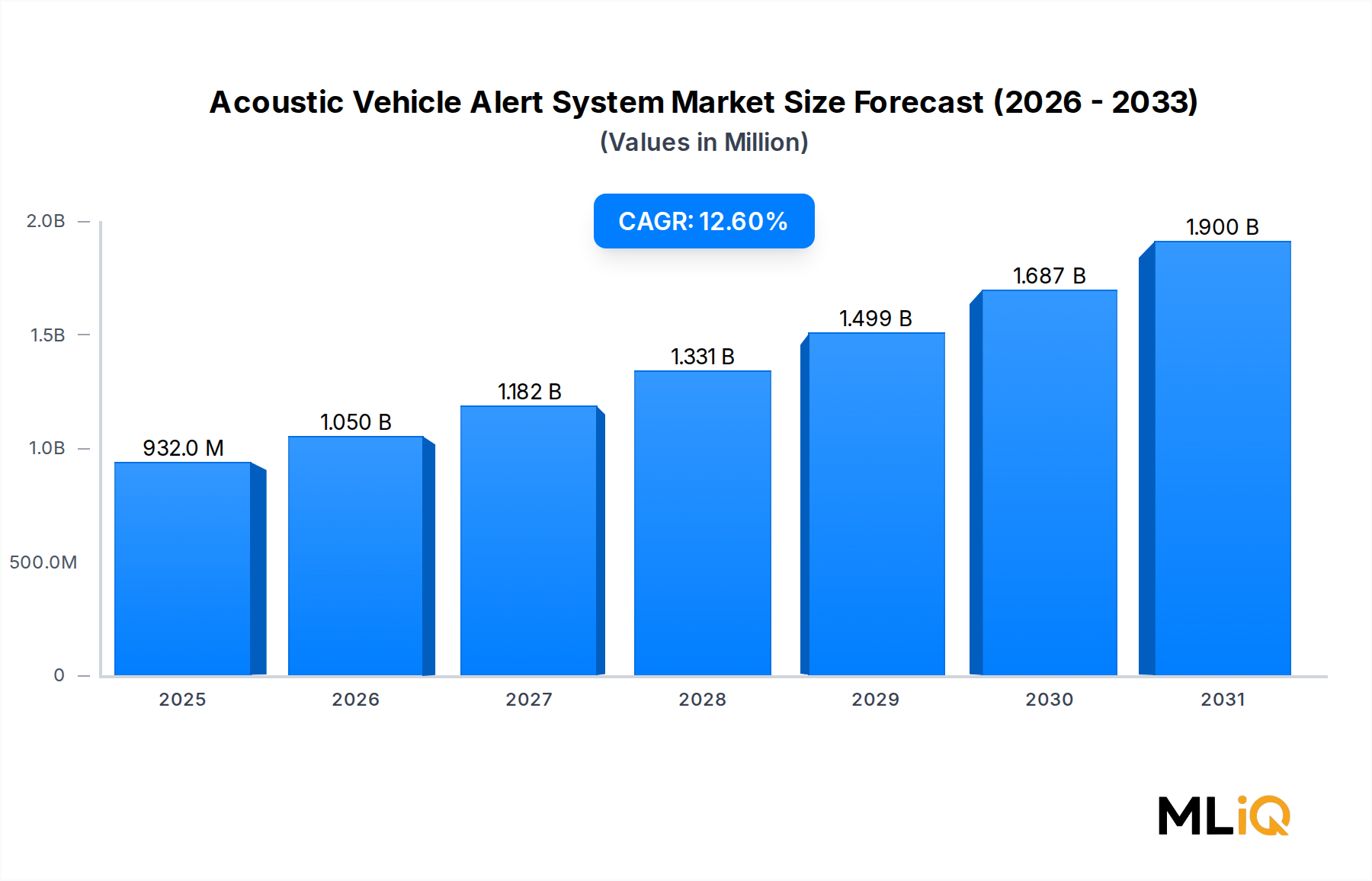

Dominanz des Batterie-Elektrofahrzeug-Segments im Markt für Akustische Fahrzeugwarnsysteme

Unter den nach Antriebsart analysierten Segmenten des Marktes für Akustische Fahrzeugwarnsysteme beansprucht das Untersegment der Batterie-Elektrofahrzeuge (BEV) den größten Umsatzanteil und wird voraussichtlich seine Führungsposition über den Prognosezeitraum bis 2033 beibehalten – und sogar ausbauen. Die strukturelle Begründung für die BEV-Dominanz ist einfach: Vollelektrische Fahrzeuge erzeugen praktisch keine Verbrennungsgeräusche, was bedeutet, dass die gesamte akustische Warnlast bei niedrigen Geschwindigkeiten vollständig auf einer dedizierten AVAS-Einheit liegt. Im Gegensatz dazu behalten Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) einen Verbrennungsmotor, der bei bestimmten Betriebsgeschwindigkeiten eine gewisse Restakustik liefert und so die Kritikalität des Warnsystems im Hybridmodus reduziert.

Der Anteil des BEV-Segments wird durch mehrere zusammenwirkende Kräfte gestützt. Erstens sind die regulatorischen Vorschriften explizit auf den BEV-Anwendungsfall zugeschnitten. Die UNECE-Regulierung Nr. 138 der Europäischen Union, der US-amerikanische FMVSS Nr. 141 und die Richtlinien des japanischen Ministeriums für Land, Infrastruktur, Verkehr und Tourismus definieren alle minimale Schallausgangspegel und Frequenzprofile, die primär für vollelektrische Antriebe entwickelt wurden. Konformitätstests erfordern von OEMs die Validierung der AVAS-Leistung bei Geschwindigkeiten zwischen 0 und 20 km/h für die Vorwärtsbewegung und über einen definierten Rückwärtsgeschwindigkeitsbereich, wodurch AVAS zu einem obligatorischen Posten in der Stückliste für jedes weltweit produzierte BEV wird.

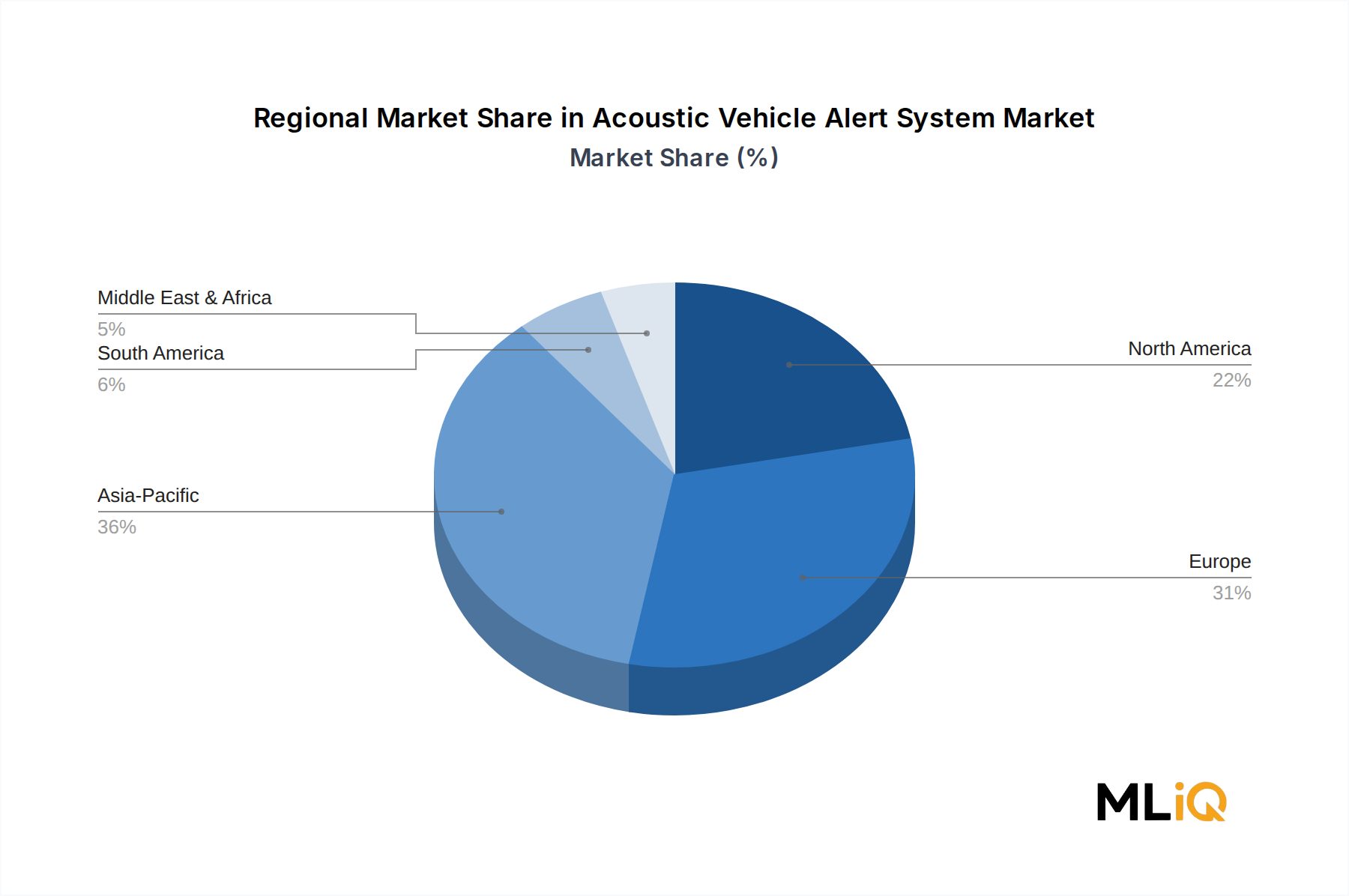

Zweitens wachsen die BEV-Produktionsvolumina selbst in einem Tempo, das den AVAS-Markt mechanisch vergrößert. Wichtige Märkte wie China, Deutschland, die Vereinigten Staaten und Südkorea haben einen erheblichen Anstieg der BEV-Produktionsvolumina im Jahresvergleich verzeichnet, wobei chinesische OEMs wie BYD, NIO und Li Auto maßgeblich zu den weltweiten Stückzahlen beitragen. Jedes dieser Fahrzeuge benötigt mindestens ein AVAS-Modul, und zunehmend spezifizieren OEMs Multi-Lautsprecher-Konfigurationen vorne und hinten, um gerichteten Schallanforderungen gerecht zu werden.

Drittens schafft die Premium-Positionierung vieler BEV-Plattformen einen kommerziellen Anreiz für OEMs, in differenzierte, markenspezifische Klangsignaturen statt in generische Konformitätstöne zu investieren. Dies hat ein Nischen-, aber schnell expandierendes Design-Service-Segment hervorgebracht, in dem Akustikingenieure und Softwarehäuser mit OEM-Markenteams zusammenarbeiten, um proprietäre Fahrzeug-Klanglandschaften zu gestalten. Die Mercedes-Benz AG hat beispielsweise in unverwechselbare EQ-Serien-Klangidentitäten investiert, während die Honda Motor Company synthetische, von Motoren inspirierte Harmonien erforscht hat, um die Fahrereinbindung aufrechtzuerhalten. Diese Initiativen erhöhen den AVAS-Wert pro Einheit und heben den durchschnittlichen Verkaufspreis innerhalb des BEV-Untersegments an.

Wichtige Akteure, die aggressiv um BEV-AVAS-Lieferverträge konkurrieren, sind:

Continental AG

(Deutscher Tier-1-Automobilzulieferer mit umfassenden AVAS-Systemlösungen.)

Continental nutzt seine integrierte Kompetenz im Bereich Antriebsstrang-Elektronik, um Systemlösungen für AVAS anzubieten.

HELLA GmbH & Co. KGaA

(Deutscher Automobilzulieferer, spezialisiert auf Beleuchtung und Elektronik, integriert AVAS in Frontmodularchitekturen.)

HELLA kombiniert Beleuchtung und Akustik in einheitlichen Frontmodularchitekturen.

Mercedes-Benz AG

(Deutscher Premium-Automobilhersteller, der proprietäre EQ-Serien-Akustikidentitäten für seine Elektrofahrzeuge entwickelt und AVAS als Markendifferenzierungsinstrument nutzt.)

Mercedes-Benz AG hat beispielsweise in unverwechselbare EQ-Serien-Klangidentitäten investiert.

HARMAN International

(Unternehmen mit starker Präsenz im deutschen Automobilmarkt, spezialisiert auf Premium-Audio und softwaredefinierte AVAS-Plattformen.)

HARMAN International, dessen Expertise im Bereich Automotive Audio ihm eine differenzierte Position im Premium-Sounddesign verschafft.

ST Microelectronics

(Europäischer Halbleiterhersteller, wichtiger Lieferant von DSPs und Audio-ICs für AVAS-Systeme in Deutschland und weltweit.)

ST Microelectronics ist ein wichtiger Komponentenlieferant, der die digitalen Signalprozessoren und Audio-Codec-ICs bereitstellt, die den Rechenkern moderner AVAS-Systeme bilden.

Brigade Electronics Group PLC

Brigade Electronics Group PLC ist ein dominanter Akteur im Bereich Nutzfahrzeug-AVAS und Rückfahrwarnsysteme, mit besonderer Stärke in Anwendungen für Bau-, Logistik- und öffentliche Dienstfahrzeuge.

Honda Motor Company

Honda Motor Company hat synthetische, von Motoren inspirierte Harmonien erforscht, um die Fahrereinbindung aufrechtzuerhalten.

Kendrion N.V.

Kendrion N.V., ein Spezialist für elektromagnetische und elektromechanische Systeme, hat kompakte, hochzuverlässige akustische Aktuatorbaugruppen entwickelt.

Maruti Suzuki India Ltd.

Maruti Suzuki India Ltd. ist Indiens größter Pkw-Hersteller nach Volumen und ein wichtiger Nachfragesammler für AVAS-Systeme auf dem südasiatischen Markt.

Soundracer AB

Soundracer AB und ähnliche Spezialisten besetzen verteidigbare Nischen in den Bereichen Marken-Sounddesign-Dienstleistungen und Nutzfahrzeuganwendungen.

Der Anteil des BEV-Segments wächst nicht nur absolut – er konsolidiert sich auch strukturell. Da das PHEV-Segment in vielen OEM-Produktfahrplänen reift und schließlich zu reinen BEV-Architekturen übergeht, wird erwartet, dass das adressierbare Universum für vereinfachte Hybrid-AVAS-Konfigurationen schrumpfen und das Umsatzgewicht weiter im BEV-Bereich konzentrieren wird. Pkw-BEV-Anwendungen machen derzeit den Großteil der Segmentumsätze aus, aber zweirädrige BEV-Plattformen entwickeln sich zu einem wachstumsstarken angrenzenden Bereich, insbesondere in südostasiatischen und indischen Märkten, wo die Einführung von Elektrorollern rapide zunimmt.