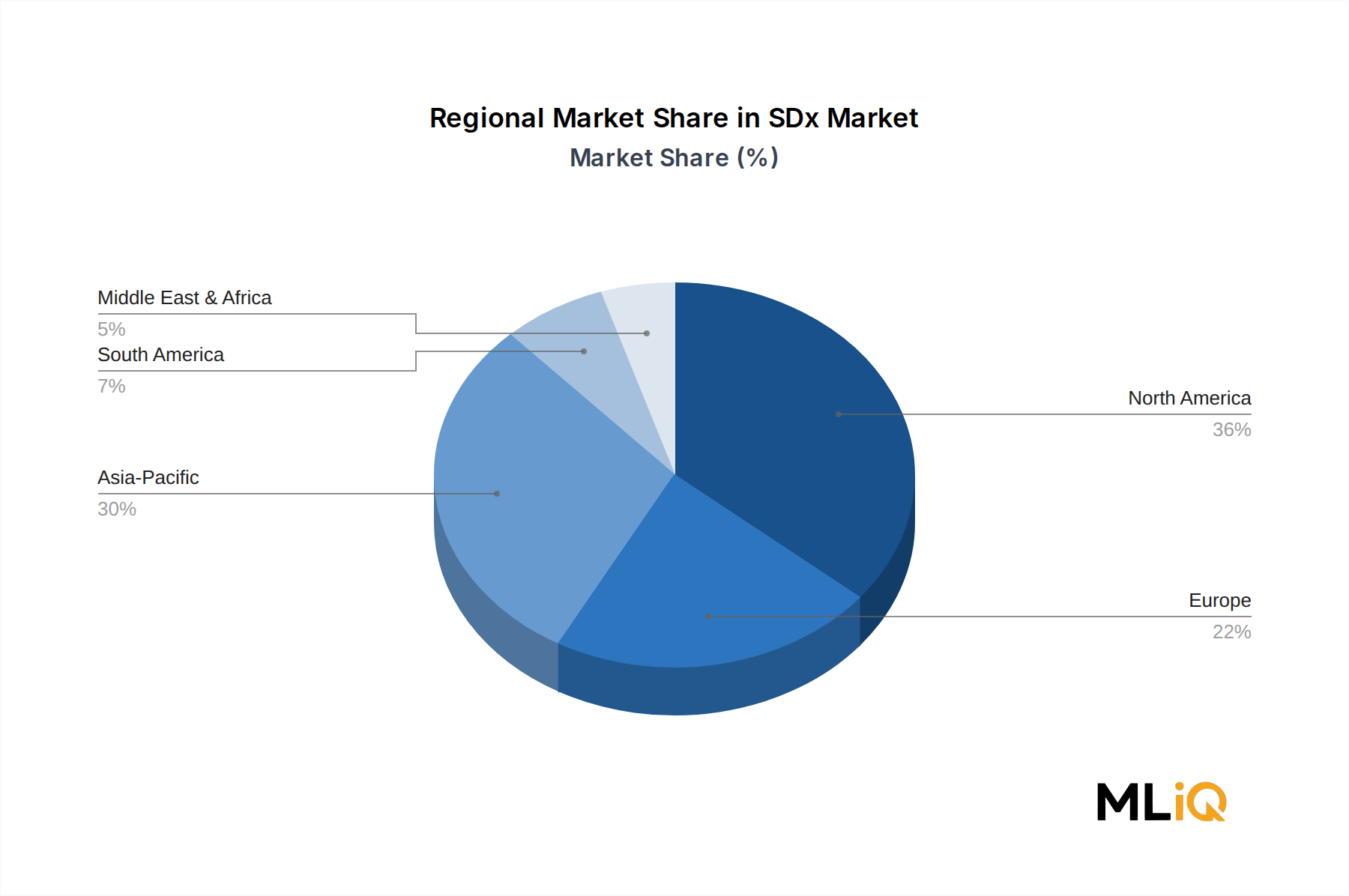

Der deutsche SDx-Markt ist ein wesentlicher Bestandteil des europäischen Segments, das als zweitgrößter Umsatzpool im globalen SDx-Markt gilt und eine beeindruckende CAGR von 22–24 % aufweist. Deutschland, neben dem Vereinigten Königreich und Frankreich, ist ein Haupttreiber dieses Wachstums. Angesichts der Stärke der deutschen Wirtschaft, ihrer ausgeprägten Industriebasis und des Innovationsfokus des Mittelstands lässt sich schätzen, dass Deutschland einen signifikanten Anteil am europäischen Marktvolumen von etwa 10,3 Milliarden € (basierend auf 25 % des globalen Marktes von 41,4 Milliarden €) einnimmt. Dieser Marktanteil wird durch die anhaltende digitale Transformation in allen Sektoren, von der Fertigung (Industrie 4.0) bis zu Finanzdienstleistungen, weiter angetrieben.

Im deutschen SDx-Segment sind global agierende Technologiegiganten mit starken lokalen Präsenzen dominant. Unternehmen wie Hewlett Packard Enterprise, Dell Technologies Inc., IBM Corp., Intel Corp. und Oracle Corp. sind zentrale Akteure. Sie bieten ihre umfassenden SDx-Portfolios, einschließlich Software-Defined Data Center (SDDC)-Lösungen, über ihre deutschen Tochtergesellschaften an. Diese Anbieter bedienen sowohl Großunternehmen als auch den Mittelstand, der als Rückgrat der deutschen Wirtschaft gilt und zunehmend in moderne, flexible IT-Infrastrukturen investiert, um wettbewerbsfähig zu bleiben.

Das regulatorische und standardisierte Umfeld in Deutschland spielt eine entscheidende Rolle für die Einführung von SDx. Die Datenschutz-Grundverordnung (DSGVO) der EU treibt die Nachfrage nach SDDC-Lösungen voran, die eine präzise Kontrolle über Datenresidenz und -souveränität bieten. Darüber hinaus ist die deutsche Regierung ein starker Befürworter von Initiativen wie Gaia-X, einem deutsch-französischen Projekt zur Schaffung einer souveränen Dateninfrastruktur. Diese Bemühungen fördern die Akzeptanz von SDx-Architekturen, insbesondere in sensiblen Bereichen wie dem öffentlichen Sektor, dem Gesundheitswesen und der Finanzbranche, wo Compliance und Datensicherheit oberste Priorität haben. Obwohl TÜV-Zertifizierungen und DIN-Normen für allgemeine IT-Sicherheit relevant sind, sind DSGVO und Gaia-X die spezifischeren Treiber für SDx.

Die Vertriebskanäle in Deutschland umfassen hauptsächlich Direktvertrieb an Großunternehmen und den öffentlichen Sektor sowie ein etabliertes Netzwerk von Systemintegratoren und Value-Added Resellern, die den Mittelstand bedienen. Deutsche Unternehmenskunden legen Wert auf Zuverlässigkeit, Sicherheit und langfristige Partnerschaften. Es besteht eine Präferenz für robuste, technisch ausgereifte Lösungen, die eine hohe Verfügbarkeit gewährleisten und den komplexen Anforderungen an die IT-Governance gerecht werden. Die Nachfrage nach As-a-Service-Modellen, wie sie von HPE GreenLake angeboten werden, wächst stetig, da Unternehmen Cloud-ähnliche Agilität und Kostenstrukturen für ihre On-Premises-Infrastruktur suchen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.