1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Reifenformen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Reifenformen-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Reifenformen

Markt für ReifenformenSenior Research Analyst

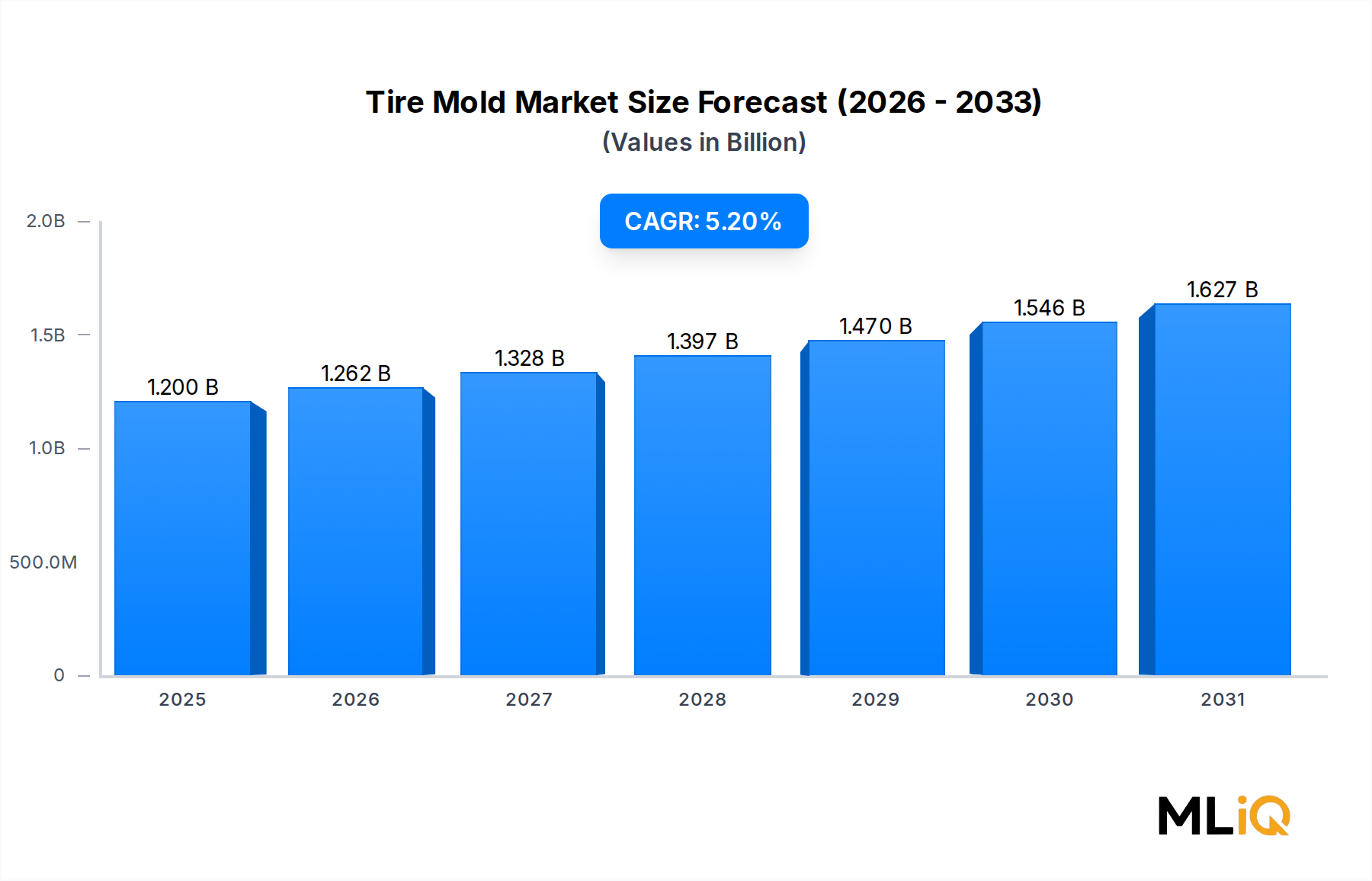

Der globale Markt für Reifenformen wurde im Jahr 2024 auf 1,2 Milliarden USD (ca. 1,12 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2% wachsen, was die anhaltende Nachfrage aus den Segmenten Automobilherstellung, kommerzieller Transport und Spezialfahrzeuge für den Offroad-Einsatz widerspiegelt. Dieser Markt befindet sich an der Schnittstelle von Präzisionstechnik, Materialwissenschaft und Skalierbarkeit der Automobilproduktion, was ihn zu einem technisch anspruchsvollen und kapitalintensiven Sektor macht.

Zu den wichtigsten Nachfragetreibern gehört die rasche Verbreitung von Elektrofahrzeugen (EVs), die leistungsoptimierte Reifengeometrien erfordern, um das höhere Drehmoment und Fahrzeuggewicht auszugleichen. Da die globale EV-Durchdringung im Jahr 2024 in wichtigen Märkten über 15% der Neuwagenverkäufe hinausgeht, investieren Reifen-OEMs in Formen der nächsten Generation, die Reifen mit geringerem Rollwiderstandsprofil und erhöhter Tragfähigkeit produzieren können. Dies beflügelt direkt Ersatz- und Kapazitätserweiterungsaufträge für Hersteller von Reifenformen.

Makroökonomische Rückenwinde, die den Markt stützen, umfassen wachsende Fahrzeugbestände in der Region Asien-Pazifik und Südamerika, den Infrastrukturausbau, der die Nachfrage nach Off-the-Road-Reifen (OTR) im Bergbau und Bauwesen stimuliert, sowie die Flottenerweiterung in Logistik und E-Commerce, die die Produktion von Lkw- und Bus-Radialreifen (TBR) antreibt. China bleibt der größte Reifenproduzent der Welt und macht etwa 60% der globalen Reifenproduktion aus, was einen erheblichen Teil der Formenbeschaffungsaktivitäten im Asien-Pazifik-Raum konzentriert.

Auf der Angebotsseite profitiert der Markt von laufenden Investitionen in automatisierte Fertigungsprozesse, hochpräzise CNC-Gravur und Funkenerosion (EDM), die Lieferzeiten verkürzen und die Maßhaltigkeit der Formen verbessern. Diese technologischen Verbesserungen reduzieren die Stückkosten über den Lebenszyklus der Form und motivieren Reifenhersteller, fortschrittliche Werkzeuge zu beziehen, anstatt ältere Formenbestände zu pflegen.

Mit Blick auf 2033 wird erwartet, dass der Markt einen Wert von 1,9 Milliarden USD übertreffen wird, angetrieben durch Formenersatzzyklen – typischerweise 3 bis 7 Jahre, abhängig von Reifentyp und Produktionsvolumen – kombiniert mit Investitionen in neue Reifenwerke (Greenfield) in Südostasien, Indien und Osteuropa. Der Übergang zu nachhaltigen Reifenmischungen, einschließlich Kieselsäure-basierter und biobasierter Gummiformulierungen, erfordert auch aktualisierte Oberflächenbehandlungen und Entlüftungskonfigurationen von Formen, wodurch ein wiederkehrender Upgrade-Zyklus entsteht, der die Umsatzdynamik weit über die anfängliche Ausrüstungsbeschaffung hinaus aufrechterhält.

Zusammenfassend lässt sich sagen, dass der Markt für Reifenformen in eine Phase technologiebedingter Differenzierung eintritt, in der Hersteller, die intelligente, präzisionsgefertigte Formlösungen mit wettbewerbsfähigen Lieferzeiten anbieten können, Premium-Margen und eine langfristige Kundenbindung erzielen werden.

Innerhalb des Reifenformenmarktes stellen Segmentformen den dominanten Produkttyp nach Umsatzanteil dar und machen im Jahr 2024 schätzungsweise 65% bis 70% des gesamten Marktwertes aus. Diese strukturelle Dominanz beruht auf der technischen Überlegenheit von Segmentformen für die Großserienproduktion von Radialreifen, die den Großteil der globalen Reifenproduktion in den Segmenten Pkw, Lkw und Spezialreifen ausmacht.

Segmentformen – auch Sektorformen genannt – bestehen aus mehreren ineinandergreifenden Segmenten, die sich während des Reifen-Vulkanisationszyklus radial öffnen, was eine präzise Übertragung des Profilmusters ermöglicht und komplexe Lamellengeometrien, asymmetrische Profildesigns und Multi-Radius-Schulterprofile erlaubt, die zweiteilige Formen nicht wirtschaftlich replizieren können. Die mechanische Präzision, die erforderlich ist, um die Maßhaltigkeit über Tausende von Vulkanisationszyklen hinweg zu gewährleisten, positioniert Segmentformen als bevorzugte Werkzeuge für Premium- und Performance-Reifenanwendungen, bei denen die Profiltreue direkten Einfluss auf die Reifenkategorisierung und die Einhaltung gesetzlicher Vorschriften hat.

Aus fertigungstechnischer Sicht erleichtern Segmentformen einen höheren Durchsatz, indem sie eine schnelle Reifenentnahme ohne manuelle Neupositionierung ermöglichen, was die Stillstandszeiten der Vulkanisationspressen reduziert und die Gesamtanlageneffektivität (OEE) auf Hochgeschwindigkeits-Produktionslinien verbessert. Große Reifenhersteller, die Anlagen mit Vulkanisationspressen-Auslastungszielen von über 85% betreiben, bevorzugen konsequent Segmentwerkzeuge, um die Produktionsplanungsanforderungen zu erfüllen.

Zu den Hauptakteuren, die den Umsatz in diesem Segment antreiben, gehört Himile Mechanical Science & Technology (Shandong) Co., Ltd., das eine führende Position in China etabliert und international durch Präzisions-CNC-Formenfertigungskapazitäten und eine breite Kundenbasis, die globale Reifenmarken der ersten Liga umfasst, expandiert hat. Greatoo Intelligent Equipment Inc. nutzt ebenfalls die Integration über die gesamte Wertschöpfungskette der Reifenausrüstung, um Segmentformen als Teil gebündelter intelligenter Fertigungslösungen anzubieten. Herbert Maschinen- und Anlagenbau GmbH & Co. KG bringt europäische Präzisions-Engineering-Standards in hochwertige Segmentformenaufträge ein und bedient Kunden mit anspruchsvollen Toleranzen in den Kategorien Performance- und Motorsportreifen.

Der Marktanteil des Segmentformen-Segments konsolidiert sich eher, als dass er proportional expandiert, da zweiteilige Formen für die Produktion von Diagonalreifen in Entwicklungsmärkten und für bestimmte Landwirtschafts- und Industriereifenkategorien, bei denen die Komplexität des Profildesigns geringer ist, relevant bleiben. Der absolute Umsatzbeitrag von Segmentformen wächst jedoch weiterhin im Einklang mit der gesamten Marktexpansion, und die zunehmende Designkomplexität moderner Reifen – angetrieben durch EV-spezifische Leistungsanforderungen und gesetzlich vorgeschriebene Nasshaftungs- und Geräuschstandards – verstärkt strukturell die Dominanz von Segmentformen.

Investitionen in die automatisierte Montageprüfung von Formen, Lasergravur für Lamellenpräzision und Formenkörper aus Aluminiumlegierungen (die die thermische Masse reduzieren und die Vulkanisationsgleichmäßigkeit verbessern) konzentrieren sich überwiegend auf das Subsegment der Segmentformen, wodurch der Technologieabstand zu zweiteiligen Alternativen weiter vergrößert wird. Hersteller, die Segmentformen mit einer Entlüftungsdrahtpräzision unter 0,1 mm und einer Oberflächenrauheit Ra unter 0,8 μm liefern können, erzielen einen signifikanten Preisaufschlag und profitieren von einer engeren Kundenbindung aufgrund der hohen Wechselkosten, die mit der Qualifizierung neuer Formenlieferanten für Großserienproduktionslinien verbunden sind.

Der Reifenformenmarkt wird von einem definierten Satz quantifizierbarer Treiber angetrieben, während er strukturelle Beschränkungen überwinden muss, die die kurzfristige Wachstumsgeschwindigkeit moderieren.

Treiber 1 – Globales Wachstum des Reifenproduktionsvolumens: Die globale Reifenproduktion wird laut Schätzungen von Industrieverbänden bis 2027 voraussichtlich etwa 3,5 Milliarden Einheiten jährlich erreichen, gegenüber rund 3,0 Milliarden Einheiten im Jahr 2023. Jeder Prozentpunkt Anstieg des Reifenproduktionsvolumens führt direkt zu einer inkrementellen Formenbeschaffung, sowohl für neue Kapazitäten als auch als Ersatz für verschlissene Werkzeuge an bestehenden Vulkanisationspressen.

Treiber 2 – Expansion der Elektrofahrzeugflotte: EV-spezifische Reifen erfordern modifizierte Profilmischungen und Konstruktionsarchitekturen, um höhere瞬 Drehmomente und reduzierte akustische Geräuschanforderungen zu erfüllen. Reifenhersteller haben für 2024 und 2025 Kapitalausgaben von 15% bis 20% der Formenbudgets speziell für EV-kompatible Werkzeugaufrüstungen ausgewiesen, was einen beschleunigten Ersatzzyklus innerhalb des bestehenden installierten Bestands schafft.

Treiber 3 – Investitionen in neue Reifenwerke (Greenfield) in Asien-Pazifik und Indien: Die Kapitalausgaben der indischen Reifenindustrie beliefen sich zwischen 2021 und 2024 kumuliert auf über 1,5 Milliarden USD (ca. 1,40 Milliarden €), wobei mehrere neue Greenfield-Werke komplette Formenwerkzeugpakete benötigten. Dies stellt eine hochwertige, vorab geladene Beschaffungswelle für Formenlieferanten mit regionaler Fertigungs- oder Lieferkettenpräsenz dar.

Beschränkung 1 – Volatilität der Rohstoffkosten: Die Formenherstellung ist stark von Werkzeugstahl und Aluminiumlegierungen abhängig. Die Preise auf dem Werkzeugstahlmarkt schwankten zwischen 2021 und 2023 um 18% bis 22% aufgrund von Energieschocks in der europäischen Stahlproduktion und Lieferkettenunterbrechungen, was die Margen der Formenhersteller komprimierte und Projektbudgets für Beschaffungsteams von Reifenwerken verlängerte.

Beschränkung 2 – Lange Qualifizierungszyklen: Die Qualifizierung neuer Formenlieferanten durch Reifenhersteller der ersten Liga erfordert typischerweise 12 bis 18 Monate Validierungstests, was die Geschwindigkeit begrenzt, mit der neue Marktteilnehmer oder bestehende Lieferanten inkrementellen Marktanteil gewinnen können, selbst wenn Kapazitätserweiterungen im Gange sind.

Beschränkung 3 – Mangel an Fachkräften: Hochpräzise Formengravur- und EDM-Operationen erfordern spezialisierte Techniker, deren Angebot weltweit begrenzt ist, mit geschätzten Engpässen von 20% bis 30% der benötigten Arbeitskräfte in wichtigen Fertigungszentren im Jahr 2024, was Engpässe bei der Skalierung der Produktionskapazität verursacht.

Die Wettbewerbslandschaft des Reifenformenmarktes ist im Premium-Segment moderat konsolidiert, wobei chinesische Hersteller Volumen-Segmente dominieren und europäische und japanische Unternehmen in hochspezialisierten Anwendungen Wettbewerbsvorteile behalten.

HERBERT MASCHINEN- UND ANLAGENBAU GMBH & CO. KG: Ein deutsches Präzisionstechnikunternehmen, das auf hochspezialisierte Reifenformenmaschinen und Werkzeuglösungen spezialisiert ist und eine starke Position in den europäischen OEM- und Motorsportreifen-Lieferketten innehat. (Deutsches Unternehmen mit starker Präsenz im Heimatmarkt und internationalem Renommee für Qualität und Präzision.)

A-Z GMBH: Ein europäisches Formen-Technologieunternehmen, das maßgeschneiderte Reifenformenlösungen mit Schwerpunkt auf präziser Dimensionskontrolle und Oberflächenqualität für Performance-Reifenanwendungen anbietet. (Europäischer Akteur, der aufgrund seiner GmbH-Struktur und der Positionierung in Präzisionsanwendungen auch im deutschen Markt eine Rolle spielt.)

QINGDAO YUANTONG MACHINERY CO., LTD.: Ein großer chinesischer Hersteller von Reifenformen mit diversifizierten Fähigkeiten über Segment- und zweiteilige Formen hinweg, der sowohl den nationalen als auch den Exportmarkt mit wettbewerbsfähigen Lieferzeiten und Kostenstrukturen bedient.

ANHUI WIDE WAY MOULD CO., LTD.: Ein chinesischer Formenhersteller mit wachsender internationaler Präsenz, der kostengünstige Fertigung und wachsende Fähigkeiten in der Produktion von Segmentformen aus Aluminiumlegierungen nutzt.

ANHUI MCGILLMOULD CO., LTD.: Spezialisiert auf Gummiformtechnologie mit einem Produktportfolio, das Pkw- und Nutzfahrzeugreifenformen umfasst, unterstützt durch moderne CNC-Bearbeitungsinfrastruktur.

GREATOO INTELLIGENT EQUIPMENT INC.: Ein vertikal integrierter chinesischer Ausrüstungshersteller, der die Produktion von Reifenformen mit intelligenten Vulkanisationspressensystemen kombiniert, um gebündelte Lösungspakete an Großkunden von Reifenwerken zu verkaufen.

MK TECHNOLOGY CORP.: Ein technologieorientierter Formenhersteller mit Expertise in der Integration von Präzisions-Lamellenklingen und fortschrittlichen Entlüftungslösungen für Profildesigns der nächsten Generation.

KING MACHINE: Bietet umfassende Lösungen für Reifenformen und Reifenbaumaschinen mit einer Geschäftsstrategie, die mittelständische Reifenhersteller in Schwellenländern anspricht, die kostengünstige Werkzeugpakete suchen.

SHINKO MOLD INDUSTRIAL CO., LTD.: Ein japanischer Präzisionsformenhersteller, bekannt für höchste Qualitätsstandards bei Radialreifenformen für Pkw, der langfristige Lieferbeziehungen mit führenden japanischen und südkoreanischen Reifen-OEMs pflegt.

HIMILE MECHANICAL SCIENCE & TECHNOLOGY (SHANDONG) CO., LTD.: Einer der größten globalen Hersteller von Reifenformen nach Umsatz, mit umfangreicher Kapazität in der Segmentformenproduktion, einem diversifizierten globalen Kundenstamm und aktiven Investitionen in intelligente Formenfertigungstechnologien.

Q1 2023: Himile Mechanical Science & Technology erweiterte seinen Fertigungscampus in Shandong um 35.000 Quadratmeter und erhöhte die jährliche Produktionskapazität für Segmentformen um geschätzte 20%, um wachsende Auftragsbestände von asiatischen und europäischen Reifenherstellern zu bedienen, die in EV-Reifenwerkzeuge investieren.

Q2 2023: Greatoo Intelligent Equipment Inc. kündigte eine strategische Partnerschaft mit einer großen chinesischen Reifengruppe an, um intelligente Vulkanisationsformsysteme mit eingebetteter Temperaturmessung zur Echtzeit-Optimierung des Vulkanisationszyklus zu entwickeln, was einen wichtigen Schritt hin zu digital vernetzten Formenwerkzeugen darstellt.

Q3 2023: Europäische EU-Regulierungsaktualisierungen der Reifenkennzeichnungsstandards (Erweiterung der Durchsetzung der EU-Verordnung 2020/740) führten zu beschleunigten Formenersatzaufträgen von Herstellern, die Profilkonstruktionen aktualisieren mussten, um höhere Nasshaftungs- und Kraftstoffeffizienzklassifizierungen zu erreichen.

Q4 2023: Indiens Apollo Tyres bestätigte ein neues Greenfield-Werk in Andhra Pradesh, das ein komplettes Formenwerkzeugpaket im Wert von über 50 Millionen USD (ca. 46,5 Millionen €) benötigte und wettbewerbsfähige Angebote sowohl von chinesischen als auch von europäischen Formenlieferanten anzog.

Q1 2024: Anhui Wide Way Mould Co. sicherte sich Exportaufträge an südostasiatische Reifenhersteller, mit Lieferungen, die für 2024 und 2025 geplant sind, was die geografische Expansion chinesischer Formenlieferanten über ihre heimische Basis hinaus widerspiegelt.

Q3 2024: MK Technology Corp. führte eine neue Generation von laser-gravierten Lamellenklingen-Integrationssystemen ein, die eine Positionsgenauigkeit von ±0,05 mm erreichen können, und setzte damit einen neuen Maßstab für Premium-Pkw-Reifenformspezifikationen.

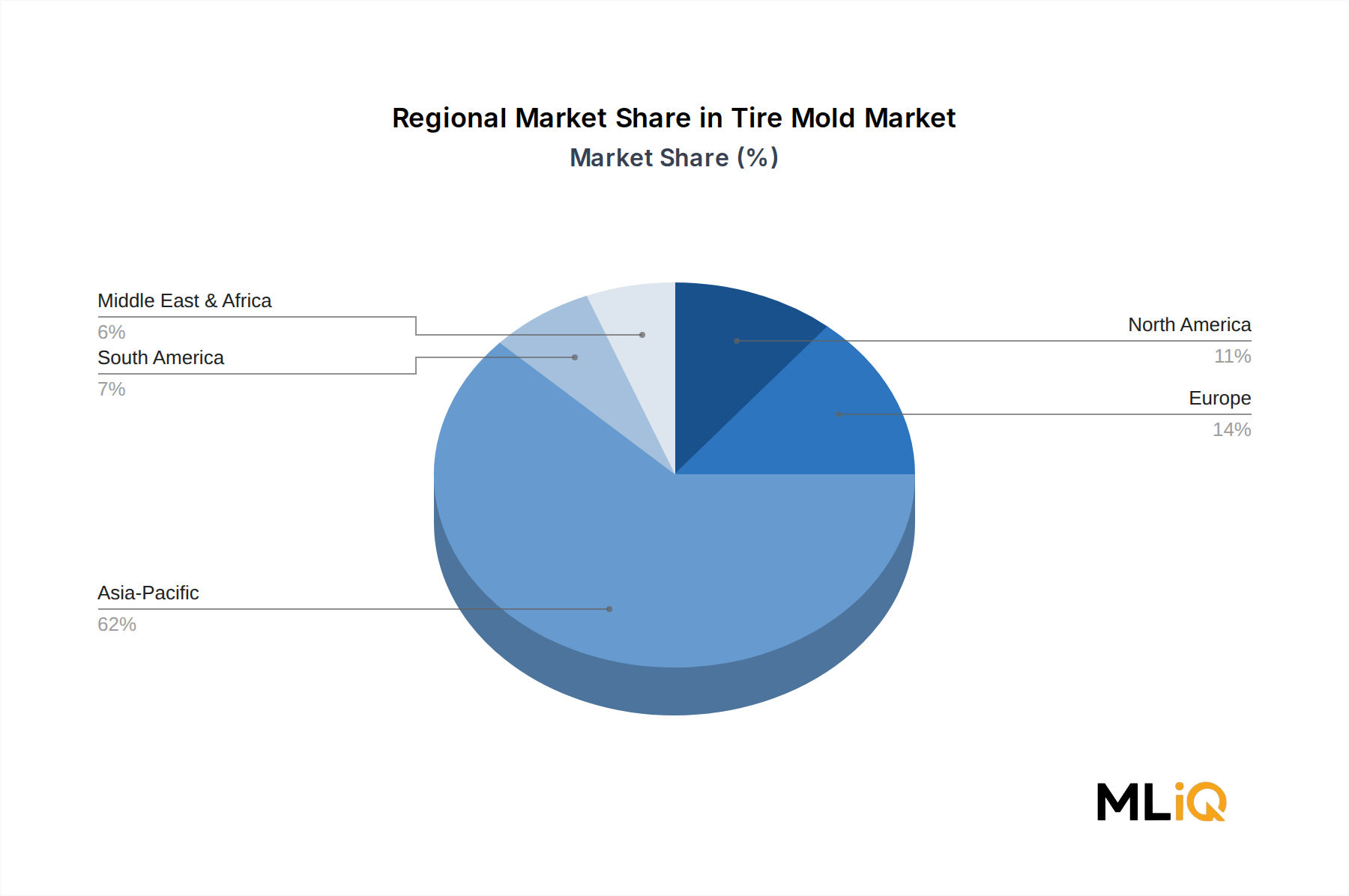

Der Reifenformenmarkt weist eine ausgeprägte regionale Konzentration auf, wobei der Asien-Pazifik-Raum sowohl Produktion als auch Verbrauch dominiert, während Nordamerika und Europa hochpreisige, reife Segmente darstellen.

Asien-Pazifik führt den globalen Reifenformenmarkt mit einem geschätzten Umsatzanteil von 58% bis 62% im Jahr 2024 an, gestützt durch Chinas Position als weltweit größtes Reifenproduktionszentrum. Allein China beherbergt über 400 Reifenhersteller, die eine erhebliche wiederkehrende Nachfrage nach Formen generieren. Die Region wird voraussichtlich bis 2033 mit einer CAGR von 6,1% wachsen, angetrieben durch Indiens beschleunigte Fahrzeugproduktion, ASEAN-Greenfield-Reifenwerksinvestitionen und die anhaltende Nachfrage Südkoreas und Japans nach hochpräzisen Formen von Premium-Reifen-OEMs. Indiens Reifenmarkt gehört zu den am schnellsten wachsenden subregionalen Märkten, unterstützt durch staatlich geförderte Anreize für die Automobilproduktion und steigende Verkäufe von Zweirädern und Nutzfahrzeugen.

Nordamerika macht etwa 14% bis 16% des globalen Reifenformenmarktumsatzes aus, wobei die Vereinigten Staaten die Nachfrage durch ihre große heimische Reifenfertigungsbasis und Reshoring-Initiativen ankern, die neue Reifenwerksinvestitionen in Bundesstaaten wie Tennessee, South Carolina und Georgia bringen. Die Region wächst mit einer CAGR von etwa 4,3%, wobei EV-spezifische Reifenformen-Upgrades den primären inkrementellen Nachfragevektor darstellen. Mexiko trägt bescheiden bei, gewinnt aber an Bedeutung, da sich die Automobil-Lieferketten unter den USMCA-Rahmenbedingungen regionalisieren.

Europa macht rund 16% bis 18% des globalen Marktumsatzes aus und ist eher durch hohe Stückwerte als durch Volumen gekennzeichnet. Deutsche, französische und italienische Reifenhersteller beziehen Premium-Formen im Inland oder von spezialisierten europäischen Lieferanten, wobei sie der Maßhaltigkeit und Oberflächenqualität Vorrang vor den Kosten einräumen. Die regionale CAGR wird auf 4,0% bis 4,5% geschätzt, wobei das Wachstum durch reife Fahrzeugproduktionsvolumen moderiert, aber durch Übergänge im EV-Reifendesign und nachhaltigkeitsgetriebene Laufflächenmischungsänderungen, die aktualisierte Werkzeuge erfordern, unterstützt wird.

Der Nahe Osten und Afrika sowie Südamerika machen zusammen die restlichen 6% bis 8% des Marktumsatzes aus, weisen aber überdurchschnittliche Wachstumspfade auf. Die CAGR Südamerikas wird auf 5,5% geschätzt, angetrieben durch Brasiliens sich erholenden Automobilsektor und Argentiniens Nutzfahrzeugproduktion. Die Region Naher Osten und Afrika ist ein aufstrebendes Wachstumsfeld, unterstützt durch Bau- und Bergbauaktivitäten, die die Nachfrage nach OTR-Reifen antreiben, obwohl die Marktinfrastruktur für die lokale Formenbeschaffung unterentwickelt bleibt, was eine Importabhängigkeit schafft.

Die Investitionstätigkeit im Reifenformenmarkt hat sich im Zeitraum 2022–2024 intensiviert, was sowohl die organische Kapazitätserweiterung etablierter Hersteller als auch die strategische Konsolidierung widerspiegelt, da Reifen-OEMs die Resilienz der Lieferkette für produktionskritische Werkzeuge sichern wollen.

Die bedeutendsten Kapitalströme konzentrierten sich auf das Subsegment der intelligenten Formen und digital integrierten Werkzeuge. Greatoo Intelligent Equipment Inc. und Himile Mechanical Science & Technology haben jeweils Kapitalausgabenprogramme von über 30 Millionen USD (ca. 27,9 Millionen €) im Zeitraum 2022 bis 2024 für CNC-Infrastruktur-Upgrades, robotergesteuerte Montagelinien und F&E-Einrichtungen zur Entwicklung intelligenter Formtechnologien offengelegt. Diese Investitionen signalisieren einen strategischen Wechsel vom Rohstoff-Formenangebot hin zu wertschöpfenden intelligenten Werkzeuglösungen, die Premium-Preise rechtfertigen.

M&A-Aktivitäten waren moderat, aber strategisch bedeutsam. Mehrere chinesische Formenhersteller haben kleinere regionale Wettbewerber übernommen, um Kapazitäten zu konsolidieren und spezialisiertes technisches Personal zu absorbieren, insbesondere in den Bereichen EDM und Lasergravur. Europäische Akteure haben ihre Unabhängigkeit bewahrt, aber gemeinsame Entwicklungsvereinbarungen mit Reifenherstellern verfolgt, um gemeinsam in proprietäre Formtechnologien zu investieren, die auf EV- und nachhaltige Reifen-Roadmaps abgestimmt sind.

Venture- und Private-Equity-Interesse hat sich an angrenzenden digitalen Fertigungsplattformen entwickelt, die Reifenformenhersteller bedienen, einschließlich Software für das Formen-Lebenszyklusmanagement, KI-gesteuerte Fehlererkennungssysteme für die Formenprüfung und digitale Zwillingssimulationstools für die Formenkonstruktionsvalidierung. Diese Technologieschichten ziehen Finanzmittel von Investoren in Industrieautomation an, die das Potenzial für wiederkehrende Softwareeinnahmen erkennen, die auf dem traditionellen Investitionsgüter-Geschäftsmodell aufbauen.

Das Subsegment, das das meiste strategische Kapital anzieht, sind EV-kompatible Segmentformenwerkzeuge, bei denen Designkomplexität und Materialanforderungen Entwicklungsinvestitionen rechtfertigen, die kleinere Akteure nicht absorbieren können, wodurch eine strukturelle Barriere entsteht, die gut kapitalisierte etablierte Unternehmen begünstigt. Der Markt für Reifenherstellungsanlagen und der Markt für Gummiformen werden von Investoren als Indikatoren für Formenbeschaffungszyklen genau verfolgt, angesichts ihrer direkten vor- und nachgelagerten Verknüpfungen zur Formen-Nachfrage.

Deutschland spielt als größte Volkswirtschaft Europas und als führender Automobilproduzent eine entscheidende Rolle im europäischen Reifenformenmarkt. Während Europa insgesamt rund 16% bis 18% des globalen Marktumsatzes ausmacht, was im Jahr 2024 geschätzten 179 bis 201 Millionen € entspricht, trägt Deutschland maßgeblich zu diesem Wert bei, insbesondere im Premium- und Hochleistungsegment. Der regionale Markt wächst voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,0% bis 4,5%, was zwar moderater ist als in einigen asiatischen Märkten, aber durch die anhaltende Transformation der Automobilindustrie getragen wird.

Die Nachfrage nach Reifenformen in Deutschland wird primär von der starken Präsenz großer Reifen-OEMs wie Continental (mit Hauptsitz in Hannover) sowie bedeutenden europäischen und internationalen Herstellern mit Produktionsstätten im Land angetrieben. Diese Unternehmen fokussieren sich zunehmend auf EV-spezifische Reifen und nachhaltige Gummimischungen, was einen konstanten Bedarf an neuen, technologisch fortschrittlichen Formen schafft. Lokale Akteure wie HERBERT MASCHINEN- UND ANLAGENBAU GMBH & CO. KG mit ihrem Fokus auf Präzisionstechnik und A-Z GMBH, die maßgeschneiderte Lösungen anbieten, sind in diesem anspruchsvollen Umfeld gut positioniert, um die hohen Qualitätsanforderungen deutscher Reifenhersteller zu erfüllen.

Der deutsche Markt unterliegt zudem einem strengen regulatorischen Rahmenwerk. Neben der EU-Reifen-Kennzeichnungsverordnung (EU 2020/740), die direkt die Anforderungen an die Laufflächendesigns und somit die Formen beeinflusst, sind auch die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die in Formen und Reifen verwendeten Materialien sowie die GPSR (General Product Safety Regulation) für die allgemeine Produktsicherheit relevant. Institutionen wie der TÜV (Technischer Überwachungsverein) spielen eine wichtige Rolle bei der Zertifizierung und Sicherstellung der Einhaltung dieser Standards, was das Vertrauen in die Qualität und Sicherheit der Produkte stärkt.

Die Vertriebskanäle im deutschen Reifenformenmarkt sind typischerweise B2B-orientiert, mit direkten Verkaufsbeziehungen zwischen Formenherstellern und Reifen-OEMs. Lange Qualifizierungszyklen, oft 12 bis 18 Monate, sind branchenüblich und unterstreichen die Notwendigkeit stabiler, vertrauensvoller Partnerschaften. Das Einkaufsverhalten der deutschen Reifenhersteller ist stark von Präzision, Langlebigkeit und der Fähigkeit zur Integration modernster Technologien geprägt, anstatt primär auf den niedrigsten Preis abzuzielen. Die deutsche Industrie legt Wert auf Innovation, insbesondere im Hinblick auf "Intelligente Formen" und die Digitalisierung der Fertigungsprozesse (Industrie 4.0), um die Effizienz und Produktqualität weiter zu steigern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Reifenformen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören QINGDAO YUANTONG MACHINERY CO., LTD., HERBERT MASCHINEN- UND ANLAGENBAU GMBH & CO. KG, A-Z GMBH, ANHUI WIDE WAY MOULD CO., LTD., ANHUI MCGILLMOULD CO., LTD., GREATOO INTELLIGENT EQUIPMENT INC., MK TECHNOLOGY CORP., KING MACHINE, SHINKO MOLD INDUSTRIAL CO., LTD., HIMILE MECHANICAL SCIENCE & TECHNOLOGY (SHANDONG) CO., LTD..

Die Marktsegmente umfassen Produkttyp, ANWENDUNG, RADIALREIFEN FÜR LASTWAGEN UND BUSSE, GELÄNDEREIFEN.

Die Marktgröße wird für 2022 auf USD 1.2 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Reifenformen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Reifenformen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.