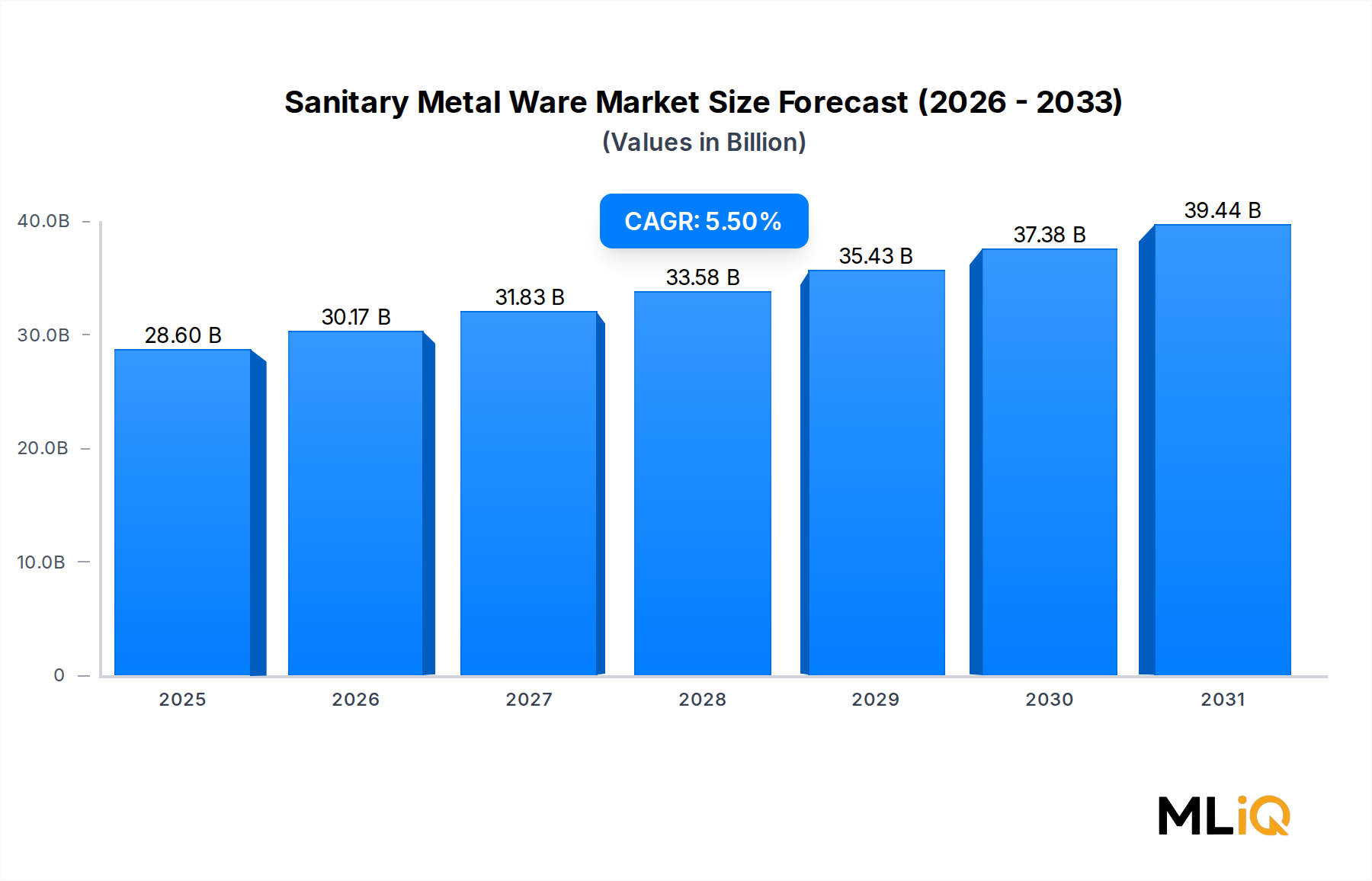

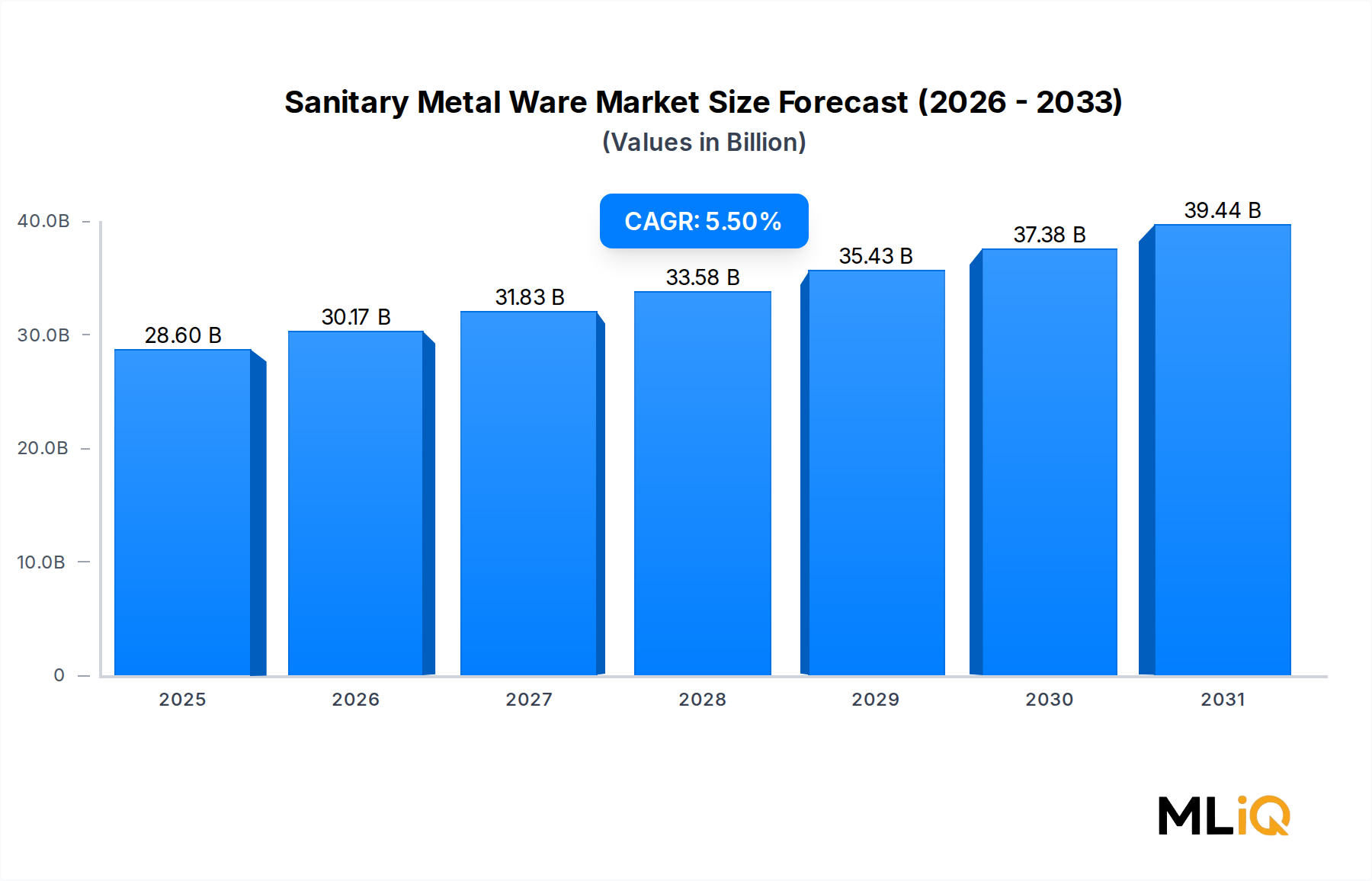

Die 5,5 %ige CAGR-Trajektorie des Marktes für Sanitärarmaturen aus Metall über den Prognosezeitraum wird durch eine Konvergenz von nachfrageseitigen Impulsen und angebotsseitigen Kapazitäten angetrieben, obwohl mehrere Einschränkungen einen entgegenwirkenden Druck ausüben.

Treiber 1 – Urbanisierung und Wohnungsbau: Die Vereinten Nationen prognostizieren, dass bis 2050 68 % der Weltbevölkerung in städtischen Gebieten leben werden, gegenüber etwa 56 % im Jahr 2025. Diese demografische Verschiebung korreliert direkt mit der Wohnungsbauaktivität, die wiederum die Nachfrage nach Sanitärarmaturen aus Metall antreibt. Allein in Indien zielt das Pradhan Mantri Awas Yojana (PMAY)-Programm der Regierung auf den Bau von über 29,5 Millionen erschwinglichen Wohneinheiten ab, von denen jede komplette Sanitärarmatureninstallationen erfordert.

Treiber 2 – Erholung des Gewerbeimmobiliensektors: Der globale Gastgewerbesektor, der zwischen 2020 und 2022 stark gestört war, ist in eine Phase nachhaltiger Erholung eingetreten, wobei die Bauvolumina für Hotels im asiatisch-pazifischen Raum und im Nahen Osten in den Jahren 2024–2025 mehrjährige Höchststände erreichen. Hotels sind pro Einheit erhebliche Verbraucher von Sanitärarmaturen aus Metall, wobei typischerweise 15–30 Wasserhähne, mehrere Duschsysteme und zugehörige Accessoires pro Zimmer spezifiziert werden, was zu hochvolumigen Großbeschaffungsverträgen führt.

Treiber 3 – Staatliche Anreize und Green Building Standards: Regulatorische Anreize für nachhaltiges Bauen – einschließlich LEED-, BREEAM- und Green Star-Zertifizierungen – zwingen Entwickler, wassereffiziente Sanitärarmaturen aus Metall zu spezifizieren. Wassereffiziente Wasserhähne und Duschen können sinnvolle Punkte zu den Zertifizierungsschwellen beitragen, wodurch ein Spezifikationszug entsteht, der konformen Herstellern zugutekommt.

Hemmnis 1 – Rohstoffpreisvolatilität: Der Messinglegierungsmarkt und der Edelstahlprodukte-Markt sind primäre Inputkostenfaktoren für Hersteller von Sanitärarmaturen aus Metall. Kupferpreise – ein Schlüsselbestandteil von Messing – erlebten zwischen 2021 und 2024 Preisfluktuationen von 35–40 %, was die Herstellermargen komprimierte und langfristige Preisstrategien erschwerte.

Hemmnis 2 – Lieferkettenfragilität: Geopolitische Störungen und Hafenstauprobleme, die zwischen 2021 und 2023 hervorgehoben wurden, deckten Schwachstellen in globalen Lieferketten für Zink, Verchromungschemikalien und Präzisionsgussteile auf, was zu längeren Lieferzeiten und Herausforderungen im Bestandsmanagement führte.