Nachfragemodellierung & Marktschätzung

Die Marktgrößenbestimmung und -prognose für den Automobil-RADAR-Markt (2026–2034) wurde unter Verwendung eines dualen Methodik-Frameworks, das Top-Down- und Bottom-Up-Ansätze kombiniert, durchgeführt und durch mehrstufige Datentriangulation validiert.

Top-Down-Ansatz: Globale Automobilproduktionsvolumen (bezogen von OICA und NHTSA) wurden als makroökonomischer Nenner verwendet. ADAS-Penetrationsraten nach Fahrzeugsegment und Region wurden auf diese Volumina aufgeschichtet, wobei regulatorische Vorschriften (z.B. EU GSR 2022 AEB-Anforderungen) zur Festlegung von Mindestakzeptanzgrenzen verwendet wurden. RADAR-Befestigungsraten pro Fahrzeug (differenziert nach LRR- und S&MRR-Konfigurationen) wurden dann angewendet, um ansprechbare Stückvolumen abzuleiten, die anschließend anhand von Durchschnittspreis (ASP)-Benchmarks monetarisiert wurden.

Bottom-Up-Ansatz: Der Umsatz wurde von der Komponentenebene aufwärts unter Verwendung der folgenden spezifischen Metriken und Variablen konstruiert:

- RADAR-Einheitlicher Durchschnittspreis (ASP) nach Frequenzband — Differenzierte ASPs für 24 GHz (Legacy BSD), 77 GHz (ACC/AEB LRR) und 79 GHz (hochauflösendes Bildgebungs-RADAR) Module, bezogen aus Vertragsveröffentlichungen von Tier-1-Zulieferern und Interviews mit Beschaffungsmanagern

- RADAR-Sensoren pro Fahrzeug nach Automatisierungsgrad — Durchschnittliche Anzahl von RADAR-Modulen, die pro Fahrzeugplattform installiert sind, segmentiert nach SAE Level 1–2 (1–3 Sensoren) versus Level 2+ (3–6 Sensoren), verwendet zur Berechnung des RADAR-Inhaltswerts pro Fahrzeug

- OEM ADAS-Ausstattungsrate nach Region & Fahrzeugklasse — Der Prozentsatz neuer Fahrzeuge in jeder Region (Nordamerika, Europa, Asien-Pazifik, MEA, Südamerika), die mit werkseitig eingebauten ACC-, AEB- oder BSD-Systemen ausgestattet sind, aufgeschlüsselt nach Personenkraftwagen vs. Nutzfahrzeugen

- Kostenaufschlüsselung der Stückliste (BoM) für RADAR-ICs & Komponenten — Detaillierte Kostenaufschlüsselung einschließlich MMIC-Chipsatzkosten, PCB- und Antennenarraykosten, Radom- und ECU-Integrationskosten, verwendet zur Validierung von ASP-Annahmen und Bruttomargenverläufen bis 2034

Mehrstufige Datentriangulation: Alle Ergebnisse des Nachfragemodells wurden abgeglichen mit: (1) aus Primärinterviews abgeleiteten Volumen- und Umsatzschätzungen von Tier-1- und OEM-Stakeholdern; (2) regulatorischen Ausstattungsauflagen und Compliance-Fristen; und (3) Finanzberichten von börsennotierten RADAR-Systemlieferanten. Abweichungen von mehr als ±8 % zwischen den Modellebenen wurden durch zusätzliche Expertenkonsultationsrunden behoben.

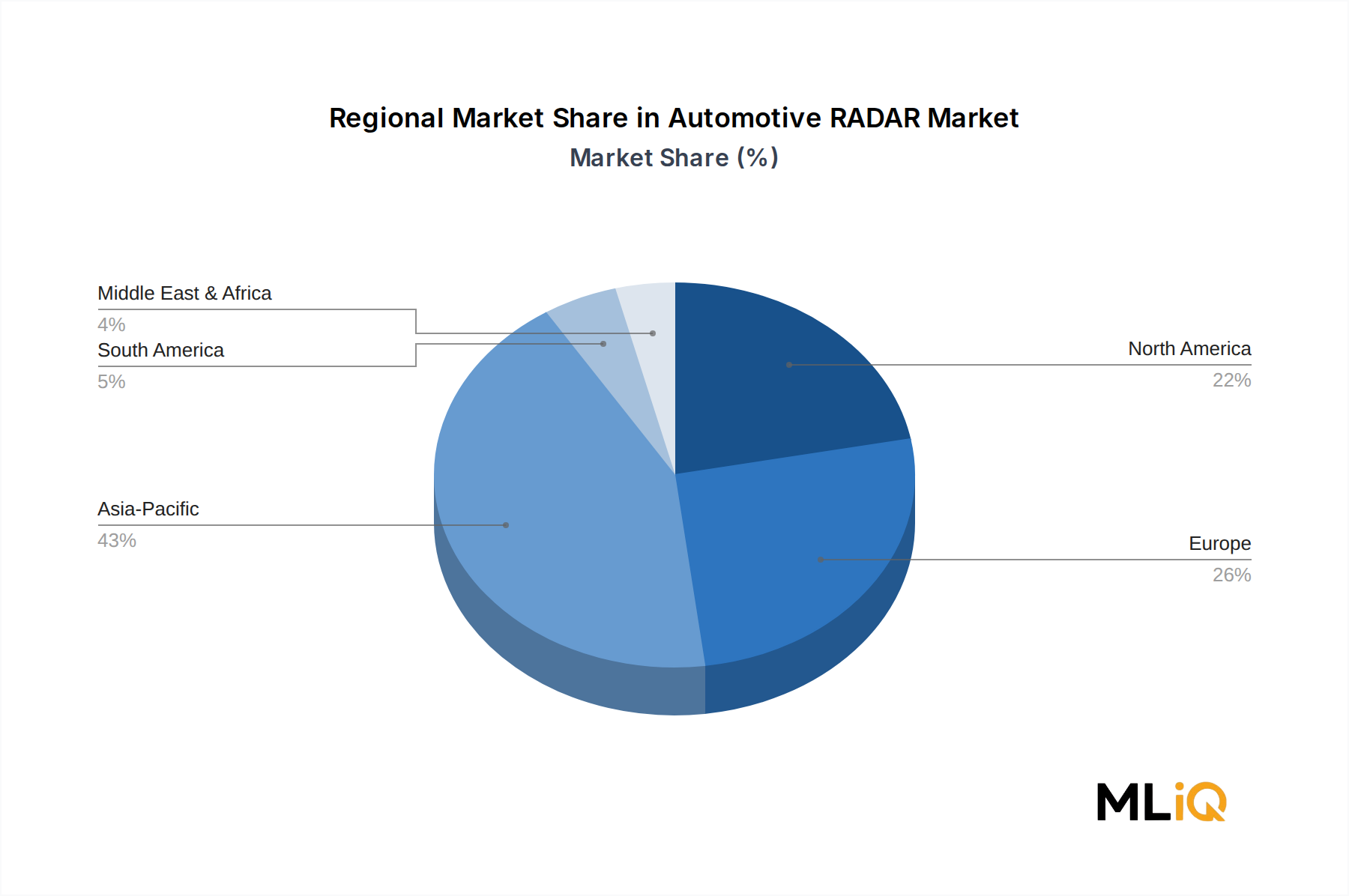

Regionale Prognosen für Nordamerika (USA, Kanada, Mexiko), Südamerika (Brasilien, Argentinien, Rest von Südamerika), Europa (UK, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von MEA) und Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von APAC) wurden unter Verwendung regionsspezifischer Fahrzeugproduktionsdaten, regulatorischer Kalender und ADAS-Akzeptanzkurven unabhängig modelliert, bevor sie zu globalen Gesamtwerten zusammengefasst wurden.