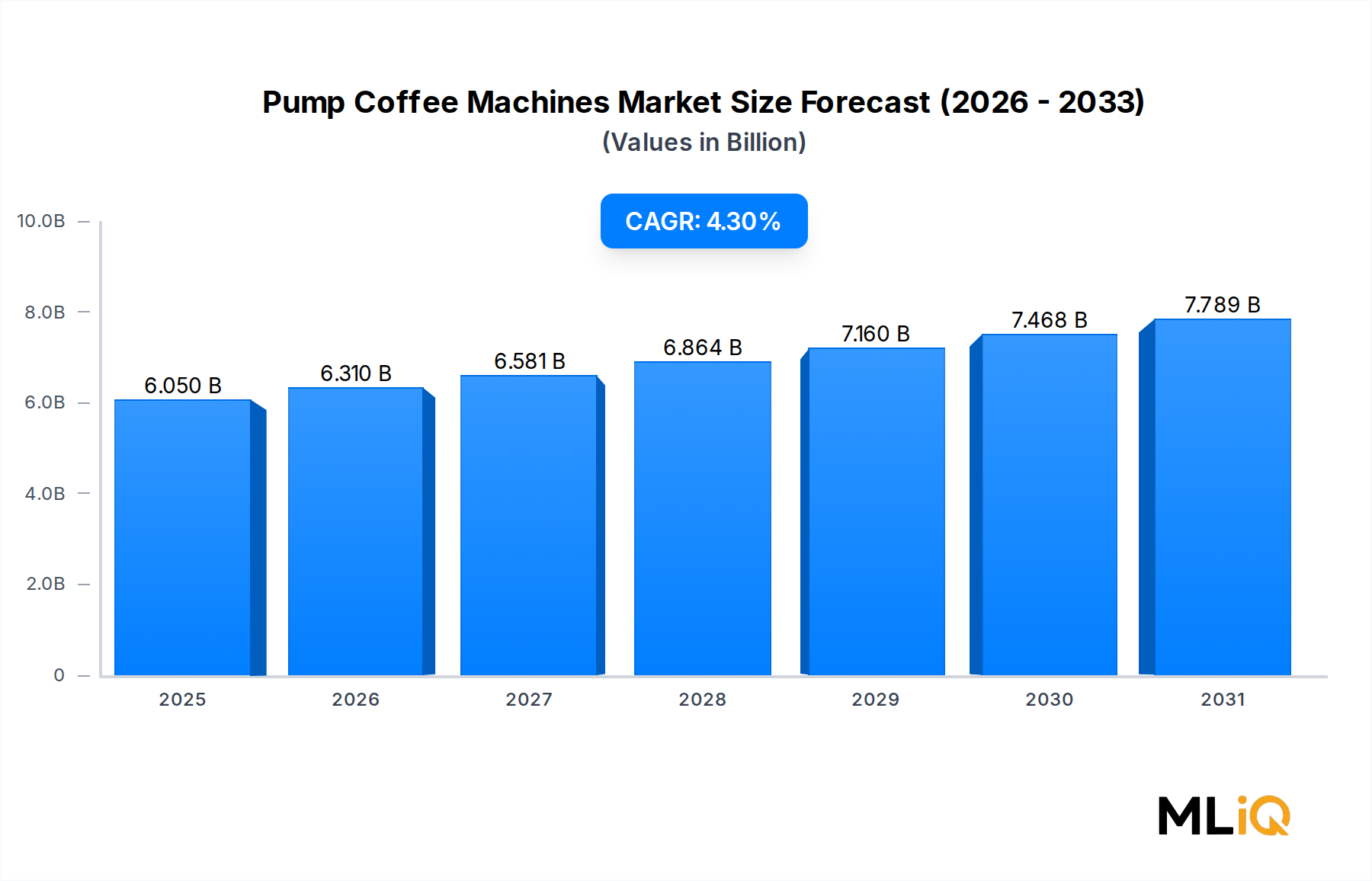

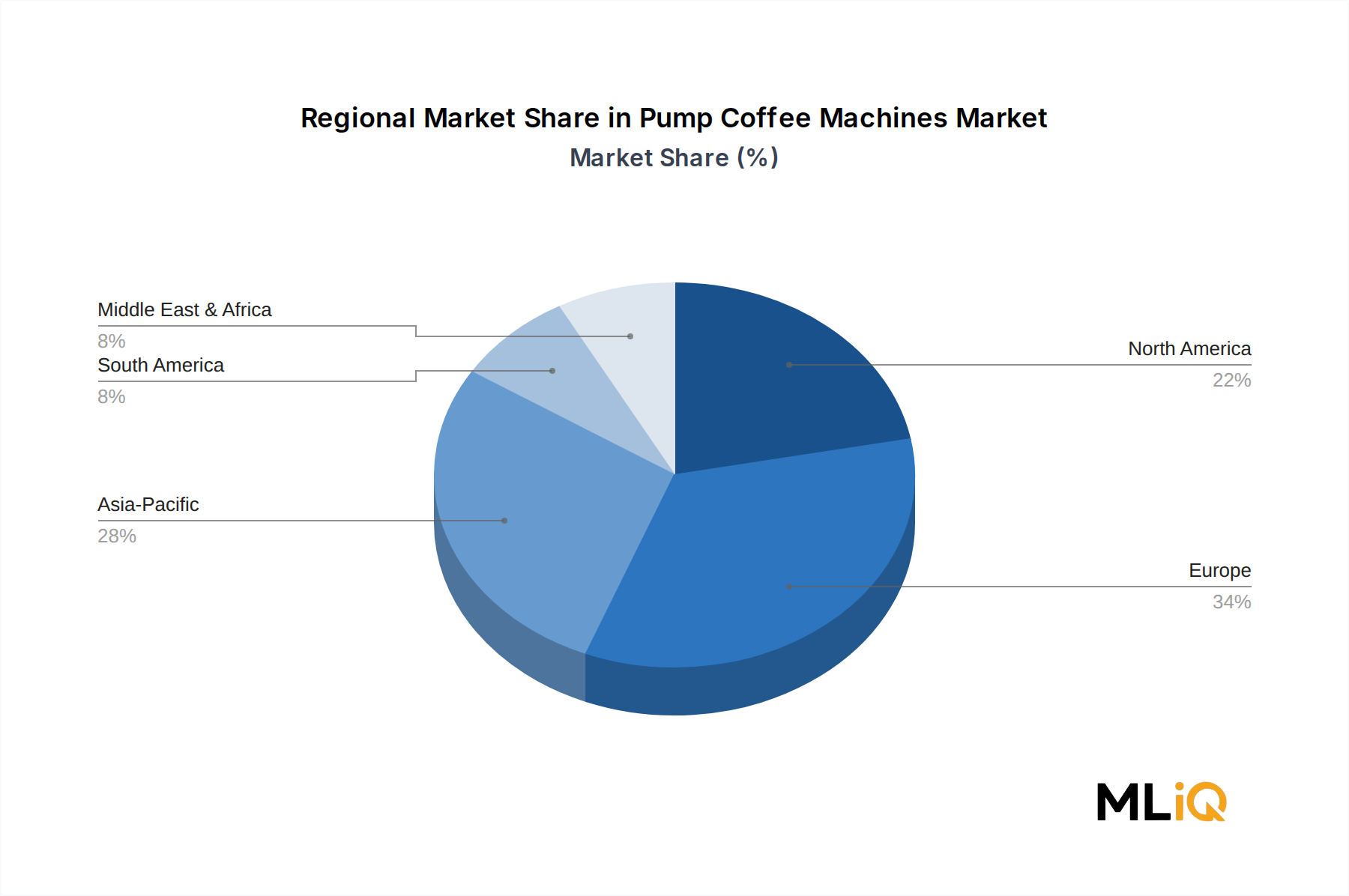

Der Markt für Pumpenkaffeemaschinen weist eine ausgeprägte regionale Heterogenität hinsichtlich Wachstumsgeschwindigkeit, Marktreife und Nachfragezusammensetzung auf, wobei Asien-Pazifik als die am schnellsten wachsende Region hervorgeht und Europa seine Position als größter Umsatzträger beibehält.

Europa macht etwa 36–38 % des weltweiten Umsatzes mit Pumpenmaschinen aus, verankert durch Italien, Deutschland, Frankreich und das Vereinigte Königreich. Die tiefe Espressokultur der Region, die hohe Zahlungsbereitschaft der Verbraucher für Premium-Geräte und die dichte Präsenz von Spezialitätenkaffee-Einzelhandel und Gastronomiebetrieben sichern eine robuste Ersatznachfrage. Das Wachstum in der Region ist im Vergleich zu globalen Durchschnittswerten moderat und spiegelt die Marktreife wider, mit einer geschätzten regionalen CAGR von 2,8–3,2 % bis 2033. Der primäre Wachstumstreiber ist der Übergang von Kapselsystemen zu vollautomatischen Pumpenmaschinen bei umweltbewussten Verbrauchern, die auf die EU-Vorschriften für Einwegkunststoffe reagieren.

Nordamerika repräsentiert etwa 28–30 % des globalen Umsatzes, angetrieben von den Vereinigten Staaten, die eine beschleunigte Einführung von halbautomatischen und vollautomatischen Pumpenmaschinen sowohl in privaten Haushalten als auch in Unternehmensbüros erleben. Die regionale CAGR wird auf 3,8–4,1 % geschätzt, unterstützt durch die Premiumisierung von Heimkaffee und die Expansion der Third-Wave-Kaffeekultur in die breitere Vorstadt-Verbraucherdemografie. Kanada und Mexiko stellen kleinere, aber sich schnell entwickelnde Teilmärkte dar.

Asien-Pazifik ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 6,2–6,8 % bis 2033, angetrieben von China, Südkorea, Japan und dem ASEAN-Cluster. Chinas Boom im Spezialitätenkaffee-Einzelhandel, der Einfluss der Café-Kultur auf Millennials und Gen Z-Konsumenten sowie steigende verfügbare Einkommen in Tier-1- und Tier-2-Städten sind die primären Nachfragemotoren. Indien ist ein aufstrebender Teilmarkt mit erheblichem langfristigem Potenzial, da sich die Espressokonsumgewohnheiten unter Stadtprofis entwickeln.

Südamerika, angeführt von Brasilien und Argentinien, weist eine regionale CAGR von etwa 4,5–5,0 % auf, untermauert durch starke heimische Kaffeekonsumtraditionen und die aspirative Anziehungskraft der europäischen Espressokultur. Brasilien stellt insbesondere eine große Volumenchance dar, angesichts seines Status als volumenmäßig größte kaffeekonsumierende Nation der Welt.

Naher Osten & Afrika ist ein kleinerer, aber sich beschleunigender Markt, wobei die Länder des Golf-Kooperationsrates (GCC) – insbesondere die VAE und Saudi-Arabien – überproportionale Adoptionsraten für Premium-Maschinen aufweisen, angetrieben durch hohes verfügbares Einkommen, eine schnell wachsende Spezialitäten-Café-Szene und signifikante Investitionen im Gastgewerbesektor. Die regionale CAGR wird auf 5,3–5,7 % geschätzt.