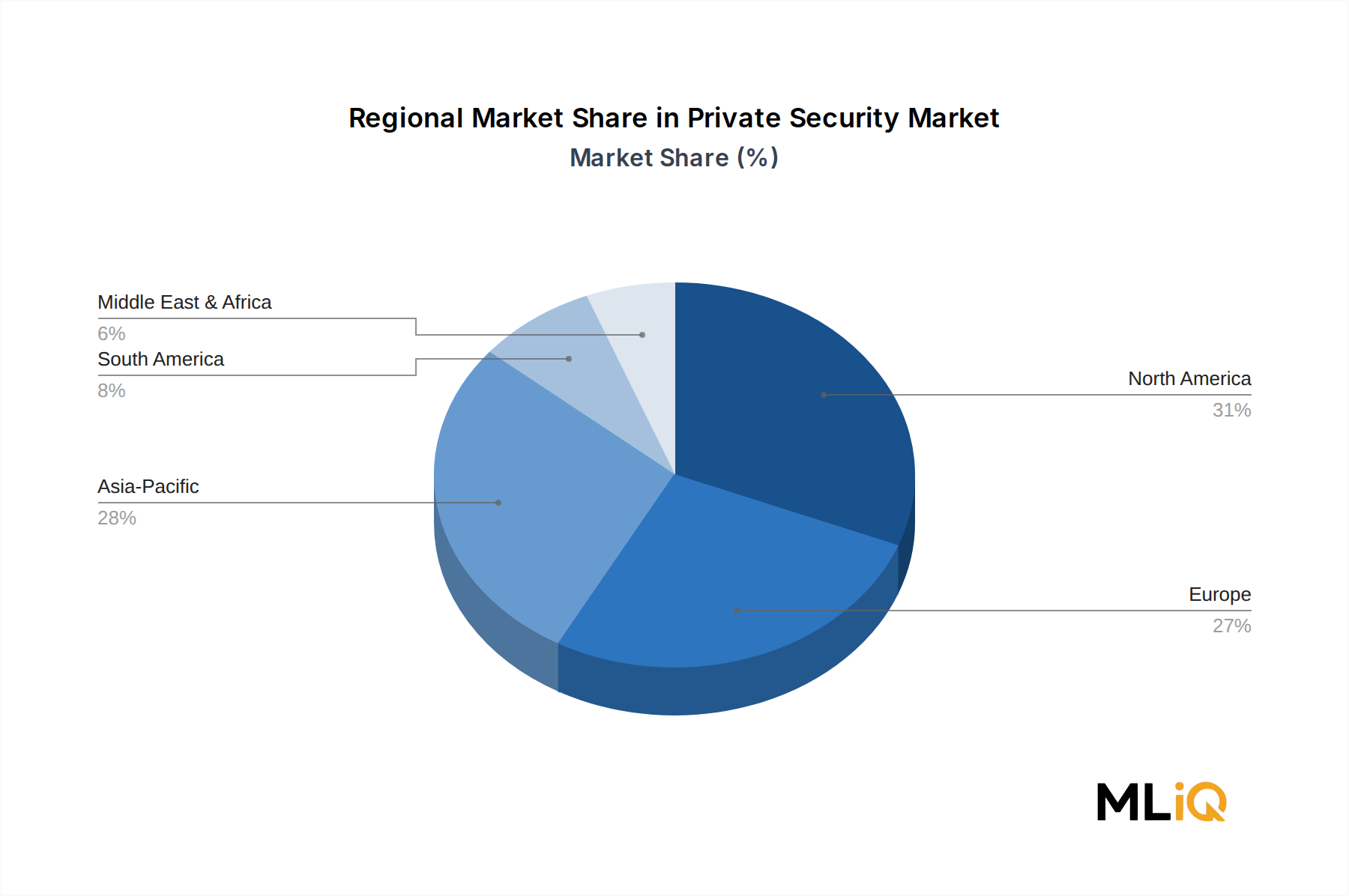

Der Markt für private Sicherheit weist in seinen fünf primären regionalen Clustern differenzierte Wachstumsdynamiken auf, wobei Reifegrade, Wachstumsraten und Nachfragetreiber erheblich variieren.

Nordamerika bleibt die reifste Region mit den höchsten Umsätzen und macht schätzungsweise 35–38 % des globalen Marktwerts aus. Die Vereinigten Staaten sind der dominierende Akteur, getrieben durch umfangreiche Unternehmenssicherheitsausgaben, ein prozessfreudiges Umfeld, das die Anforderungen an die Einhaltung von Sicherheitsvorschriften erhöht, und eine starke Akzeptanz der Überwachung im Wohnbereich. Die regionale CAGR wird auf etwa 5,5–6,0 % geschätzt, was eine Marktsättigung im traditionellen bemannten Wachdienst, aber ein robustes Wachstum bei elektronischen und Fernüberwachungsdiensten widerspiegelt. Kanada und Mexiko tragen zu einem inkrementellen Volumen bei, wobei Mexiko eine beschleunigte Nachfrage durch erhöhte organisierte Kriminalitätsaktivitäten erlebt.

Die Asien-Pazifik-Region ist der am schnellsten wachsende regionale Markt und wird voraussichtlich über den Prognosezeitraum mit einer CAGR von etwa 10,2–11,5 % expandieren. China, Indien, Japan und Südkorea machen zusammen den Großteil des regionalen Umsatzes aus, während ASEAN-Volkswirtschaften wie Indonesien, Vietnam und die Philippinen als wachstumsstarke Grenzregionen aufkommen. Schnelle Urbanisierung, steigende ausländische Direktinvestitionen, expandierende Einzelhandels- und Hotelleriesektoren sowie staatliche Infrastrukturinvestitionsprogramme sind primäre Nachfragekatalysatoren. Allein in Indien sind schätzungsweise über 9 Millionen private Sicherheitspersonen beschäftigt, was es zum weltweit größten Einzelmarkt nach Kopfzahl macht.

Europa stellt nach Umsatz den zweitgrößten regionalen Markt dar, mit einem geschätzten Anteil von 25–28 % des globalen Werts. Das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder sind Anker der Nachfrage. Regulatorische Komplexität unter DSGVO- und CER-Rahmenwerken verändert die Beschaffungsmuster, wobei Kunden konforme Technologieanbieter priorisieren. Die regionale CAGR wird auf 6,5–7,0 % geschätzt, unterstützt durch Schutzmandate für kritische Infrastrukturen und Investitionen in die Sicherheit von Unternehmensstandorten.

Die Region Naher Osten und Afrika erlebt ein zweigeteiltes Wachstum. Die GCC-Länder – insbesondere Saudi-Arabien, die VAE und Katar – investieren stark in groß angelegte integrierte Sicherheitssysteme, die mit der Vision 2030 und ähnlichen nationalen Entwicklungsprogrammen verbunden sind, was eine subregionale CAGR von über 9,0 % antreibt. Subsahara-Afrika, obwohl das Volumen der bemannten Bewachung schnell wächst, sieht sich Infrastruktur- und Zahlungsbeschränkungen gegenüber, die die Penetration elektronischer Sicherheit begrenzen.

Südamerika ist eine moderat wachsende Region mit einer CAGR von etwa 7,0–8,0 %, angeführt von Brasilien und Argentinien. Politische und wirtschaftliche Volatilität erhöht die Risikoprämien und treibt die Nachfrage nach Wach- und Bargeldlogistikdiensten, wobei Prosegur Compania de Seguridad, S.A und Securitas AB dominante regionale Positionen innehaben.