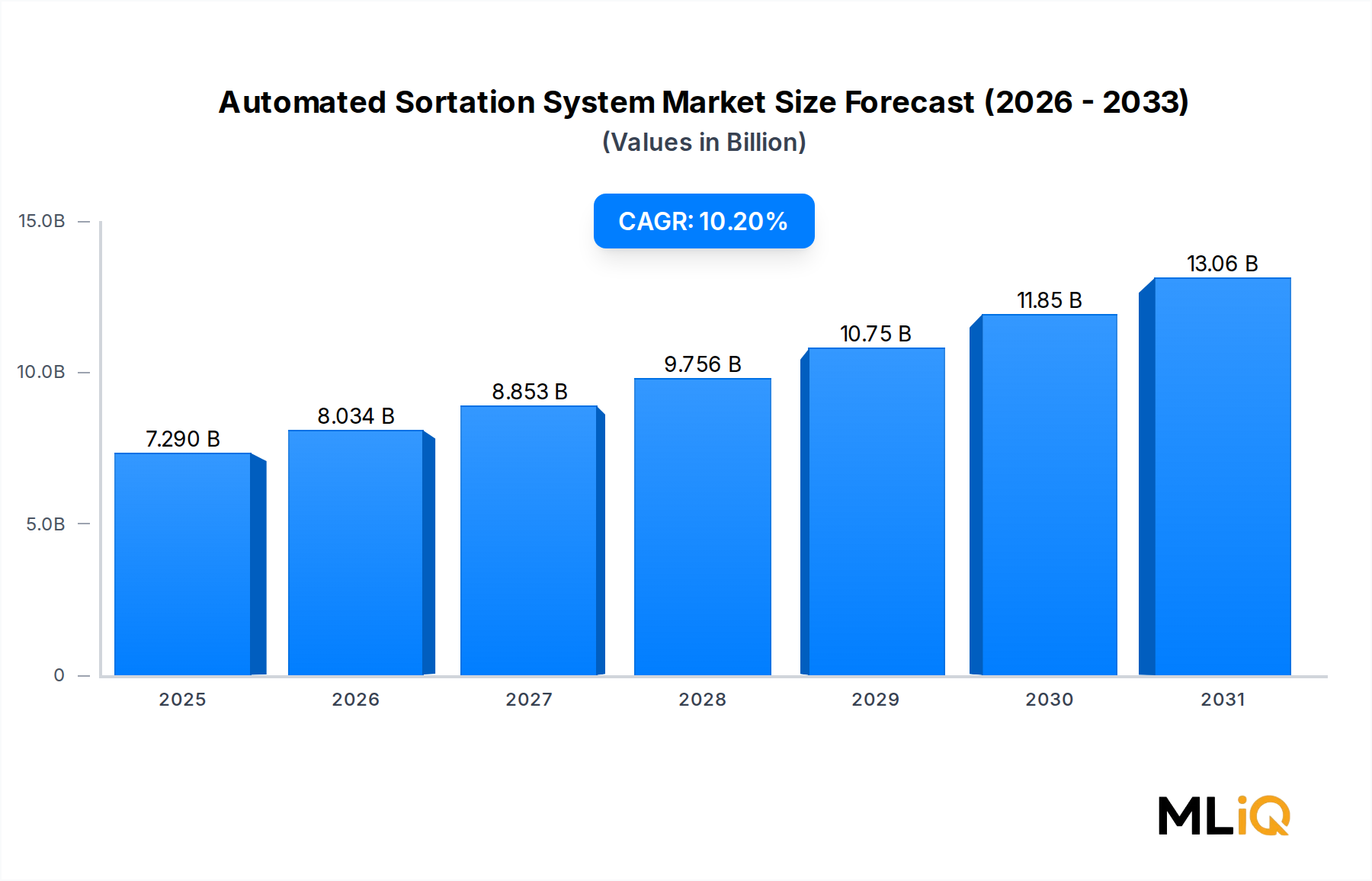

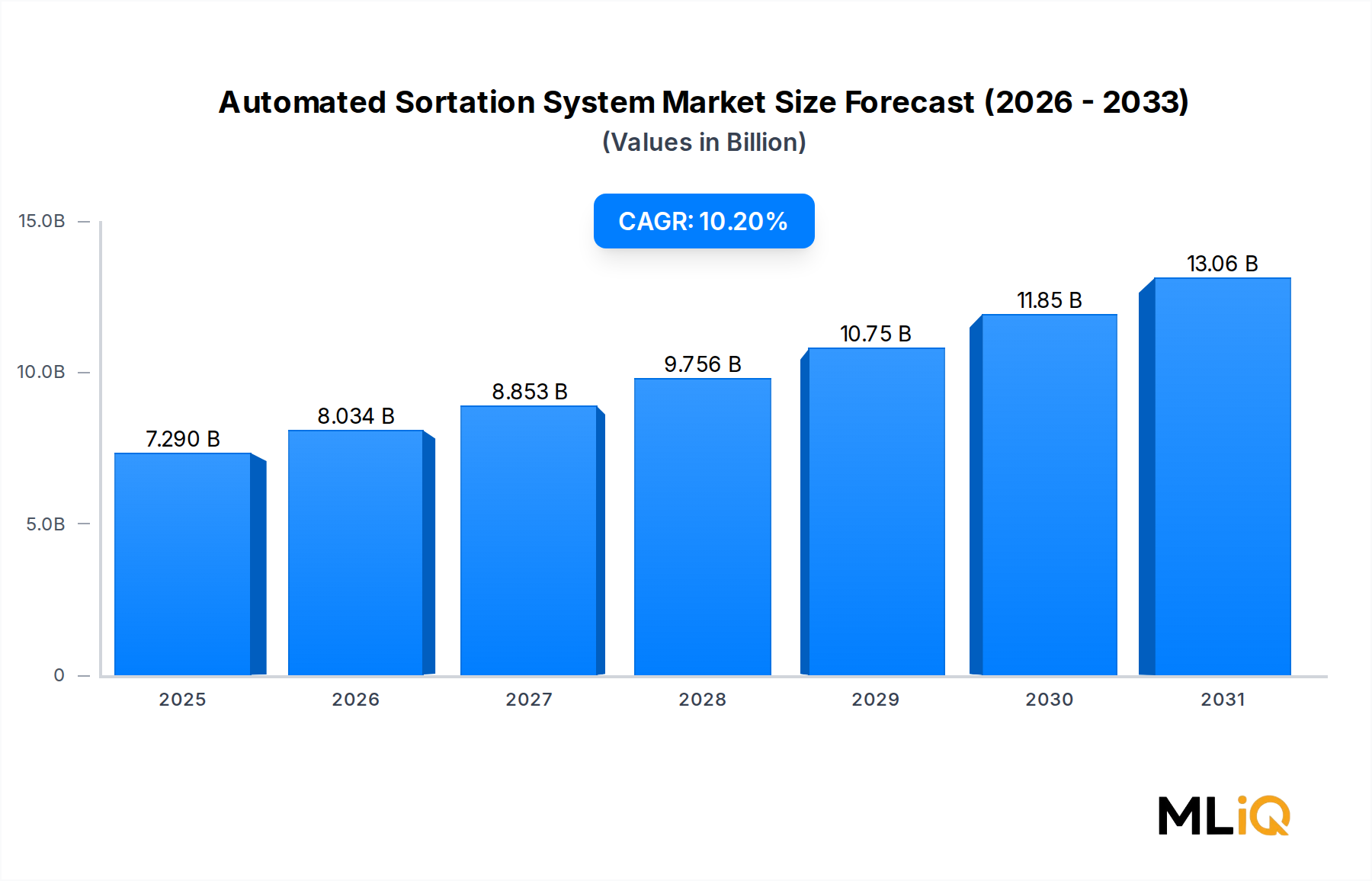

Der globale Markt für automatisierte Sortiersysteme wurde im zugrunde liegenden Bewertungszeitraum auf 7,29 Milliarden USD (ca. 6,71 Milliarden €) geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % von 2025 bis 2033 wachsen. Treibende Kräfte sind die beschleunigten Investitionen in die Modernisierung von Lagerhäusern, das strukturelle Wachstum von E-Commerce-Logistiknetzwerken und der zunehmende Druck auf Logistikbetreiber, Arbeitskosten und Bearbeitungsfehler zu reduzieren. Bis 2033 wird der Markt voraussichtlich 16 Milliarden USD übertreffen, was die tiefe Integration von Sortierintelligenz in die globale Lieferketteninfrastruktur widerspiegelt.

Die übergeordneten makroökonomischen Rückenwinde, die diese Entwicklung stützen, umfassen die rasche Urbanisierung, die Verbreitung von Same-Day- und Next-Day-Lieferverpflichtungen durch große Handelsplattformen sowie die postpandemische Neukonfiguration von Fertigungs- und Vertriebsnetzwerken hin zu höherer Resilienz und Durchsatzeffizienz. Da Betreiber von Fulfillment-Zentren mit Durchsatzengpässen konfrontiert sind, bieten automatisierte Sortiersysteme eine messbare Lösung: Führende Installationen haben Paketbearbeitungsraten von über 10.000 Artikeln pro Stunde demonstriert, ein Benchmark, der allein durch manuelle Arbeit nicht erreichbar ist.

Die Nachfrage wird auch durch die sektorübergreifende Einführung jenseits der traditionellen Logistik katalysiert. Der Lebensmittel- und Getränkesektor setzt Sortiersysteme ein, um die SKU-Proliferation und die Einhaltung der Kühlkette zu verwalten, während pharmazeutische Distributoren präzise, validierte Sortierung benötigen, um regulatorische Rückverfolgbarkeitsvorschriften zu erfüllen. Luftfrachtbetreiber investieren in Hochgeschwindigkeits-Loop- und Linearsortieranlagen, um steigende Paketvolumen, die durch das internationale E-Commerce-Wachstum getrieben werden, zu bewältigen.

Technologisch wird der Markt durch die Konvergenz von künstlicher Intelligenz, maschineller Bildverarbeitung und Edge Computing neu gestaltet. Moderne Sortiersteuerungen nutzen jetzt Echtzeitdaten von verteilten Sensorarrays, um Artikel dynamisch umzuleiten, Fehlsortierraten unter 0,1 % zu reduzieren und den Wartungsbedarf von Geräten mit vorausschauender Analytik zu prognostizieren. Diese Intelligenzschicht trennt Anbieter von Standard-Sortierhardware von integrierten Lösungsanbietern, die Software-as-a-Service (SaaS)-Konnektivität und Digital-Twin-Modellierung von Sortieranlagenlayouts anbieten können.

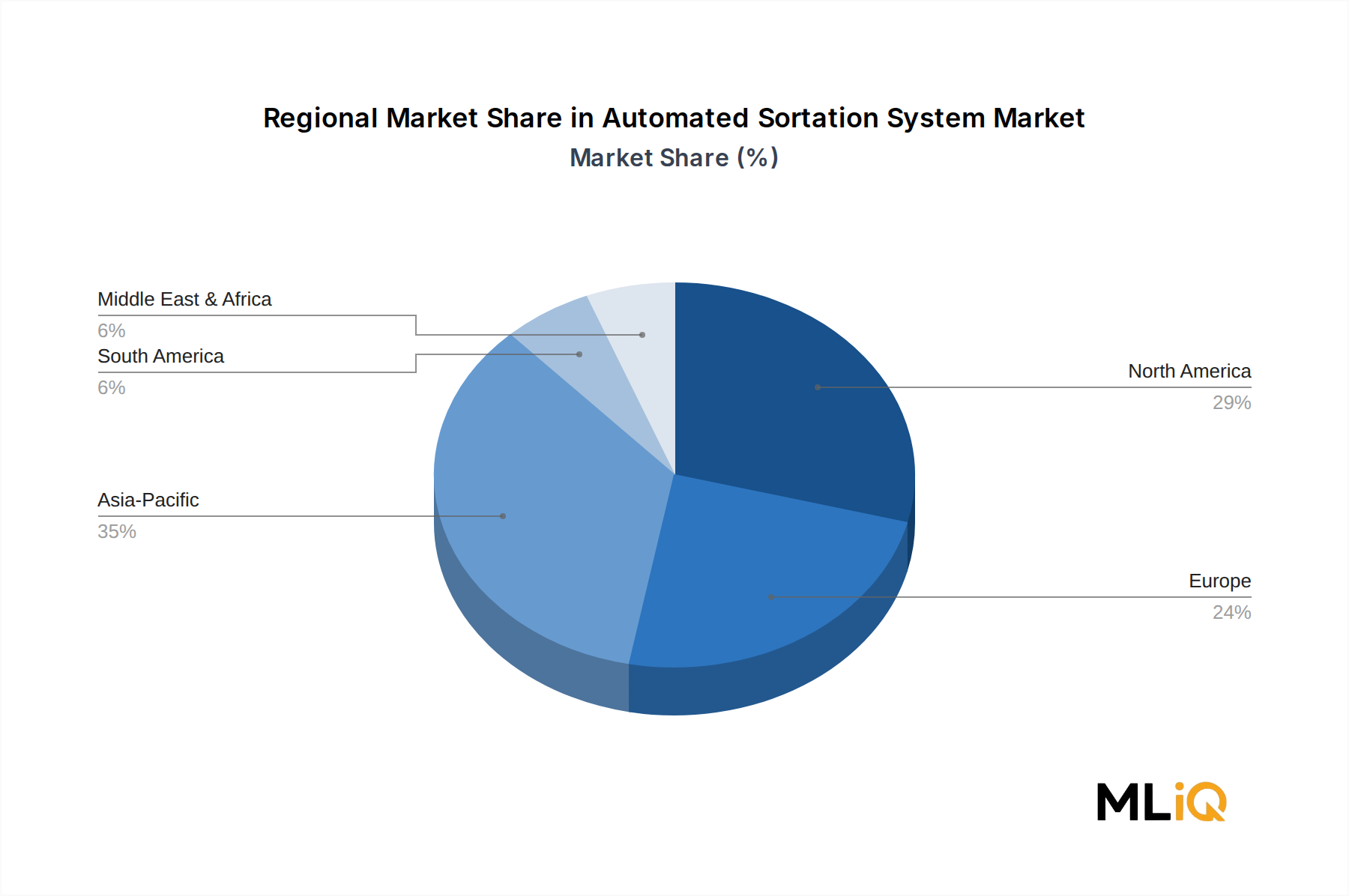

Geografisch ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt, angetrieben durch Chinas E-Commerce-Expansion und Indiens Ausbau der Logistikinfrastruktur. Nordamerika bleibt die umsatzstärkste Region, unterstützt durch kapitalintensive Upgrade-Projekte von großen Einzelhandels- und Drittanbieter-Logistikbetreibern (3PL). Europa zeichnet sich durch strenge Arbeitsvorschriften und Nachhaltigkeitsauflagen aus, die den Übergang von teilautomatisierten zu vollautomatisierten Sortierarchitekturen beschleunigen.

Die Wettbewerbslandschaft konsolidiert sich um eine kleine Anzahl globaler Systemintegratoren, die End-to-End-Lösungen anbieten können, die Hardware, Software, Installation und Lifecycle-Services umfassen. Gleichzeitig entsteht eine Schicht regionaler Spezialisten und Nischentechnologieanbieter rund um modulare, skalierbare Sortierformate, die für mittelständische Betreiber geeignet sind. Der Gesamtausblick für den Markt für automatisierte Sortiersysteme bis 2033 ist robust positiv, wobei der Kapitaleinsatz sowohl von Private Equity als auch von strategischen Unternehmenskäufern anhaltendes Vertrauen in die langfristigen Fundamentaldaten des Sektors signalisiert.