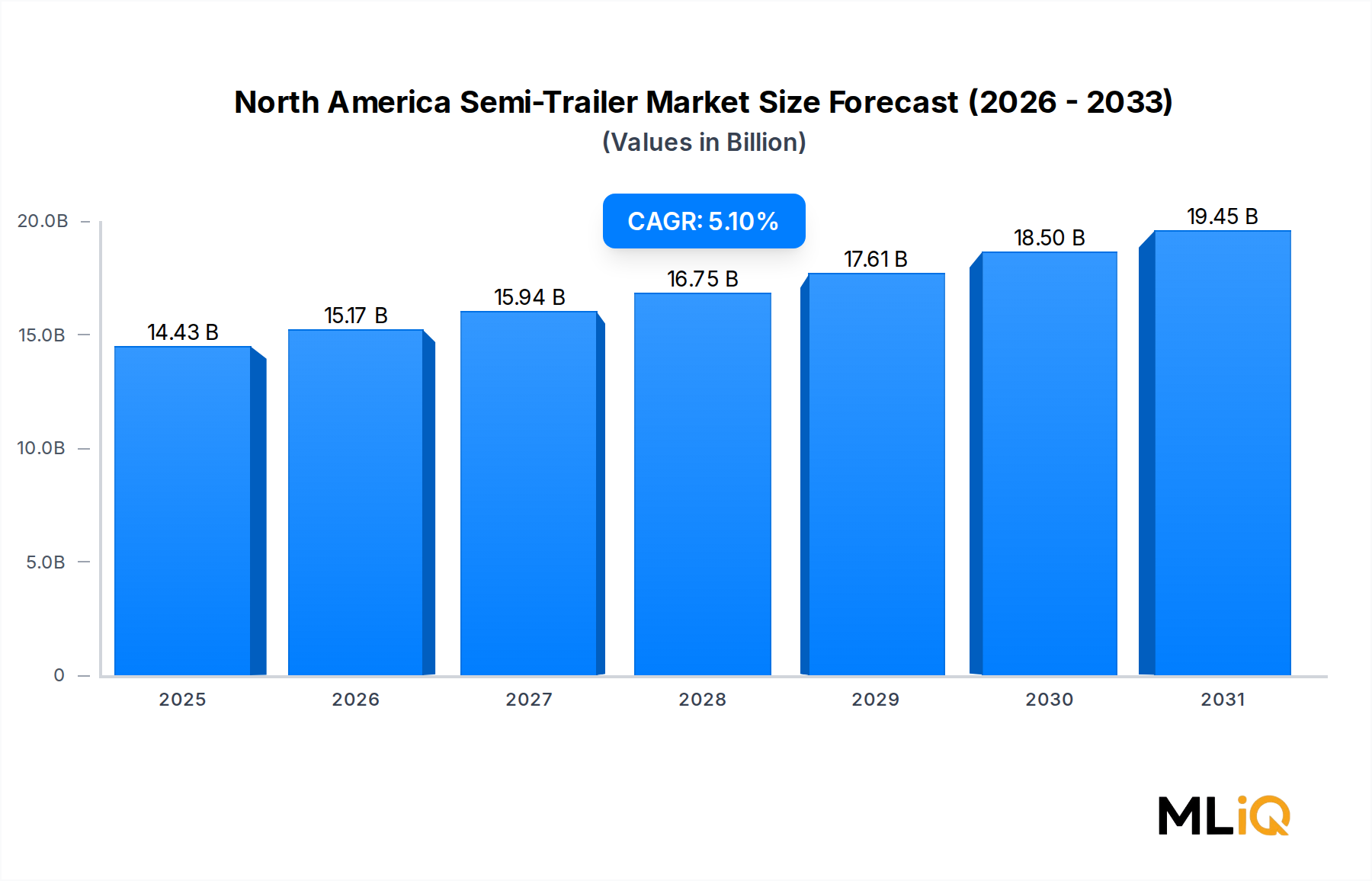

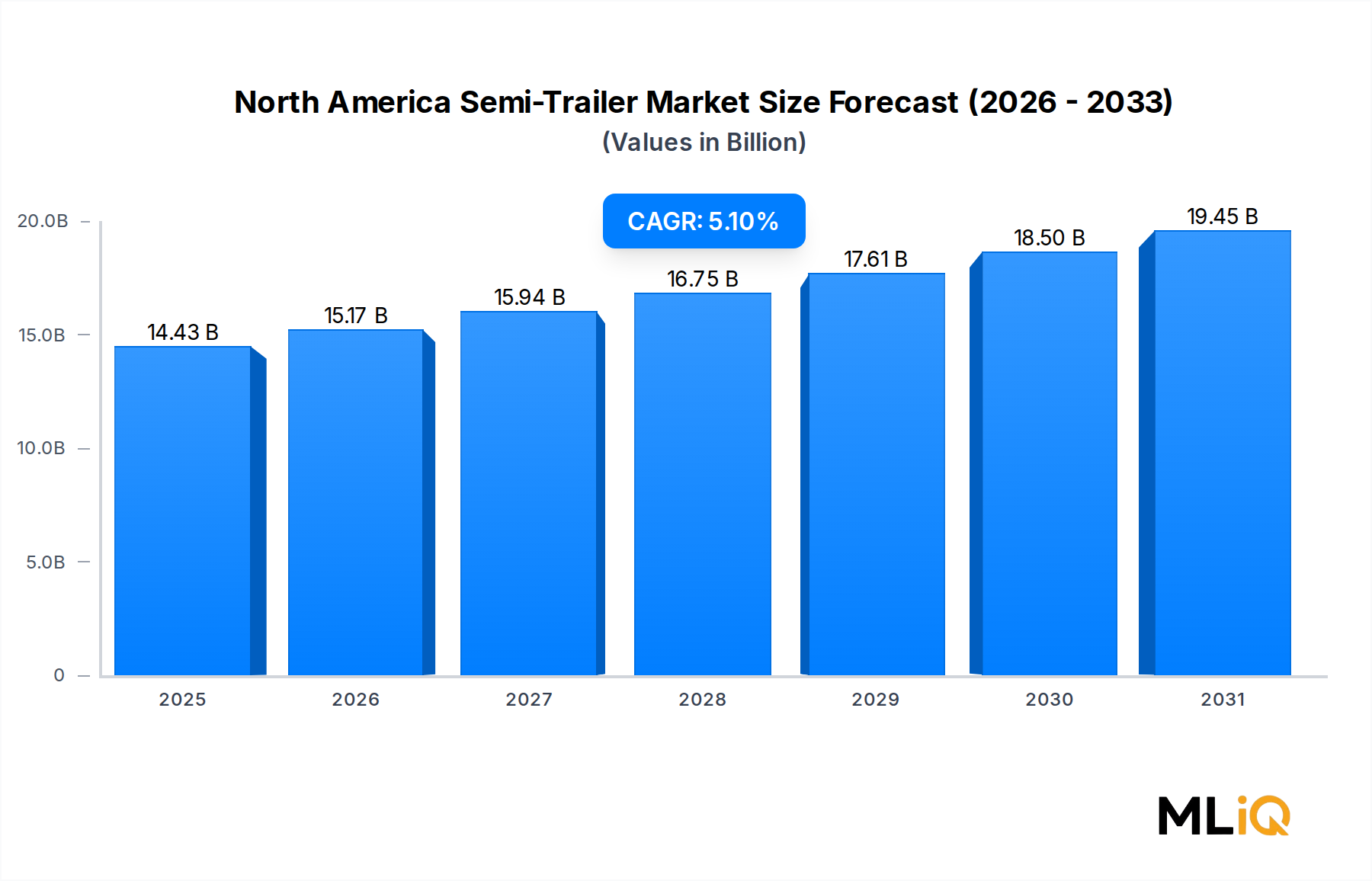

Dominanz von Trockenfracht-Aufliegern und Segmentführerschaft im nordamerikanischen Sattelauflieger-Markt

Unter allen im nordamerikanischen Sattelauflieger-Markt erfassten Aufliegerkonfigurationen beansprucht das Trockenfracht-Segment den höchsten Umsatzanteil und das größte Stückvolumen – eine Position, die es seit über zwei Jahrzehnten innehat und voraussichtlich bis 2033 weiter festigen wird. Trockenfracht-Auflieger – vollständig geschlossene, wetterfeste Einheiten zum Transport von nicht verderblichen Stückgütern – stellen die Arbeitspferd-Konfiguration der nordamerikanischen Straßentransportlogistik dar, und ihre Dominanz wurzelt in den strukturellen Merkmalen der Frachtwirtschaft selbst.

Etwa 65–70 % aller LKW-Ladungen, die in Nordamerika bewegt werden, sind nicht temperaturempfindliche allgemeine Waren, verpackte Konsumgüter, Einzelhandelsbestände und Industriekomponenten – allesamt ideal für den Trockenfracht-Transport geeignet. Die Umsatzführerschaft des Segments ist daher eine direkte Funktion des Frachtmixes, nicht das Ergebnis eines einzelnen Markttrends. Dies macht die Nachfrage nach Trockenfracht-Aufliegern sehr widerstandsfähig gegenüber zyklischen Schwankungen; selbst während Wirtschaftsabschwüngen werden Konsumgüter des täglichen Bedarfs und essenzielle Güter weiterhin über Trockenfracht-Netzwerke bewegt.

Der Aufstieg des E-Commerce hat Trockenfracht-Auflieger weiter als dominierendes Segment etabliert. Die Verbindungen von Distributionszentren zu Geschäften und von Distributionszentren zu Verbrauchern, die die Fulfillment-Netzwerke untermauern, basieren überwiegend auf 53-Fuß-Trockenfracht-Konfigurationen, der Standardeinheit, die die Volumennutzung in intermodalen und LKW-Ladungsanwendungen maximiert. Einzelhändler und Drittanbieter von Logistikdienstleistungen haben ihre eigenen und geleasten Trockenfracht-Flotten seit 2020 erheblich erweitert und erhebliche OEM-Produktionskapazitäten absorbiert.

Aus Produktsicht weisen die Untersegmente mit 28 bis 45 Fuß und mehr als 45 Fuß Länge beide eine bedeutende Trockenfracht-Penetration auf, obwohl die 53-Fuß-Einheit – klassifiziert unter der Kategorie "größer als 45 Fuß" – die nordamerikanischen LKW-Ladungsoperationen dominiert. Das 28-Fuß-Anhängersegment, das in Doppelkonfigurationen für LTL-Netzwerke (Less-Than-Truckload) verwendet wird, findet ebenfalls starke Trockenfracht-Anwendung, insbesondere bei nationalen LTL-Spediteuren.

Der Markt für Trockenfracht-Auflieger wird von allen großen OEMs bedient, aber Wabash National Corporation, Great Dane und Utility Trailer Manufacturing Company halten die größten Anteile in diesem Untersegment. Diese Hersteller konkurrieren in Bezug auf Lieferzeit, Produkthaltbarkeit, Innenverkleidungstechnologie und zunehmend auch auf aerodynamische Leistung. Kratzfeste Verbundseitenwände, transluzente Dachpaneele für die Effizienz der Dockbeleuchtung und Heckklappen-Dichtungssysteme gehören zu den Mehrwertmerkmalen, die Premium-Angebote differenzieren.

Die Tonnage-Klassifizierung innerhalb des Trockenfracht-Segments variiert je nach Frachtdichte, aber die Mehrheit der Trockenfracht-Ladungen fällt in die Klammern unter 25 T und 25 T bis 50 T – Gewichte, die mit standardmäßigen Fünf-Achs-Sattelzugkombinationen unter federalen Brückenformel-Grenzwerten kompatibel sind. Die 3- bis 4-Achs-Konfiguration ist die am weitesten verbreitete in Trockenfracht-Operationen, wobei sie die Nutzlastkapazität mit der Einhaltung gesetzlicher Vorschriften in allen US-Interstate-Korridoren in Einklang bringt.

Es wird erwartet, dass der Anteil des Segments im Prognosezeitraum stabil bis leicht expandierend bleiben wird, da nearshoring-getriebene Fertigungsaktivitäten inkrementelle allgemeine Frachtvolumen generieren werden, die überwiegend von Trockenfracht-Kapazitäten absorbiert werden. Kühl- und Pritschensegmente werden in spezifischen Anwendungsfällen vergleichbar oder schneller wachsen, aber der schiere Größenvorteil von Trockenfracht bedeutet, dass sein absoluter Umsatzbeitrag weiterhin alle konkurrierenden Konfigurationen übertreffen wird. Für Marktteilnehmer stellt Trockenfracht das größte Volumenpotenzial dar, und Investitionen in dieses Segment – sei es in Fertigung, Leasing oder Flottentechnologie – bergen das geringste Nachfragerisiko im gesamten nordamerikanischen Sattelauflieger-Markt.