Dominanz des AC-Motorsegments im Markt für Elektromotoren für Elektrofahrzeuge

Unter den beiden primären Motortyp-Segmenten – AC-Motor und DC-Motor – beansprucht das AC-Motorsegment den größten Umsatzanteil im Markt für Elektromotoren für Elektrofahrzeuge und festigt weiterhin seine Führungsposition. AC-Motoren, insbesondere Permanentmagnet-Synchronmotoren (PMSM) und Induktionsmotoren, werden in der Mehrzahl der Hochleistungs-BEV-Anwendungen aufgrund ihres überlegenen Leistungsgewichts, ihrer höheren Effizienz über einen breiten Drehzahlbereich, ihrer Kompatibilität mit Rekuperationsbremsen und ihres geringeren Wartungsaufwands im Vergleich zu gebürsteten Gleichstromalternativen bevorzugt.

Die Dominanz von AC-Motoren in Pkw-Anwendungen wird durch ihre nahezu universelle Einführung in Premium- und Massenmarkt-BEV-Plattformen veranschaulicht. PMSMs, die Seltenerd-Permanentmagnete verwenden, um Rotor-Magnetfelder ohne die Ohm'schen Verluste von Schleifringläufer-Induktionsdesigns zu erzeugen, erreichen typischerweise Effizienzwerte von über 95% unter optimalen Lastbedingungen, was sie zur bevorzugten Topologie für reichweitenkritische Pkw-EV-Anwendungen macht. Induktionsmotoren sind zwar bei Spitzenlasten etwas weniger effizient, bieten aber Kostenvorteile und magnetfreie Designs, die Hersteller ansprechen, die ihre Abhängigkeit von der Preisvolatilität seltener Erden reduzieren möchten – eine zunehmend strategische Überlegung angesichts der geopolitischen Dynamik in den Lieferketten seltener Erden.

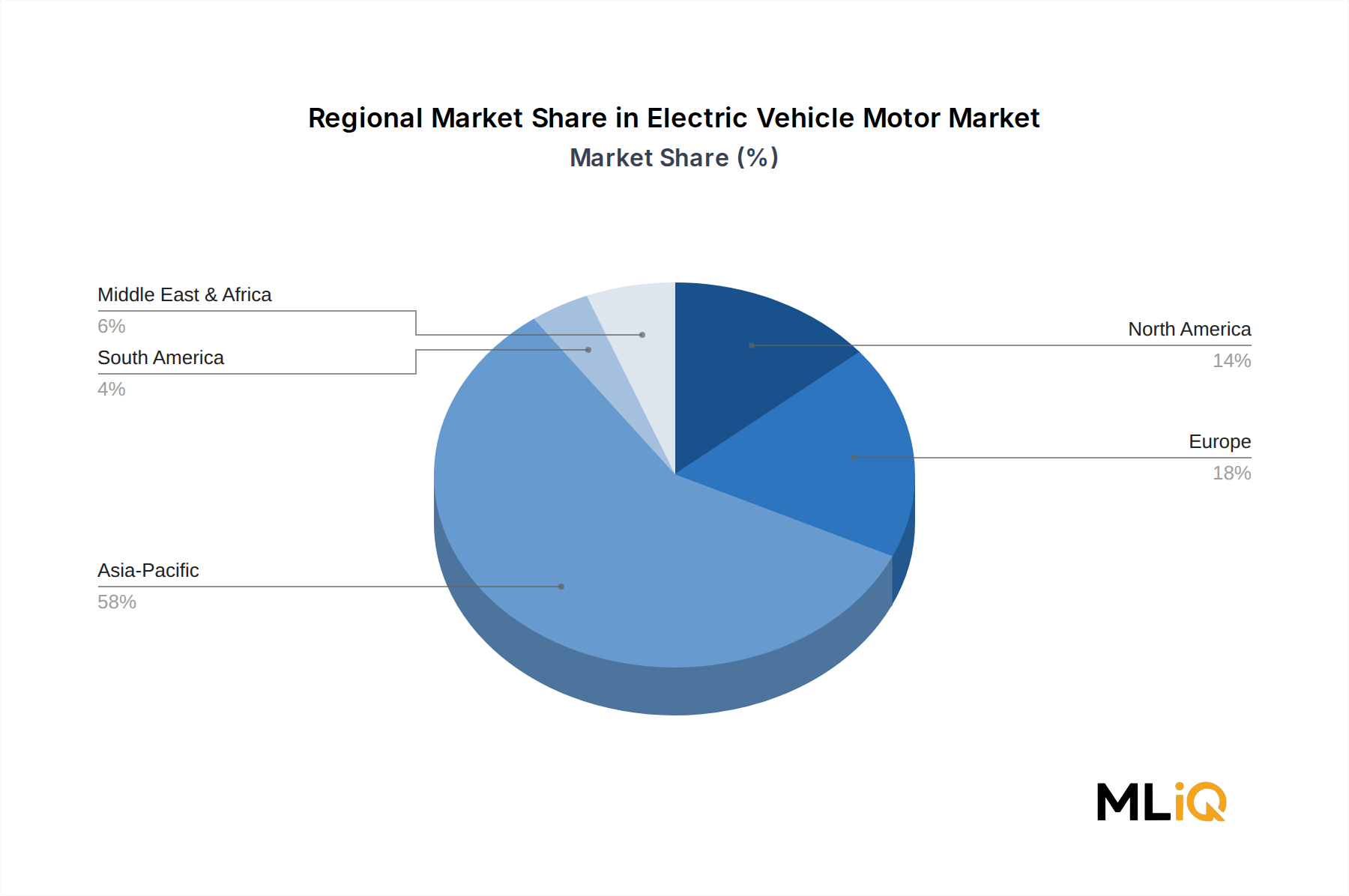

Der Markt für EV-Traktionsmotoren, der sich im BEV-Kontext weitgehend mit dem AC-Motorsegment überschneidet, verzeichnet erhebliche Kapazitätsinvestitionen von Zulieferern wie NIDEC CORPORATION, die sich öffentlich zu einer milliardenschweren Erweiterung ihrer Traktionsmotorfertigung in Asien, Europa und Nordamerika bekannt hat. Ähnlich haben BorgWarner Inc. und Continental AG ihre AC-Motorportfolios sowohl durch organische Entwicklung als auch durch gezielte Akquisitionen erweitert, während Mitsubishi Electric Corporation jahrzehntelange Erfahrung mit industriellen AC-Motoren in das Automobilsegment einbringt.

Axialfluss-AC-Motorarchitekturen verdienen innerhalb dieser Dominanzanalyse besondere Aufmerksamkeit. Diese Designs bieten eine wesentlich höhere Drehmomentdichte und einen flachen Formfaktor, der für Radnaben- oder integrierte E-Achsen-Konfigurationen geeignet ist, und ziehen zunehmendes OEM-Interesse für Plattformen der nächsten Generation auf sich, die auf Leistung und Platzeffizienz abzielen. Unternehmen wie AISIN CORPORATION entwickeln aktiv Axialfluss-Varianten zur Integration in Hybrid- und Plug-in-Hybrid-Plattformen.

Aus Fahrzeugtypsicht sind batterieelektrische Fahrzeuge der primäre Volumentreiber für die Einführung von AC-Motoren, da vollelektrische Plattformen maximale Motoreffizienz erfordern, um die Reichweite aus einer festen Energiespeicherkapazität zu optimieren. Hybridfahrzeuge und Plug-in-Hybridfahrzeuge nutzen AC-Motorkonstruktionen zunehmend auch in ihren Hybridantriebsmodulen, obwohl die Leistungsanforderungen oft geringer sind als in reinen BEV-Anwendungen.

Der Anteil des Segments wächst nicht nur, sondern konsolidiert sich. Da die BEV-Penetrationsraten weltweit steigen – China übertraf 2023 einen NEV-Marktanteil von 35%, während Europa in mehreren nationalen Märkten die 20%-Schwelle für Neuzulassungen von BEVs überschritt – steigt das absolute Volumen der jährlich benötigten AC-Motoren rapide. Der Permanentmagnet-Motorenmarkt, eng verknüpft mit dem PMSM-Subsegment der AC-Motoren, ist selbst ein wachstumsstarker Knotenpunkt, der von der gleichen Nachfragedynamik profitiert und die strukturellen Rückenwinde für AC-Motorzulieferer entlang der Wertschöpfungskette verstärkt.

Das DC-Motorsegment, das zwar im relativen Anteil zurückgeht, behält seine Relevanz in kostengünstigeren, leistungsärmeren Anwendungen wie Hilfssystemen, kommerziellen Mikromobilitätsplattformen und älteren Hybridarchitekturen. Der Trend geht jedoch eindeutig zur Dominanz von AC-Motoren, da die Plattform-Elektrifizierung reifer wird und die Leistungsanforderungen in allen Fahrzeugsegmenten steigen.