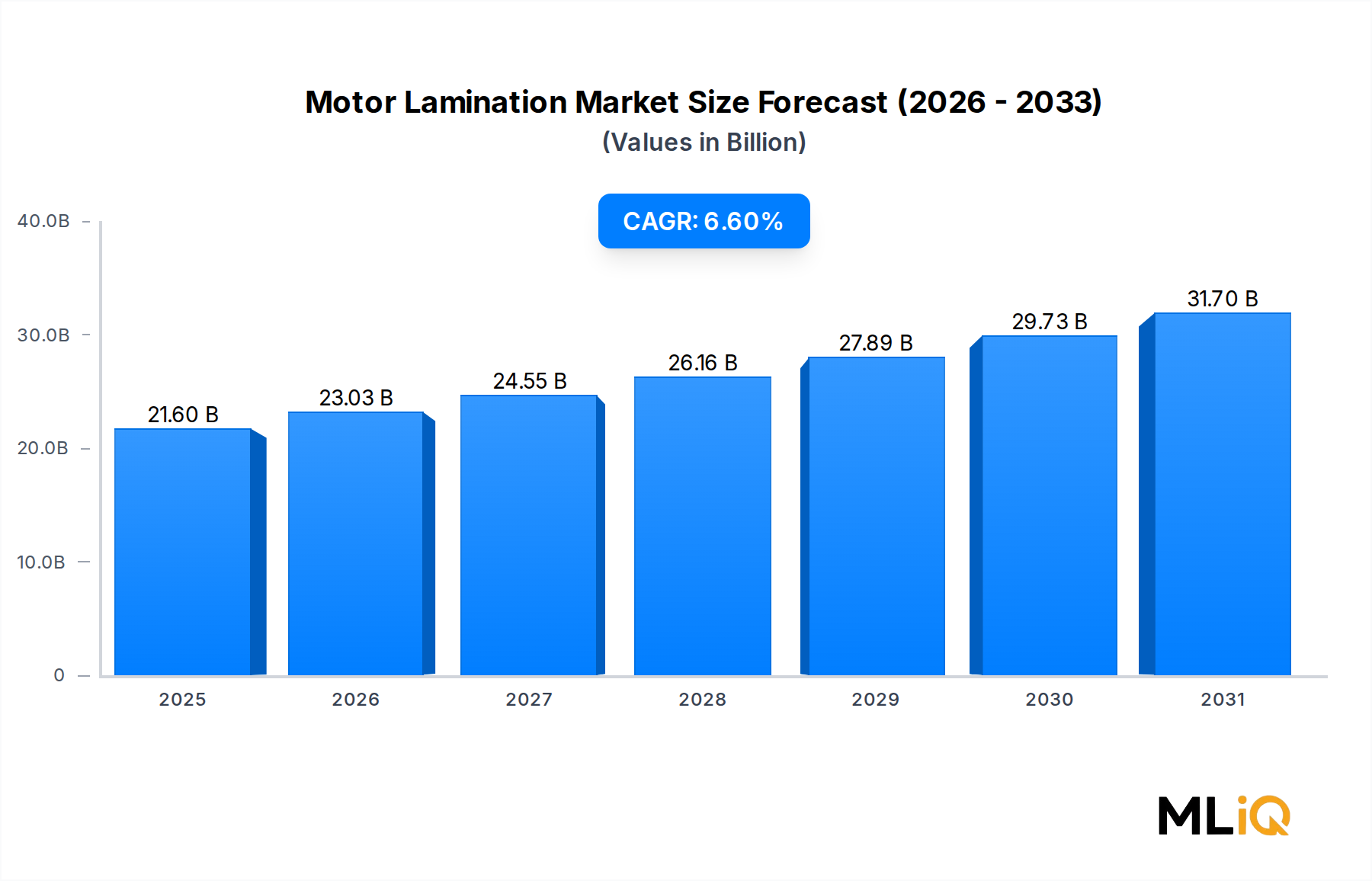

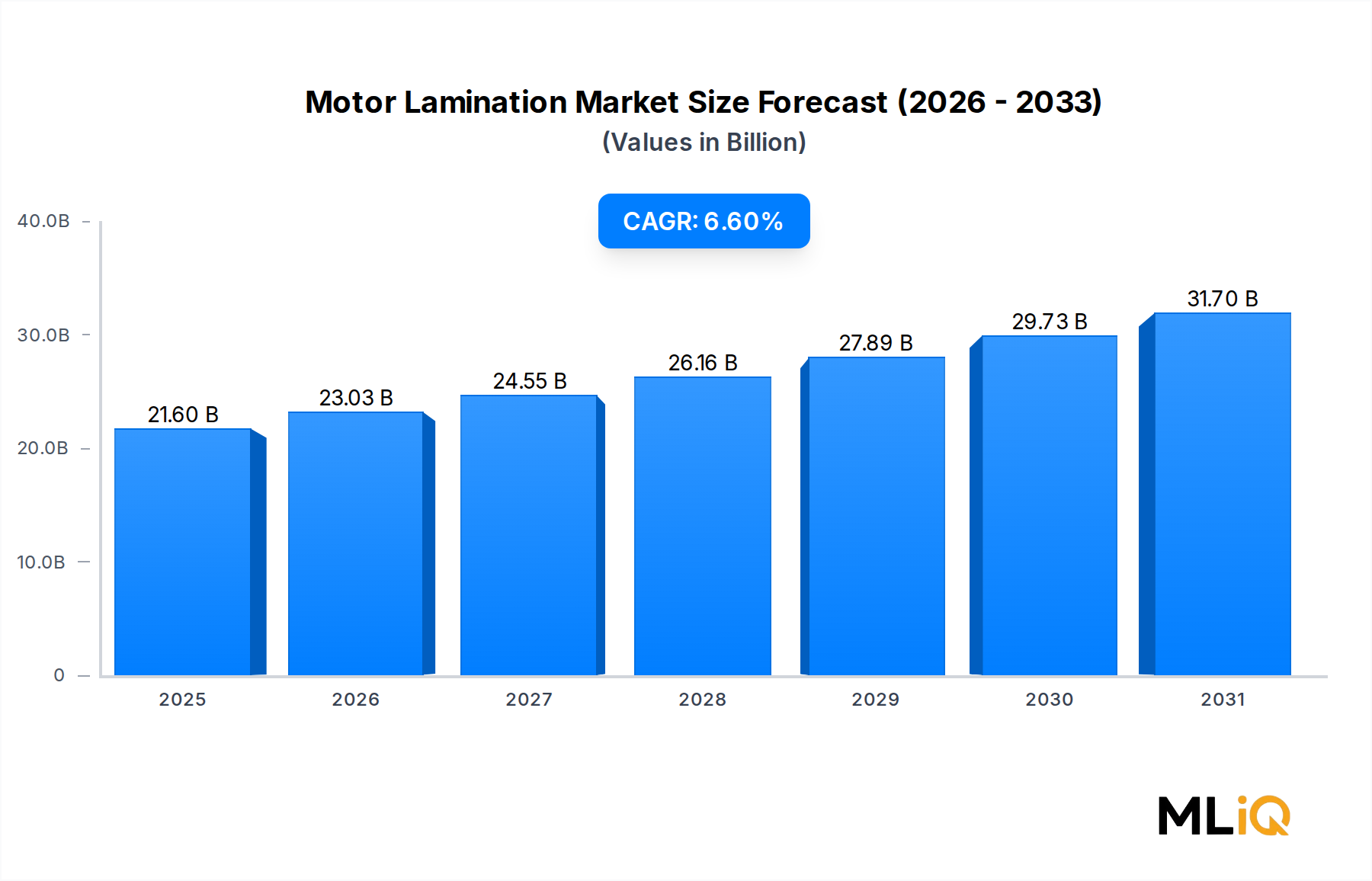

Dominanz von Siliziumstahl im Motorlamellenmarkt

Unter allen Materialsegmenten ist Siliziumstahl der unangefochtene Umsatzführer im Motorlamellenmarkt und macht im Jahr 2024 schätzungsweise 65–70 % des gesamten Marktumsatzes aus. Diese Dominanz ist weder zufällig noch vorübergehend – sie spiegelt die optimierte Kombination aus magnetischer Leistung, mechanischer Verarbeitbarkeit, globaler Verfügbarkeit und Kosteneffizienz von Siliziumstahl wider, die kein konkurrierendes Material in großem Maßstab bisher erreicht hat.

Siliziumstahl, der typischerweise 1,5 % bis 4,5 % Silizium nach Gewicht enthält, wird in zwei Hauptformen hergestellt: kornorientiert (KO) und nicht kornorientiert (NKO). KO-Siliziumstahl, gekennzeichnet durch hochgradig ausgerichtete kristalline Kornstrukturen, liefert extrem niedrige Kernverluste in Walzrichtung und wird für Transformatorkerne und große Generatorlamellen bevorzugt. NKO-Siliziumstahl mit isotroperen magnetischen Eigenschaften dominiert Motorlamellenanwendungen, bei denen der Fluss während der Rotation in mehrere Richtungen strömt. Der Motorlamellenmarkt verbraucht überwiegend NKO-Güten, wobei die globale NKO-Produktion ab 2024 auf über 12 Millionen metrische Tonnen jährlich geschätzt wird.

Die Welle der Automobilelektrifizierung war der größte transformative Nachfragetreiber für Siliziumstahl-Lamellen. Ein typischer Traktionsmotor eines batterieelektrischen Fahrzeugs (BEV) benötigt zwischen 15 kg und 30 kg hochpräziser NKO-Siliziumstahl-Lamellen, abhängig von Motortopologie und Nennleistung. Da die globale BEV-Produktion bis 2027 voraussichtlich 20 Millionen Einheiten jährlich übersteigen wird, wird erwartet, dass die zusätzliche Nachfrage nach Automobil-Lamellenstahl den Gesamtverbrauch im Prognosezeitraum um mehrere Millionen metrische Tonnen erhöhen wird.

Die Güteentwicklung beschleunigt sich. Automobilhersteller und Motoren-OEMs bewegen sich weg von konventionellen Lamellendicken von 0,35 mm und 0,50 mm hin zu dünneren Güten von 0,20 mm, 0,15 mm und sogar 0,10 mm, um Wirbelstromverluste bei den hohen Schaltfrequenzen (über 10 kHz), die in modernen SiC-basierten Invertersystemen verwendet werden, zu reduzieren. Diese Umstellung ist technisch anspruchsvoll und wirtschaftlich bedeutsam – dünnere Bleche erzielen erhebliche Preisaufschläge (oft 30–50 % über Standardgüten) und erfordern anspruchsvollere Stanz- oder Laserschneidanlagen.

Zu den wichtigen Akteuren im Untersegment der Siliziumstahl-Lamellen gehören Tempel, einer der größten unabhängigen Lamellenhersteller Nordamerikas mit engen Beziehungen zu Automobil-OEMs; United States Steel Corporation, die hocheffiziente Elektrobandcoils für nachgelagerte Lamellenverarbeiter liefert; und Metglas Inc., die Siliziumstahl- und amorphe Legierungslaminationstechnologien überbrückt. Alliance Steel fungiert als Servicecenter und Verarbeiter und ermöglicht flexible Auftragsgrößen und Just-in-Time-Lieferungen für mittelständische Motorenhersteller.

Der Marktanteil des Siliziumstahl-Lamellensegments konsolidiert sich weitgehend um weniger, größere Anbieter, da Automobilkunden engere Maßtoleranzen, rückverfolgbare Materialzertifizierungen und vertikal integrierte Qualitätssysteme verlangen. Kleinere regionale Stanzereien ohne Laserschneide- oder Folgewerkzeugkapazitäten sehen sich Margendruck und Volumenrückgang gegenüber größeren integrierten Akteuren ausgesetzt.

Vorausschauend wird die Dominanz von Siliziumstahl bis 2033 anhalten, obwohl sein prozentualer Anteil leicht zurückgehen könnte, da Kobaltlegierungs- und amorphe Lamellen höherwertige Nischenanwendungen erobern. Das zentrale Schlachtfeld werden ultradünne Hocheffizienz-Güten für EV-Traktionsmotoren und industrielle Servoantriebe sein, wo Materialwissenschaft und Fertigungspräzision sich überschneiden, um den Wettbewerbsvorteil zu definieren. Der Siliziumstahlmarkt bleibt das Rückgrat der globalen Lamellenlieferkette, und seine Investitionsentwicklung in Kapazitäten wird maßgeblich die Obergrenze für das Wachstum des Motorlamellenmarktes bestimmen.