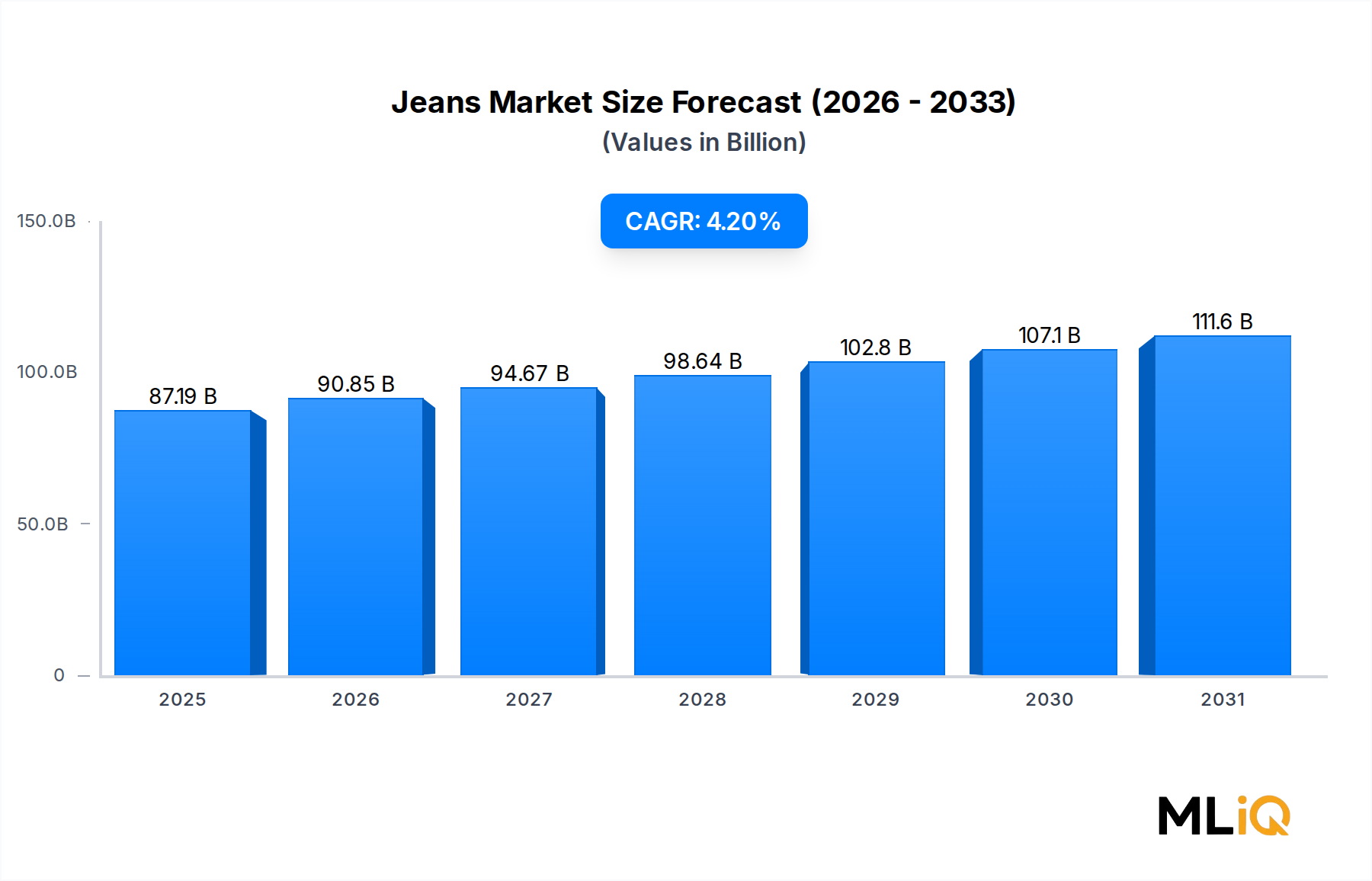

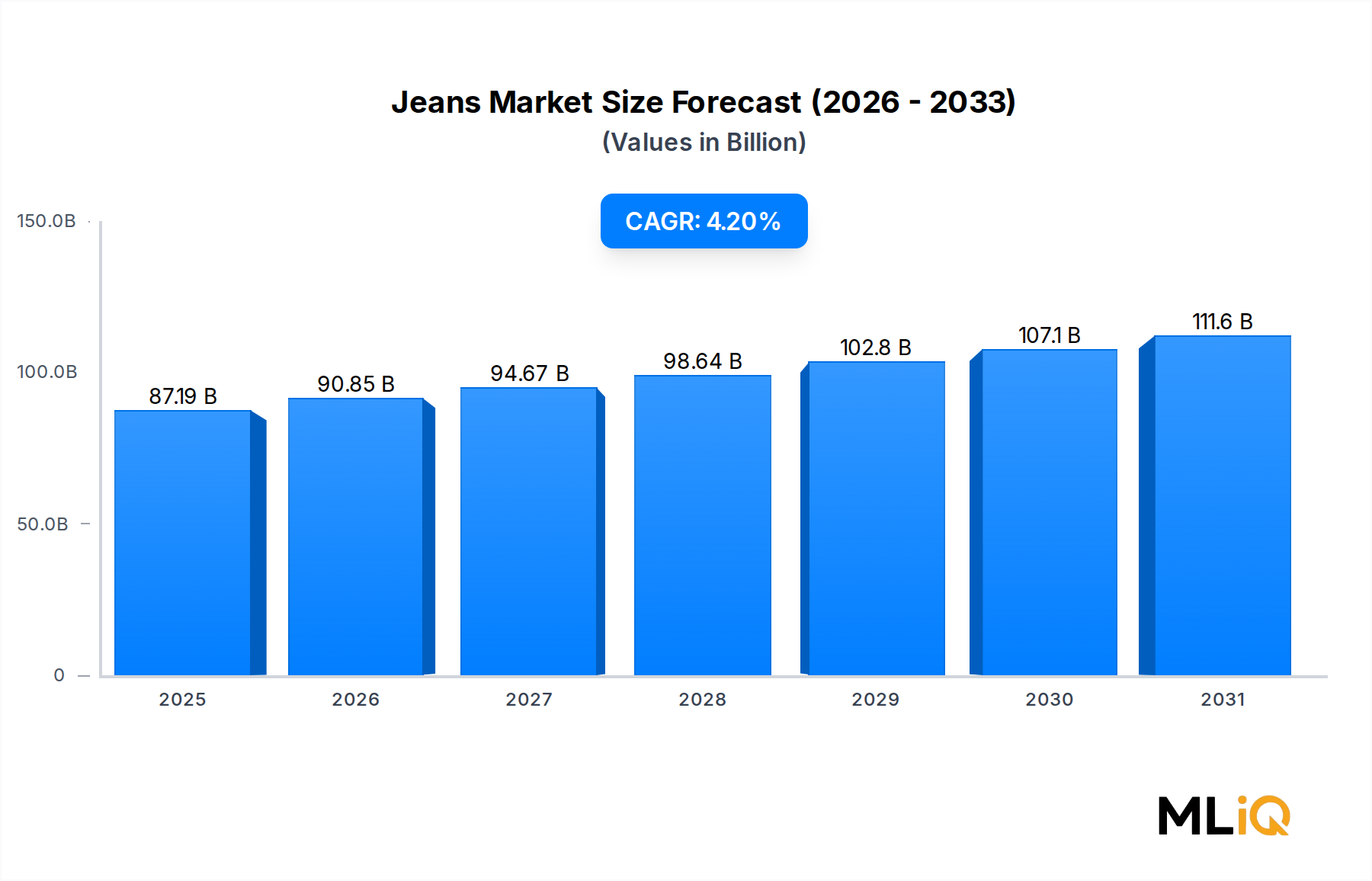

Der Jeansmarkt wird von mehreren quantifizierbaren Nachfragetreibern angetrieben, während er mit materiellen strukturellen und Inputkosten-Einschränkungen zu kämpfen hat, die eine strategische Navigation erfordern.

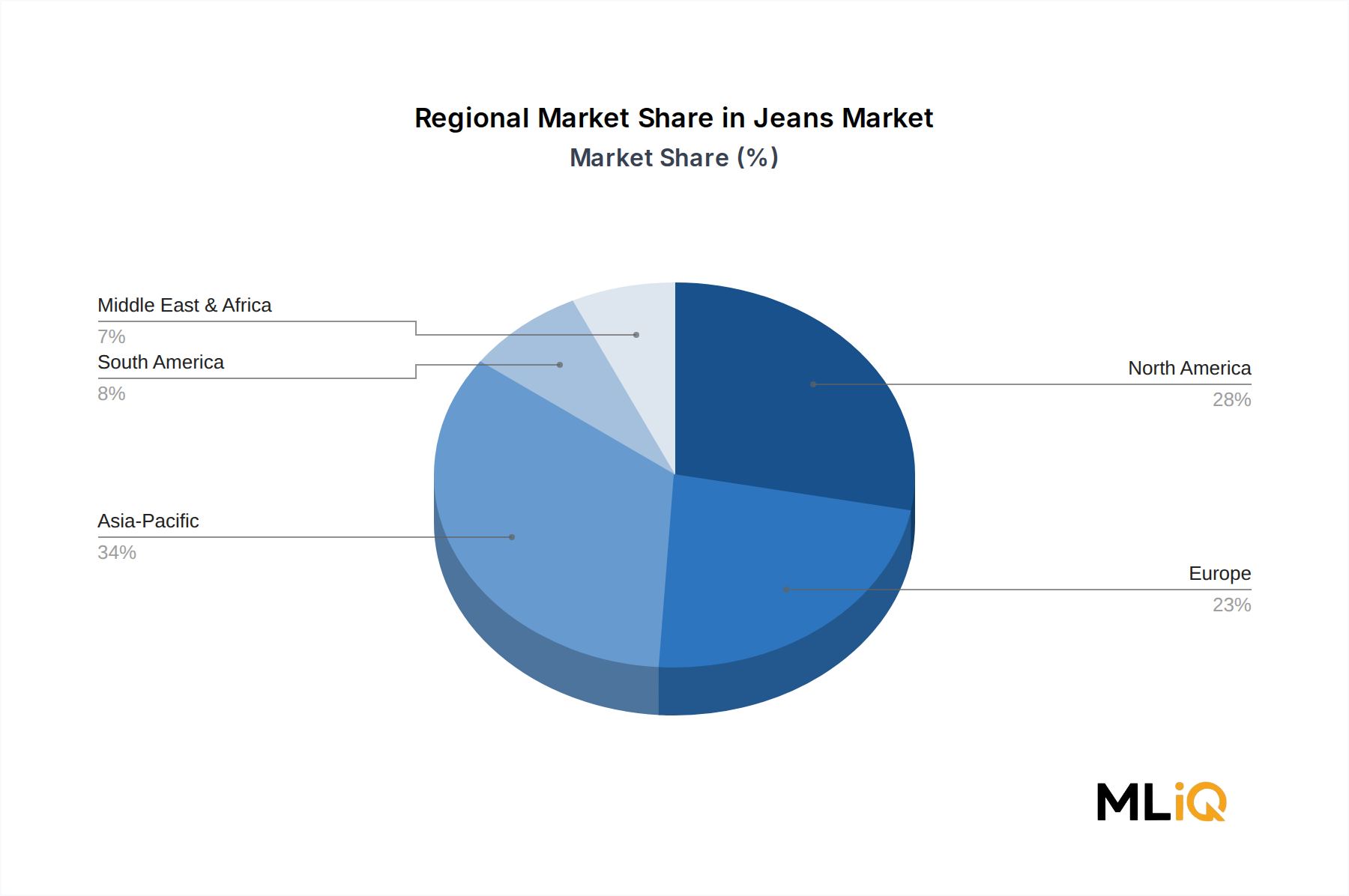

Auf der Nachfrageseite stellt die Expansion der globalen Mittelklasse den nachhaltigsten strukturellen Rückenwind dar. Laut Schätzungen der Brookings Institution wird der asiatisch-pazifische Raum bis 2030 voraussichtlich über 60 % der globalen Mittelklasse ausmachen, wobei China und Indien die größten zusätzlichen Konsumentenkohorten beisteuern. Diese Demografien zeigen starke Markenambitionen und steigende Denim-Penetrationsraten, insbesondere in urbanen Zentren, wo der westliche Modeeinfluss am stärksten konzentriert ist.

Die Verlagerung hin zum Online-Einzelhandel war transformativ. E-Commerce macht in entwickelten Märkten heute etwa 30–35 % des gesamten Bekleidungsabsatzes aus, wobei Denim-Marken online Kanalwachstumsraten von fast dem Doppelten des physischen Einzelhandels berichten. Marken mit einer robusten Direct-to-Consumer-Digitalinfrastruktur – einschließlich Levi Strauss & Co und G-Star RAW – haben einen überproportionalen Anteil dieser Kanalmigration erobert.

Produktinnovationen im Bereich Performance-Denim sind ein sekundärer, aber beschleunigender Treiber. Die Integration von Elastan, recyceltem Polyester und Feuchtigkeitsmanagement-Technologien hat den Funktionsumfang von Denim erweitert und zieht Konsumenten vom Athleisure Wear Markt an, die zuvor ausschließlich Performance-Stoffe priorisiert hatten. Diese kategorieübergreifende Migration ist im Stückvolumenwachstum für Stretch-Denim-SKUs messbar, die in den letzten drei Jahren jährlich um etwa 6–7 % gewachsen sind.

Auf der Einschränkungsseite ist die Rohstoffkosteninflation der primäre Gegenwind. Baumwollpreise haben eine erhebliche Volatilität gezeigt, wobei Benchmark-Futures im Zeitraum 2022–2025 zwischen 0,70 USD und 1,10 USD pro Pfund schwankten. Diese Volatilität komprimiert direkt die Bruttomargen für Hersteller ohne vertikal integrierte Beschaffung. Synthetische Inputkosten, einschließlich Polyester und Elastan, haben den Petrochemie-Preiszyklen gefolgt, was eine weitere Ebene der Kostenunvorhersehbarkeit hinzufügt.

Die Arbeitskosteninflation in wichtigen Fertigungsregionen – Bangladesch, Pakistan und Vietnam – untergräbt die Kostenarbitrage, die historisch die Wirtschaftlichkeit von Fast Fashion Denim untermauerte. Jährliche Fabriklohnerhöhungen von 8–15 % in einigen Regionen erzwingen Restrukturierungsentscheidungen in der Lieferkette.

Die Fragmentierung der Konsumentenaufmerksamkeit stellt eine weichere, aber strukturell bedeutsame Einschränkung dar. Mit der durch soziale Medien angetriebenen Komprimierung des Modezyklus ist das Risiko der Inventarveralterung gestiegen, was ein agileres Bestandsmanagement und höhere Abschreibungsrückstellungen erfordert.