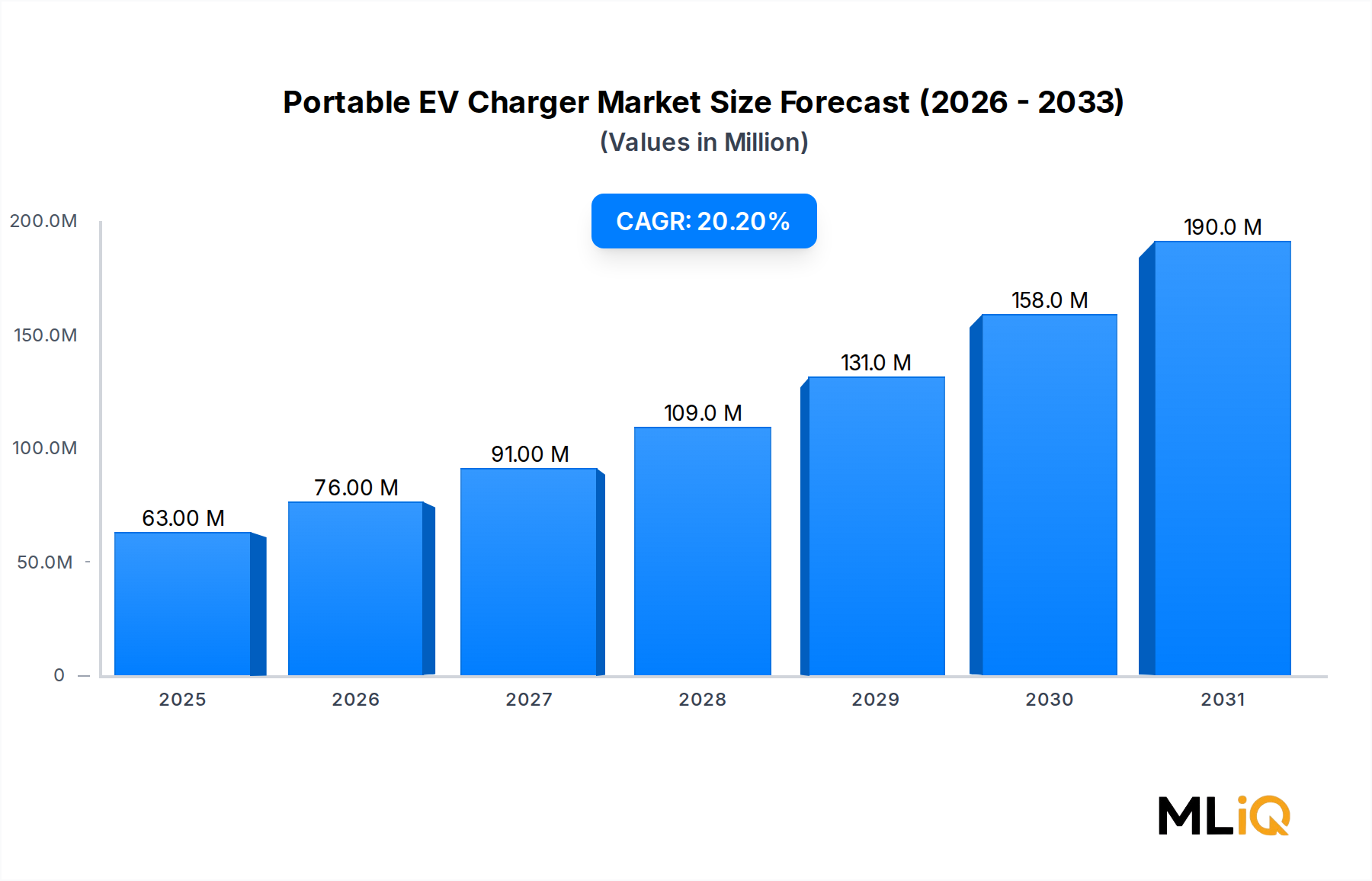

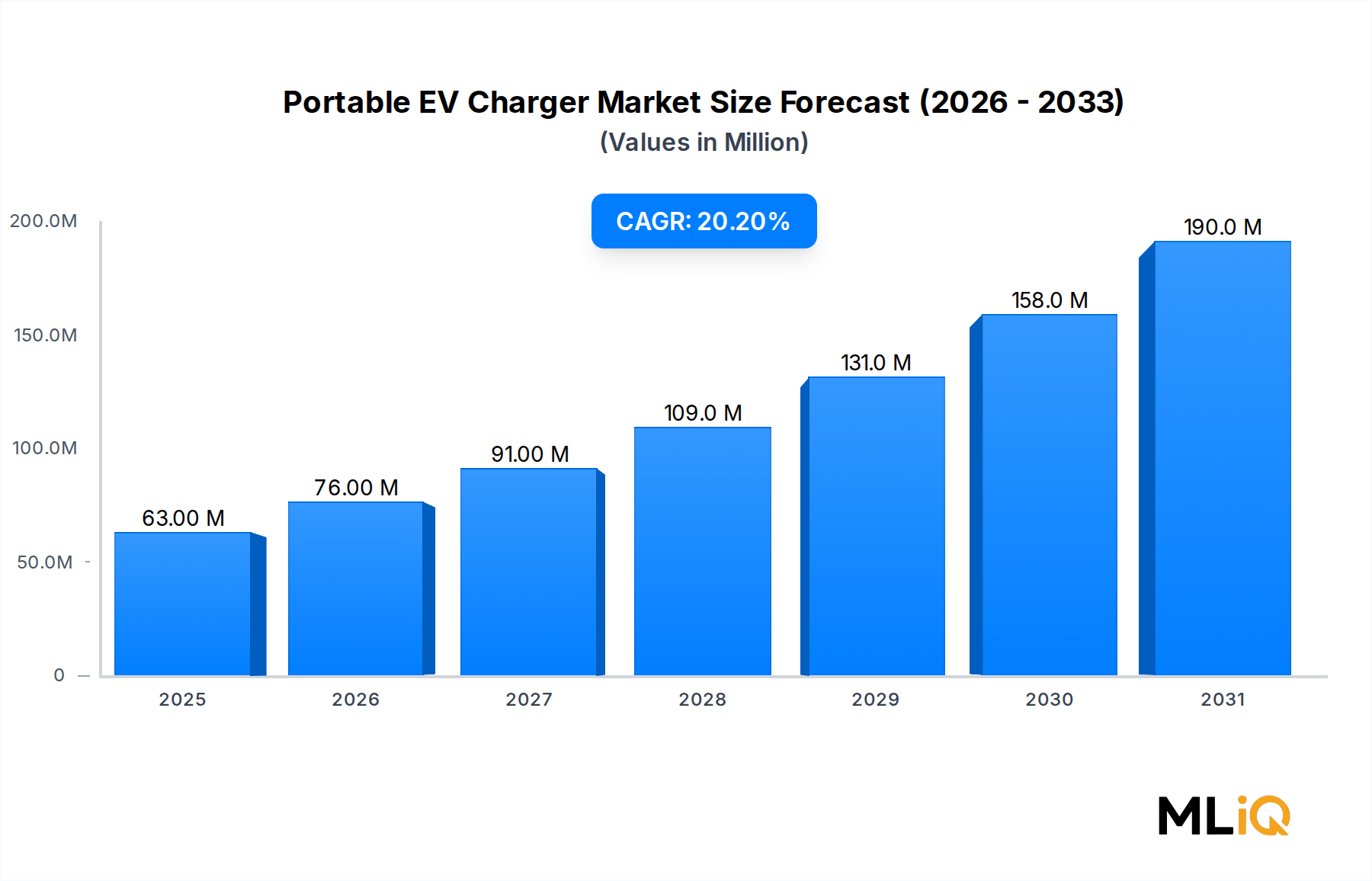

Dominanz des AC-Segments im Markt für tragbare EV-Ladegeräte

Das AC-Ladesegment hält den größten Umsatzanteil innerhalb des Marktes für tragbare EV-Ladegeräte und wird voraussichtlich seine dominante Position während des gesamten Prognosezeitraums beibehalten. Diese Dominanz ist auf eine Konvergenz technischer, wirtschaftlicher und verhaltensbezogener Faktoren zurückzuführen, die AC-Portallösungen gegenüber ihren DC-Pendants im aktuellen Marktumfeld strukturell begünstigen.

Aus technischer Sicht arbeiten tragbare AC-Ladegeräte, indem sie Wechselstrom direkt an das fahrzeuginterne Ladegerät (OBC) liefern, das dann die AC-DC-Umwandlung intern durchführt. Diese Architektur eliminiert die Notwendigkeit einer sperrigen externen Wechselrichter- und Gleichrichterbaugruppe, was zu einem deutlich leichteren und kompakteren Endprodukt führt. Eine typische tragbare AC-Einheit der Stufe 1 oder Stufe 2 wiegt zwischen 1,5 kg und 4,5 kg, was sie für den Durchschnittsverbraucher wirklich tragbar macht – eine Schwelle, die die meisten aktuellen tragbaren DC-Designs aufgrund des Gewichts der integrierten Leistungselektronik nur schwer erreichen.

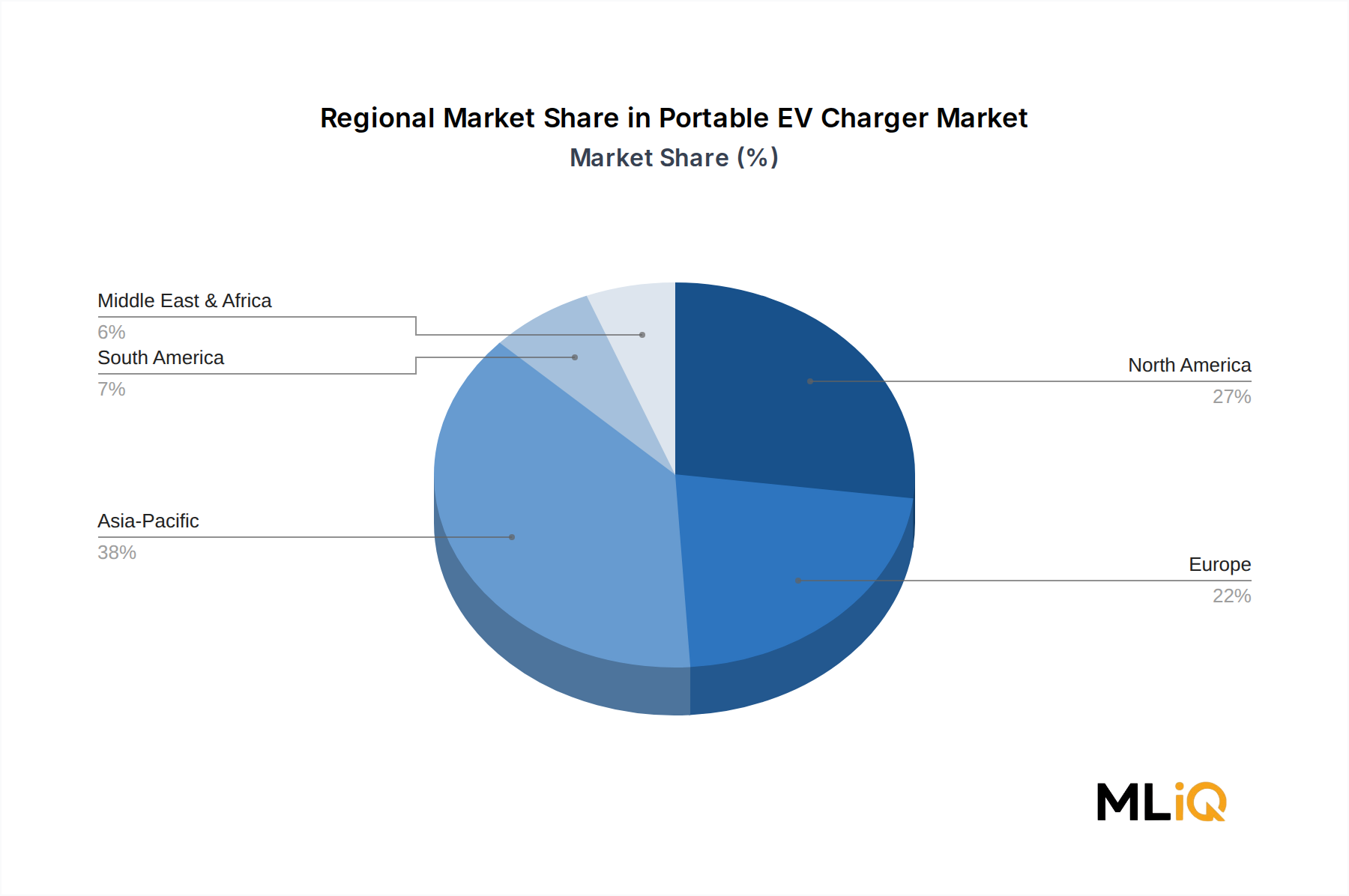

Wirtschaftlich gesehen weisen tragbare AC-Ladegeräte eine wesentlich geringere Materialkostenliste (BOM) auf als DC-Geräte. Das Fehlen einer integrierten DC-Wandlungsstufe bedeutet geringere Komponentenanzahl, einfachere Anforderungen an das Wärmemanagement und reduzierte Komplexität der Leiterplatte (PCB). Diese Kostenvorteile schlagen sich direkt in niedrigeren Einzelhandelspreisen nieder – typischerweise im Bereich von 200–600 US-Dollar für tragbare AC-Einheiten der Stufe 2 – im Vergleich zu tragbaren DC-Einheiten, die im Endkundenbereich häufig über 1.500 US-Dollar liegen. Dieser Preisunterschied schafft ein viel größeres adressierbares Verbrauchersegment für AC-Produkte, insbesondere in preissensiblen Schwellenmärkten.

Verhaltensbedingt passen die Ladezyklen über Nacht oder über längere Zeiträume, die für Ladeanwendungen von Elektrofahrzeugen zu Hause charakteristisch sind, gut zu der langsameren Laderate von tragbaren AC-Geräten. Ein Verbraucher, der zu Hause, am Arbeitsplatz oder in einem Hotel mit einer Standard-240-V-Steckdose lädt, benötigt nicht die schnellen Ladezeiten, die DC-Schnellladung bietet. Das AC-Segment erfasst daher den dominanten Anteil der Anwendungsfälle für die häusliche Notstromversorgung, Reisekomfort und Notfall-Aufladung – zusammen die größten volumenproduzierenden Anwendungen auf dem Markt.

Zu den im AC-Segment aktiven Schlüsselakteuren gehört SparkCharge, das modulare AC-Ladehardware entwickelt hat, die über ein abonnementbasiertes Servicemodell in den Vereinigten Staaten eingesetzt wird. ZipCharge Limited, ein im Vereinigten Königreich ansässiger Innovator, hat eine tragbare AC-Einheit auf Rädern auf den Markt gebracht, die speziell für Wohnungsbewohner und städtische EV-Besitzer ohne eigene Ladepunkte zu Hause konzipiert ist. Evteq Mobility Private Limited hat sich auf den indischen Markt mit tragbaren AC-Einheiten konzentriert, die für die in Indien vorherrschende einphasige 230-V-Haushaltsnetzinfrastruktur optimiert sind.

Der Anteil des AC-Segments bleibt nicht nur stabil – er konsolidiert sich aktiv, da Verbesserungen der OBC-Technologie auf Fahrzeugseite es neueren EV-Modellen ermöglichen, höhere AC-Eingangsleistungen zu akzeptieren, wodurch die praktische Ladegeschwindigkeit von tragbaren AC-Einheiten ohne Hardwareänderung auf der Ladegeräteseite effektiv verbessert wird. Da die OBC-Nennleistungen in gängigen Personenkraftwagen von 7,2 kW auf 11 kW und darüber hinaus steigen, verringert sich die Leistungsdifferenz zwischen tragbaren AC-Ladegeräten und fest installierten DC-Anlagen, was den Wertbeitrag des AC-Segments weiter stärkt.

Das AC-Segment profitiert auch überproportional vom Wachstum des Marktes für elektrische Personenkraftwagen, der die größte Endverbrauchsapplikation für tragbare Ladegeräte darstellt. Besitzer von Personenkraftwagen zeigen durchweg eine höhere Zahlungsbereitschaft für tragbare Backup-Lösungen im Vergleich zu Betreibern von kommerziellen Flotten, und AC-Einheiten passen besser zu ihren Nutzungsmustern als DC-Alternativen. Diese Übereinstimmung zwischen dem dominanten Fahrzeugtyp und dem dominanten Ladegerätetyp schafft eine sich selbst verstärkende Wachstumsdynamik, die die Führung des AC-Segments für den absehbaren Prognosezeitraum wahrscheinlich aufrechterhalten wird.