Dominanz der 4G/5G-Technologie im Markt für Fahrzeugtelematik-Hardware

Innerhalb des Marktes für Fahrzeugtelematik-Hardware zeigt die Segmentierung nach Netzwerkkonnektivitätsgeneration eine entscheidende Verschiebung hin zu 4G- und 5G-Hardwareplattformen, die zusammen das dominante umsatzgenerierende Segment im aktuellen Bewertungszeitraum bilden. Diese Dominanz ist strukturell und nicht zyklisch bedingt, angetrieben durch die dauerhafte Abschaltung von 2G- und 3G-Trägernetzen in Nordamerika, Europa, Japan, Südkorea und zunehmend in Südostasien sowie Teilen Südamerikas.

4G LTE-Telematik-Hardware beansprucht derzeit den größten Einzelumsatzanteil und profitiert von der nahezu universellen Netzbetreiberunterstützung, bewährter Zuverlässigkeit unter verschiedenen geografischen und Umgebungsbedingungen sowie einem ausgereiften Lieferanten-Ökosystem, das die Stückkosten auf wettbewerbsfähige Niveaus gesenkt hat. 4G-TCUs unterstützen das gesamte Spektrum der Telematikfunktionen – einschließlich hochauflösendem Video-Streaming von fahrergerichteten Kameras, Echtzeit-GPS-Positionierung mit Submeter-Genauigkeit über GNSS-Augmentierung, Fahrzeugdiagnose über OBD-II- und OBD-III-Protokolle sowie bidirektionale Datenkommunikation mit Flottenmanagementplattformen. Die Breite der Funktionalität, die auf der 4G-Infrastruktur erreicht werden kann, hat sie zur bevorzugten Hardwarebasis sowohl für eingebettete OEM-Installationen als auch für Aftermarket-Nachrüstprogramme für kommerzielle Flotten gemacht.

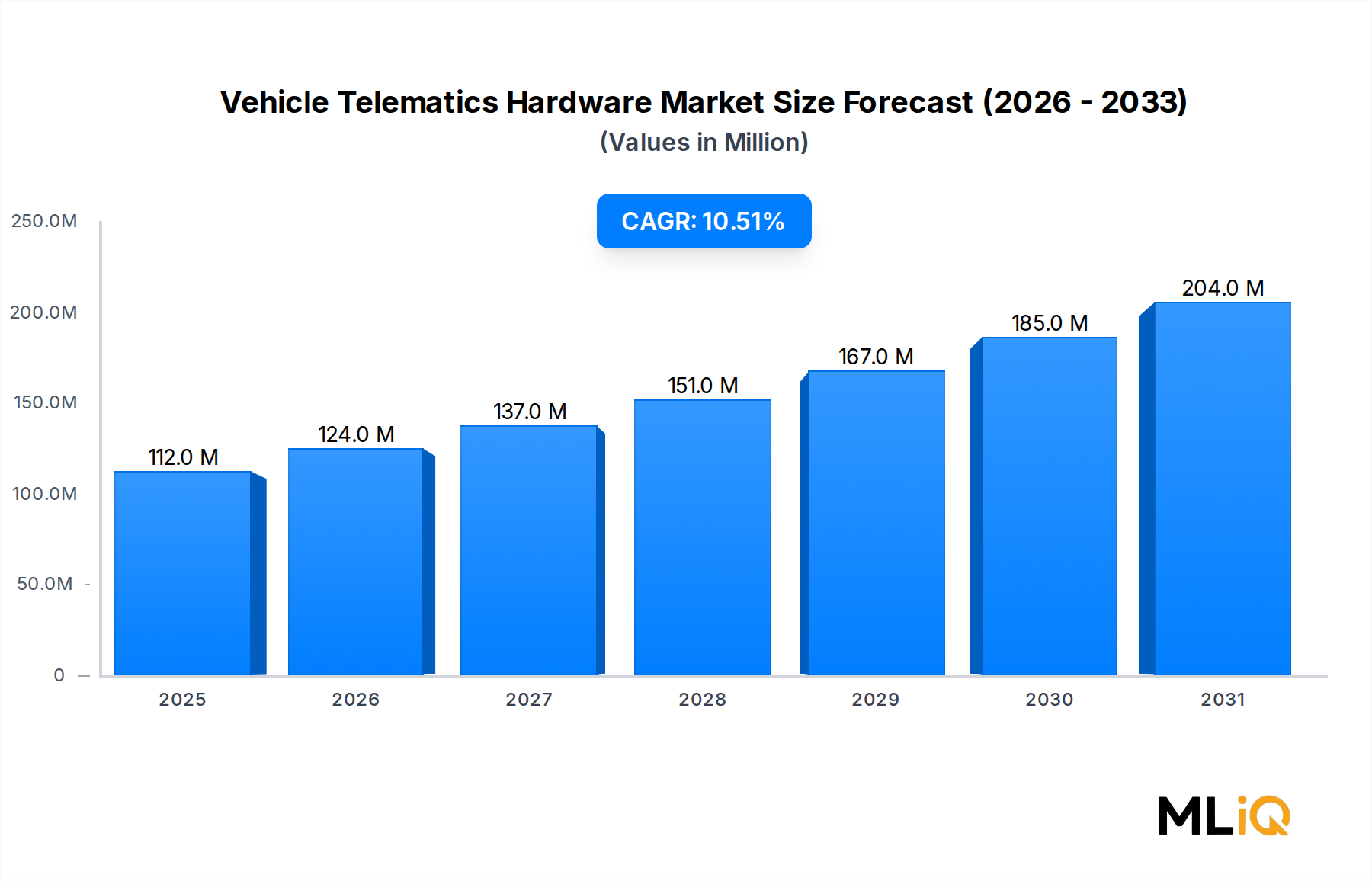

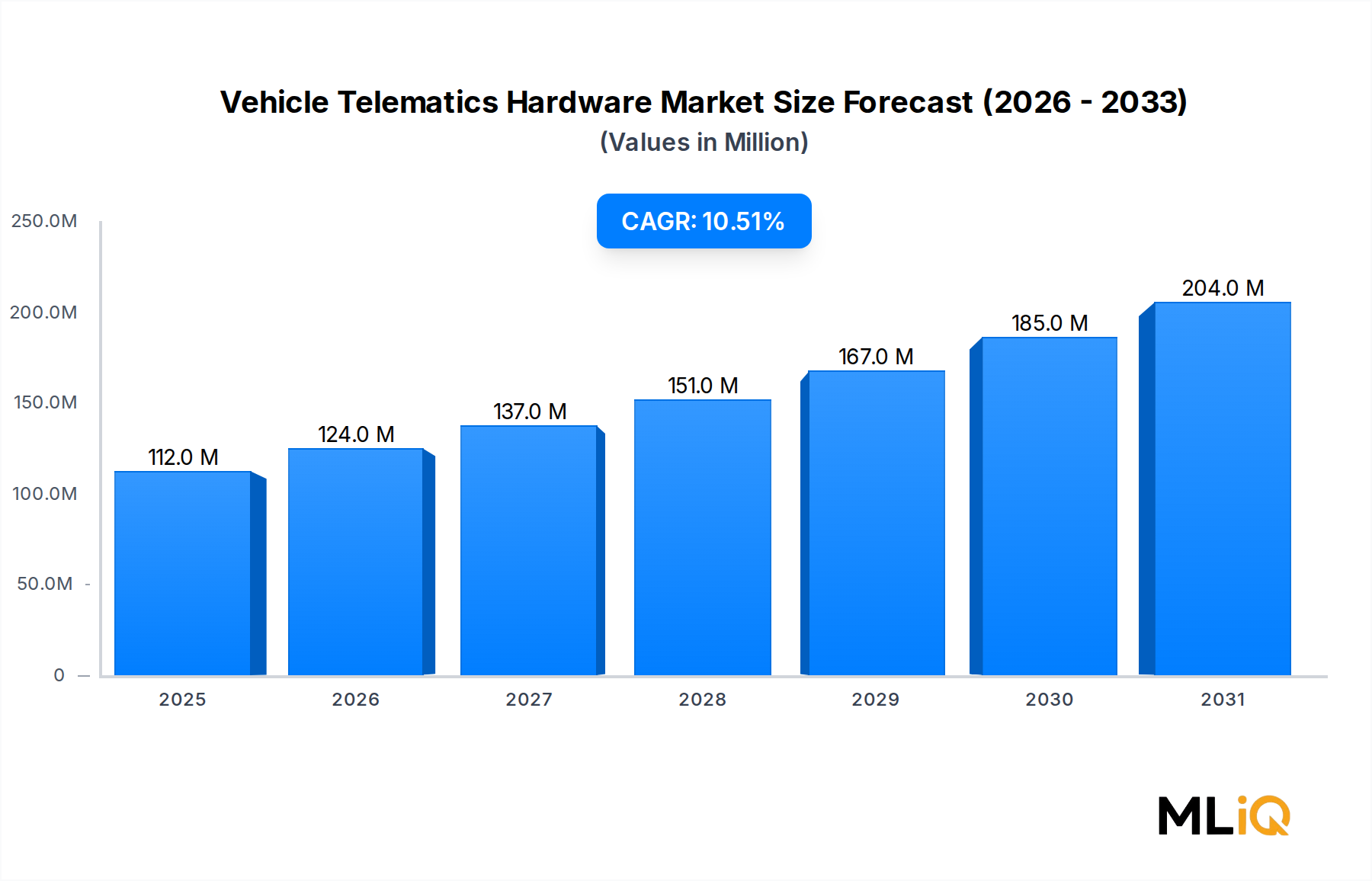

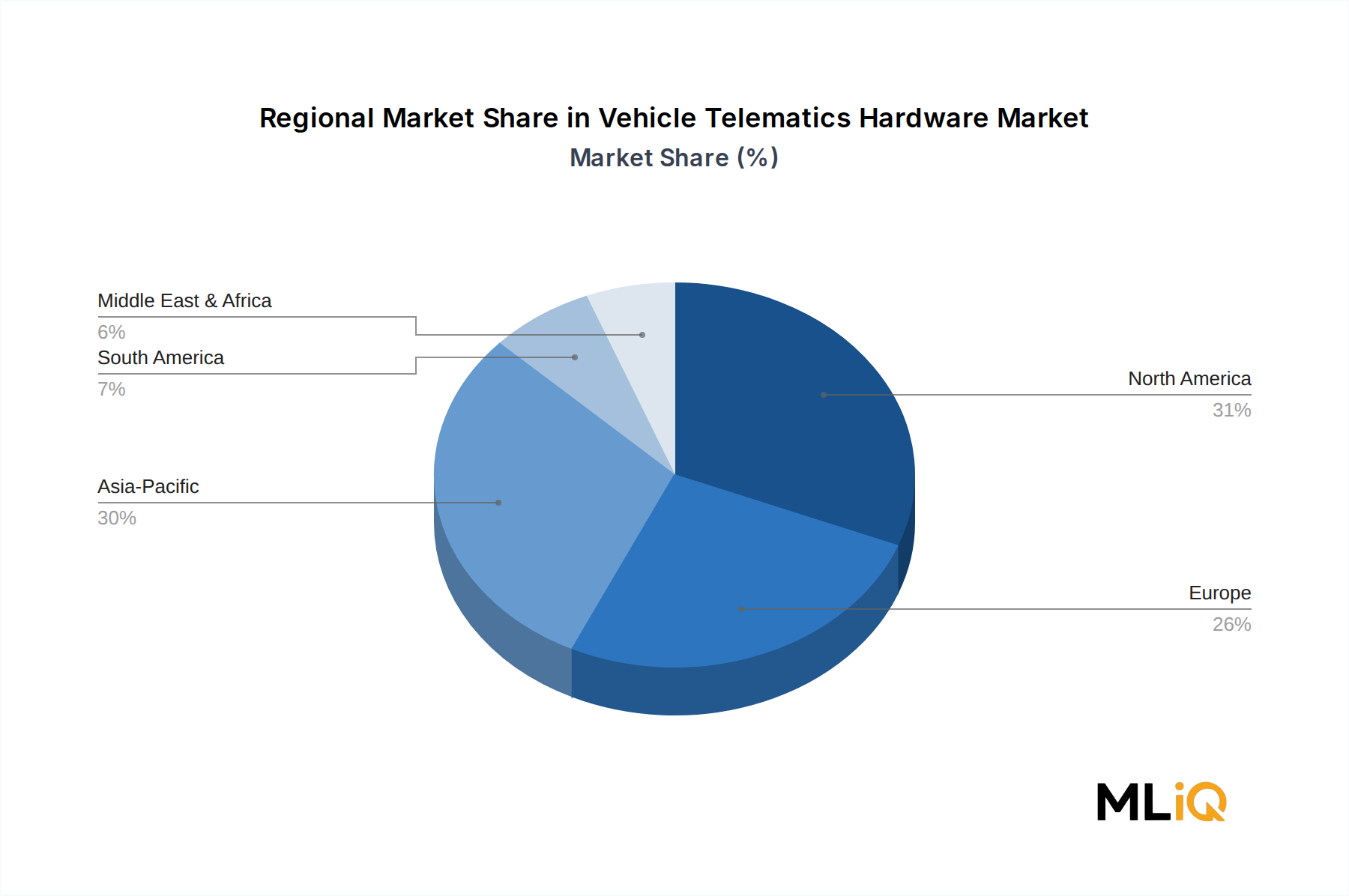

Das 5G-Segment ist, obwohl es derzeit absolut gesehen kleiner ist, das am schnellsten wachsende Untersegment innerhalb der Hierarchie der Konnektivitätsgenerationen und wird voraussichtlich eine überproportional hohe CAGR im Vergleich zum gesamten Marktdurchschnitt von 10,6 % erreichen. 5G-Telematik-Hardware ermöglicht eine extrem geringe Latenzkommunikation, die für Vehicle-to-Everything (V2X)-Anwendungen, kooperative adaptive Geschwindigkeitsregelungssysteme und Platooning-Technologien in schweren Nutzfahrzeugen unerlässlich ist. Frühe 5G-TCU-Implementierungen konzentrieren sich auf Premium-Personenfahrzeuge von europäischen und asiatischen OEMs sowie auf spezialisierte autonome und semi-autonome Nutzfahrzeug-Pilotprogramme in China, den Vereinigten Staaten und Deutschland.

Zu den wichtigsten Akteuren, die das 4G- und 5G-Hardwaresegment aktiv gestalten, gehören Continental AG, die modulare TCU-Plattformen entwickelt hat, die sowohl 4G als auch 5G mit softwaredefinierten Upgrade-Pfaden unterstützen; Harman, dessen HARMAN Spark-Plattform cloud-vernetzte Telematikdienste auf 4G-Infrastruktur mit einem Migrationsfahrplan zu 5G bietet; Aptiv PLC, das integrierte Smart-Vehicle-Architekturlösungen mit fortschrittlichen Konnektivitätsmodulen bereitstellt; und Denso Corporation, das eingebettete TCUs an mehrere globale OEM-Programme liefert, die 4G- und aufkommende 5G-Implementierungen umfassen.

Die Konsolidierung der Marktanteile innerhalb des 4G/5G-Segments wird durch die Komplexität und Kapitalintensität der Hardware-Zertifizierung für mehrere Carrier-Bänder in globalen Märkten beschleunigt. Regulatorische Typgenehmigungsprozesse in Regionen wie der EU, FCC-regulierten Märkten und dem TRAI-regulierten Indien erfordern erhebliche Compliance-Investitionen, was Markteintrittsbarrieren schafft, die etablierte Tier-1-Lieferanten gegenüber kleineren, unterkapitalisierten Herausforderern bevorzugen. Diese Dynamik führt zu einer Bifurkation: Großvolumige 4G-Hardware wird zunehmend zu einem Massenprodukt und unterliegt einem Preisdruck, während 5G-Hardware Premiumpreise erzielt, die durch erweiterte Fähigkeiten und begrenzte kurzfristige Konkurrenz gerechtfertigt sind.

Anwendungsseitig ist das 4G/5G-Segment tief im Nutzfahrzeugbereich durchdrungen, wo Flottenbetreiber immerwährende Konnektivität für Routenoptimierung, ELD-Konformität (Electronic Logging Device), Überwachung des Frachtzustands und Fahrerverhaltensbewertung priorisieren. Die Pkw-Anwendung wächst schnell, da OEMs die eingebettete Konnektivität in ihren Fahrzeuglinien standardisieren und optionale Telematikpakete durch serienmäßige TCUs ersetzen, um abonnementbasierte vernetzte Dienstleistungs-Einnahmequellen zu unterstützen. Diese OEM-getriebene Standardisierung wird voraussichtlich das Volumenwachstum im 4G/5G-Segment über den gesamten Prognosezeitraum hinweg aufrechterhalten, wobei 5G-Hardware bis 2027–2028 eine signifikante Volumendurchdringung bei Nutzfahrzeugen erreichen wird, sobald die 5G-Netzabdeckung in Logistikkorridoren eine ausreichende Betriebsreife erreicht.