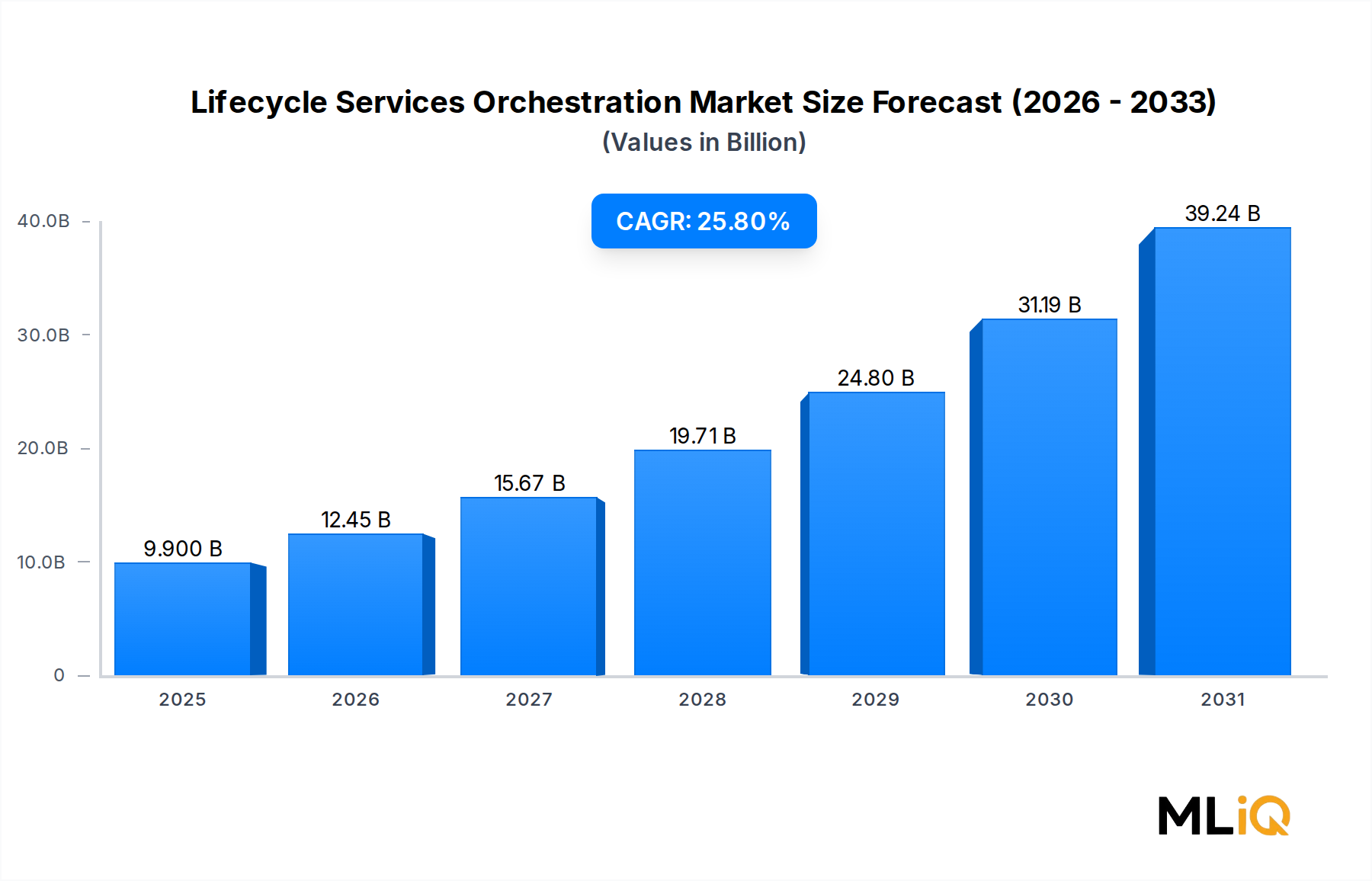

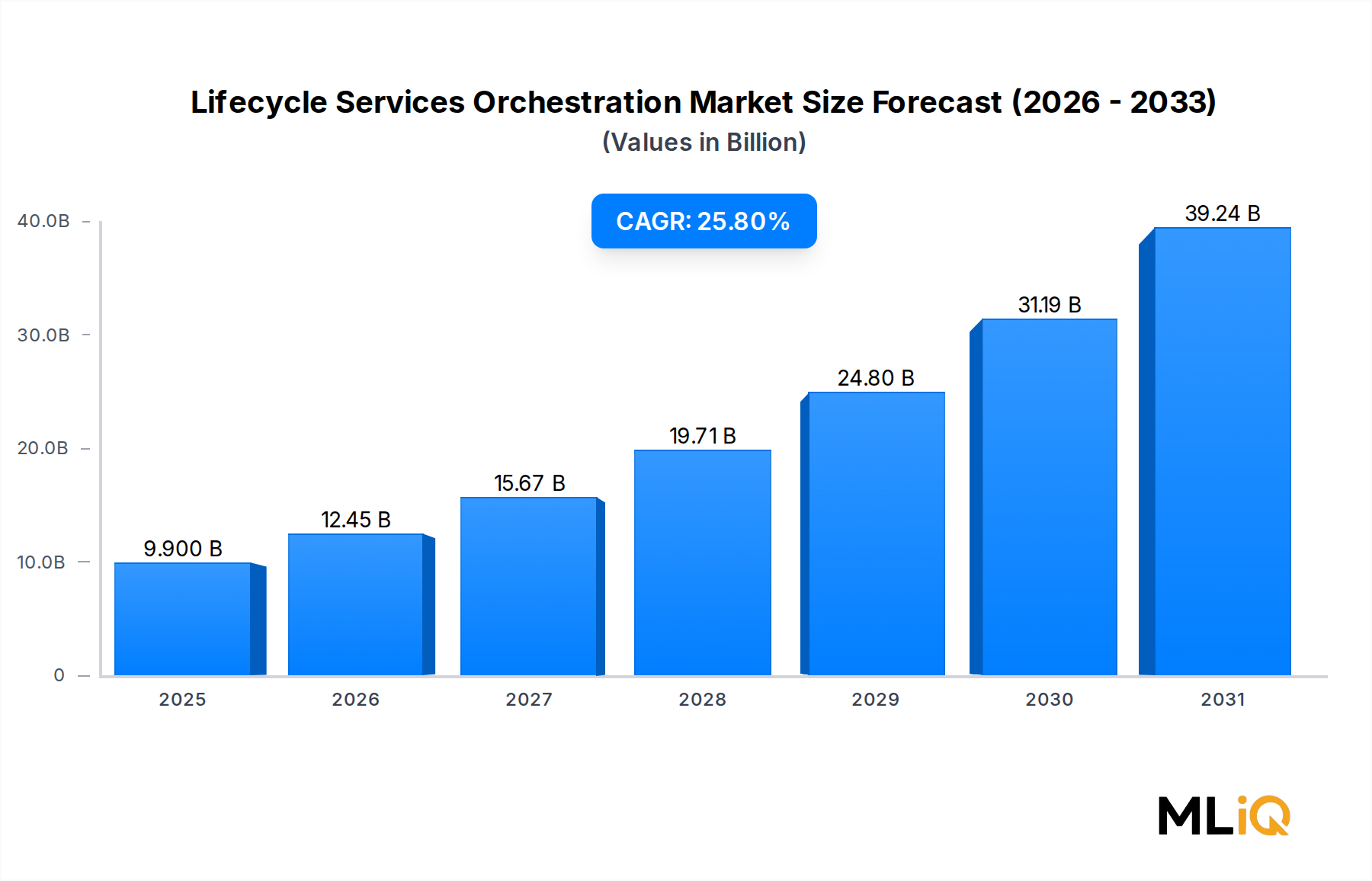

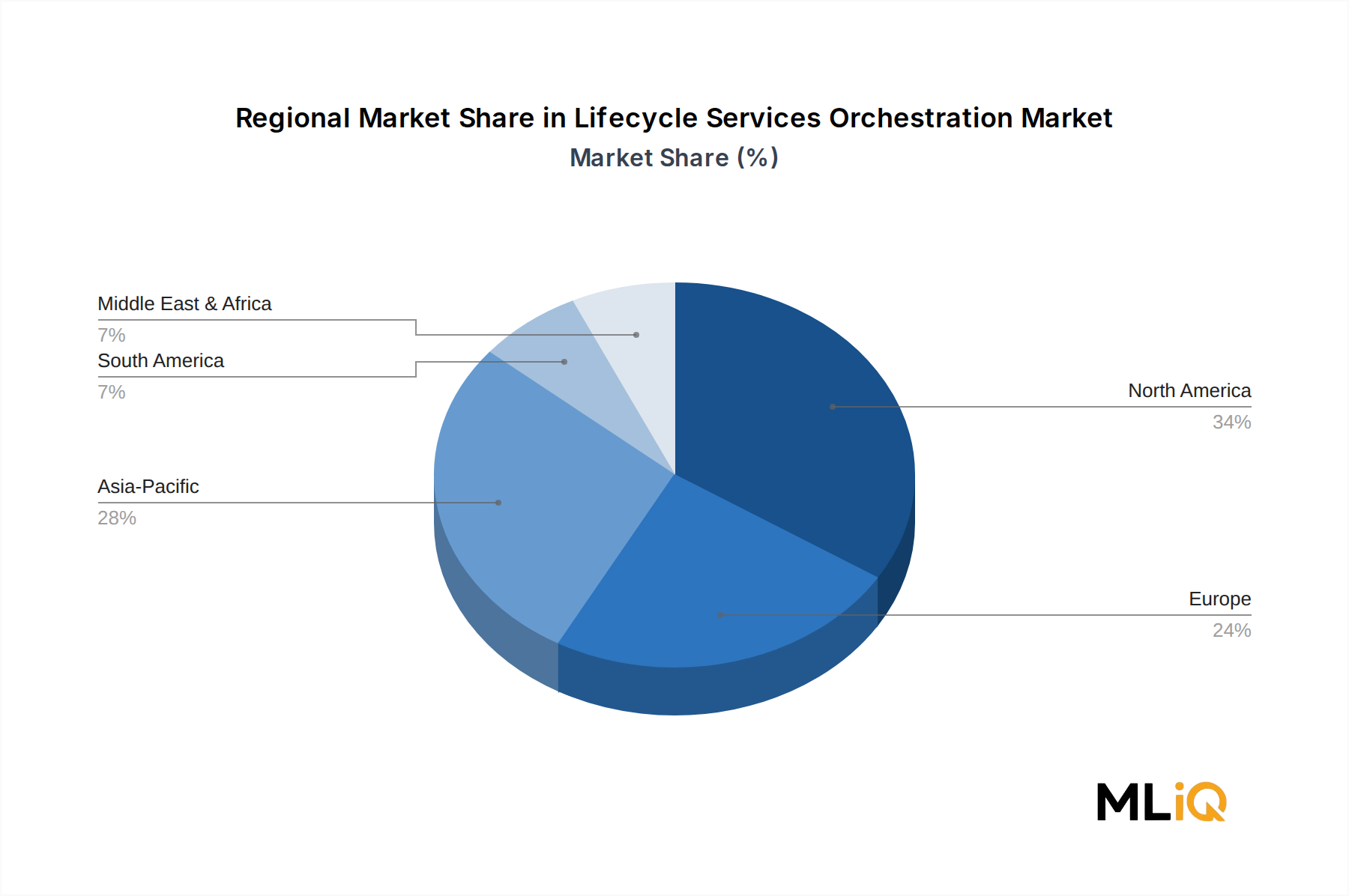

Der deutsche Markt für Lifecycle Services Orchestration (LSO) ist ein wesentlicher Bestandteil des europäischen Marktes, der im Jahr 2025 etwa 26 % des weltweiten Marktumsatzes ausmacht. Bei einer globalen Basisbewertung von ca. 9,2 Milliarden € (im Jahr 2025) entfallen somit auf Europa rund 2,4 Milliarden €. Als einer der drei primären Märkte in Europa, neben dem Vereinigten Königreich und Frankreich, trägt Deutschland schätzungsweise einen bedeutenden Anteil an diesem regionalen Umsatz bei, möglicherweise im Bereich von 20-25 % des europäischen Marktes, was etwa 480 bis 600 Millionen € im Jahr 2025 entsprechen würde. Die regionale CAGR für Europa liegt bei robusten 22,8 % bis 2033, was auf ein anhaltendes starkes Wachstum in Deutschland hindeutet.

Das Wachstum in Deutschland wird durch mehrere Faktoren begünstigt. Die starke industrielle Basis und die „Industrie 4.0“-Initiativen des Landes erfordern eine immer höhere Automatisierung und Konnektivität, was den Bedarf an LSO-Lösungen in Unternehmensnetzen und vertikalen Industrien erhöht. Zudem treiben große Telekommunikationsbetreiber in Deutschland wie die Deutsche Telekom ihre 5G-Bereitstellungen und Netzwerkvirtualisierungsprogramme voran, was einen hohen Bedarf an hochentwickelten Orchestrierungsplattformen schafft. Die deutsche Wirtschaft ist bekannt für ihre Innovationskraft, Zuverlässigkeit und den Fokus auf Qualität, was die Akzeptanz von fortschrittlichen Technologien wie LSO fördert.

Auf dem deutschen Markt sind mehrere dominante lokale Unternehmen oder Deutschland-Niederlassungen internationaler Anbieter aktiv. Comarch SA, ein in Europa ansässiger Telekommunikationssoftware-Spezialist, bietet seine modulare Orchestrierungs-Suite an, die besonders für regionale Betreiber relevant ist, die MEF 3.0-konforme Plattformen suchen. Globale Giganten wie Amdocs, Ericsson, Cisco Networks und Ciena Corporation haben ebenfalls eine starke Präsenz in Deutschland und bedienen mit ihren LSO-Lösungen die größten Telekommunikationsunternehmen und kritische Infrastrukturen. Diese Unternehmen profitieren von ihrem großen Erfahrungsschatz und der Fähigkeit, umfassende End-to-End-Lösungen anzubieten.

Im Hinblick auf regulatorische Rahmenbedingungen und Standards spielen in Deutschland, wie im gesamten europäischen Raum, die MEF-Standards eine zentrale Rolle für die Interoperabilität und Konformität von LSO-Plattformen. Insbesondere die MEF 3.0-Spezifikationen werden als wichtiger Treiber für die Einführung von LSO genannt. Während spezifische deutsche Regulierungsbehörden wie die Bundesnetzagentur den Telekommunikationsmarkt überwachen, sind die branchenweiten MEF-Standards entscheidend für die technische Umsetzung und das reibungslose Zusammenspiel unterschiedlicher Anbieterlösungen. Generelle EU-Richtlinien zur Datensicherheit (z.B. DSGVO) und Netzwerksicherheit sind ebenfalls indirekt relevant, da LSO-Plattformen sensible Betriebsdaten verarbeiten und in kritischen Infrastrukturen eingesetzt werden.

Die Vertriebskanäle in Deutschland umfassen primär Direktvertrieb von großen Anbietern, ergänzt durch spezialisierte Systemintegratoren und Technologieberatungsfirmen, die maßgeschneiderte LSO-Lösungen implementieren. Deutsche Unternehmen zeigen oft ein eher konservatives Adoptionsverhalten bei neuen Technologien, legen aber großen Wert auf langfristige Partnerschaften, umfassenden Support und eine klare Amortisationsrechnung (ROI). Die Nachfrage nach lokalem Support und Expertenwissen ist hoch, um die Integrationskomplexität in bestehende IT- und Netzwerkumgebungen zu bewältigen. Sicherheit, Zuverlässigkeit und die Einhaltung von Industriestandards sind entscheidende Kaufkriterien, was die Akzeptanz von MEF-konformen Lösungen weiter stärkt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.