Nachfragemodellierung & Marktschätzung

Die Marktgrößenbestimmung für den KSA-Lagermarkt (2026–2034) erfolgte unter Verwendung eines dualen Methodenrahmens, der Top-down- und Bottom-up-Ansätze kombiniert, wobei an jedem Segmentierungsknoten eine mehrstufige Datentriangulation angewendet wurde, um Diskrepanzen zu beheben und die Schätzgenauigkeit zu maximieren.

Top-Down-Ansatz:

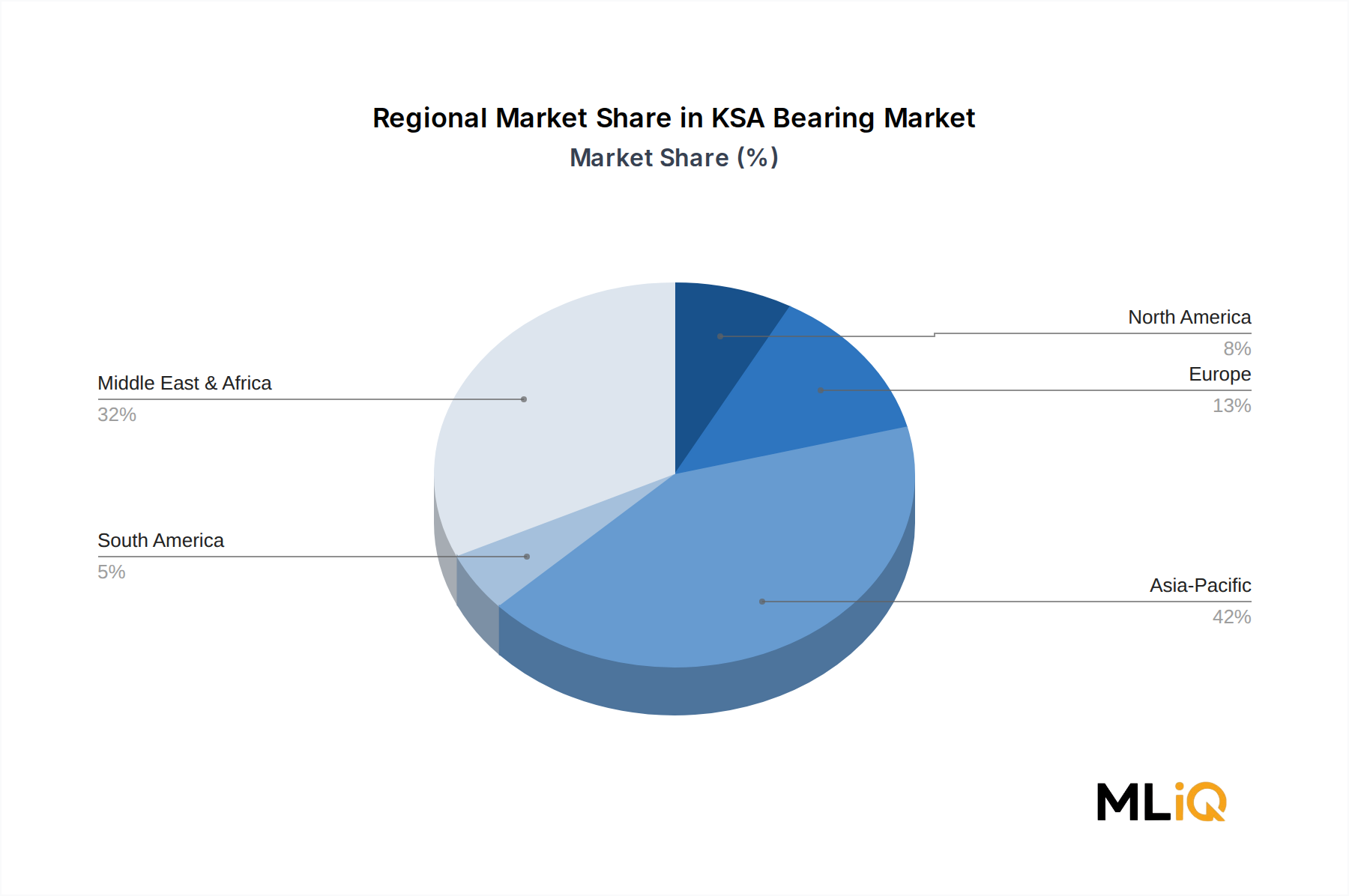

Das Top-down-Modell begann mit der Bewertung des globalen und des Lager-Marktes im Nahen Osten und Afrika, abgeleitet aus maßgeblichen Handels- und Finanzquellen. Der Anteil von KSA wurde unter Verwendung von Industrieproduktionsverhältnissen, Importpenetrationsraten für Lager (HS-Code 8482), Maschinenbestandsdaten von SASO und BIP-indexierten Industriewachstumsprognosen, die auf die Fertigungsziele der Saudi Vision 2030 abgestimmt sind, isoliert. Regionale Zuweisungen über den GCC, Nordafrika und die breitere MEA-Geographie wurden basierend auf FDI-Strömen, Automobilproduktionsindizes und Investitionsplänen für die Luft- und Raumfahrtinfrastruktur aufgeteilt.

Bottom-Up-Ansatz:

Das Bottom-up-Modell konstruierte den Markt aus granularen Nachfrageeinheiten, aggregiert über alle definierten Segmente. Die folgenden spezifischen Metriken und Variablen wurden als primäre Eingaben verwendet:

- Verbrauchte Lagereinheiten pro Maschine/Fahrzeugtyp – Durchschnittliche Anzahl von Kugellagern und Kegelrollenlagern pro ICE-Fahrzeug, BEV/HEV-Plattform, Industriegetriebe und Luft- und Raumfahrt-Betätigungsbaugruppe; multipliziert mit der jährlichen Produktion und den installierten Basismengen in KSA

- Durchschnittlicher Verkaufspreis (ASP) nach Bohrungsgrößensegment – ASP differenziert über Bohrungsgrößenbereiche (30–40mm, 41–50mm, 51–60mm, 61–70mm, 70mm und darüber) und Lagergruppenklassifizierung (Gruppe 1, 2, 3), bezogen aus Händlerrechnungsdaten und Herstellerpreislisten

- Ersatz- & MRO-Zyklusfrequenz – Mittlere Zeit zwischen Lageraustausch (MTBR) für Industriemaschinen, Automobil-Aftermarket und Luft- und Raumfahrt-MRO-Segmente, verwendet zur Modellierung des wiederkehrenden Nachfragevolumens unabhängig von Neuverkäufen

- OEM vs. Aftermarket-Kanalaufteilungsverhältnis – Volumen- und Wertverteilung zwischen direkten OEM-Lieferverträgen und Aftermarket-/Händlerkanälen, kalibriert pro Endverbrauchervertikale (Automobil, Industrie, Luft- und Raumfahrt, Sonstiges)

Alle Bottom-up-Segment-Schätzungen wurden summiert und gegen Top-down-Makroaggregate quervalidiert. Wo die Varianz ±8 % überstieg, wurde eine iterative Abstimmung durch zusätzliche Experteninterviews und überarbeitete Beschaffungsvolumenprüfungen durchgeführt.

Mehrstufige Datentriangulation:

Endgültige Marktschätzungen wurden über drei unabhängige Datenvektoren trianguliert: (1) Primärforschungs-Konsens der befragten Stakeholder, (2) Finanz- und Handelsdatenbank-Benchmarks und (3) Import-/Export-Zolldaten von saudischen und GCC-Handelsstatistikportalen. Diese Triangulation wurde unabhängig auf Segmentebene (nach Typ, Vertriebskanal, Endverbraucher, Maschinentyp, Gruppe und Größe) und auf geografischer Ebene (Nordamerika, Südamerika, Europa, MEA, Asien-Pazifik) angewendet, um eine interne Konsistenz über alle Prognosedimensionen hinweg zu gewährleisten.