Dominanz des Pkw-Segments im Markt für Auto-Kopfstützen

Unter den Anwendungssegmenten, die den Markt für Auto-Kopfstützen bilden, beansprucht das Pkw-Teilsegment den größten Umsatzanteil und wird voraussichtlich seine Führungsposition über den gesamten Prognosezeitraum beibehalten. Diese Dominanz ist auf mehrere strukturelle und zyklische Faktoren zurückzuführen, die die Nachfrage an jedem Punkt des Fahrzeugproduktions- und Aftermarket-Lebenszyklus gemeinsam verstärken.

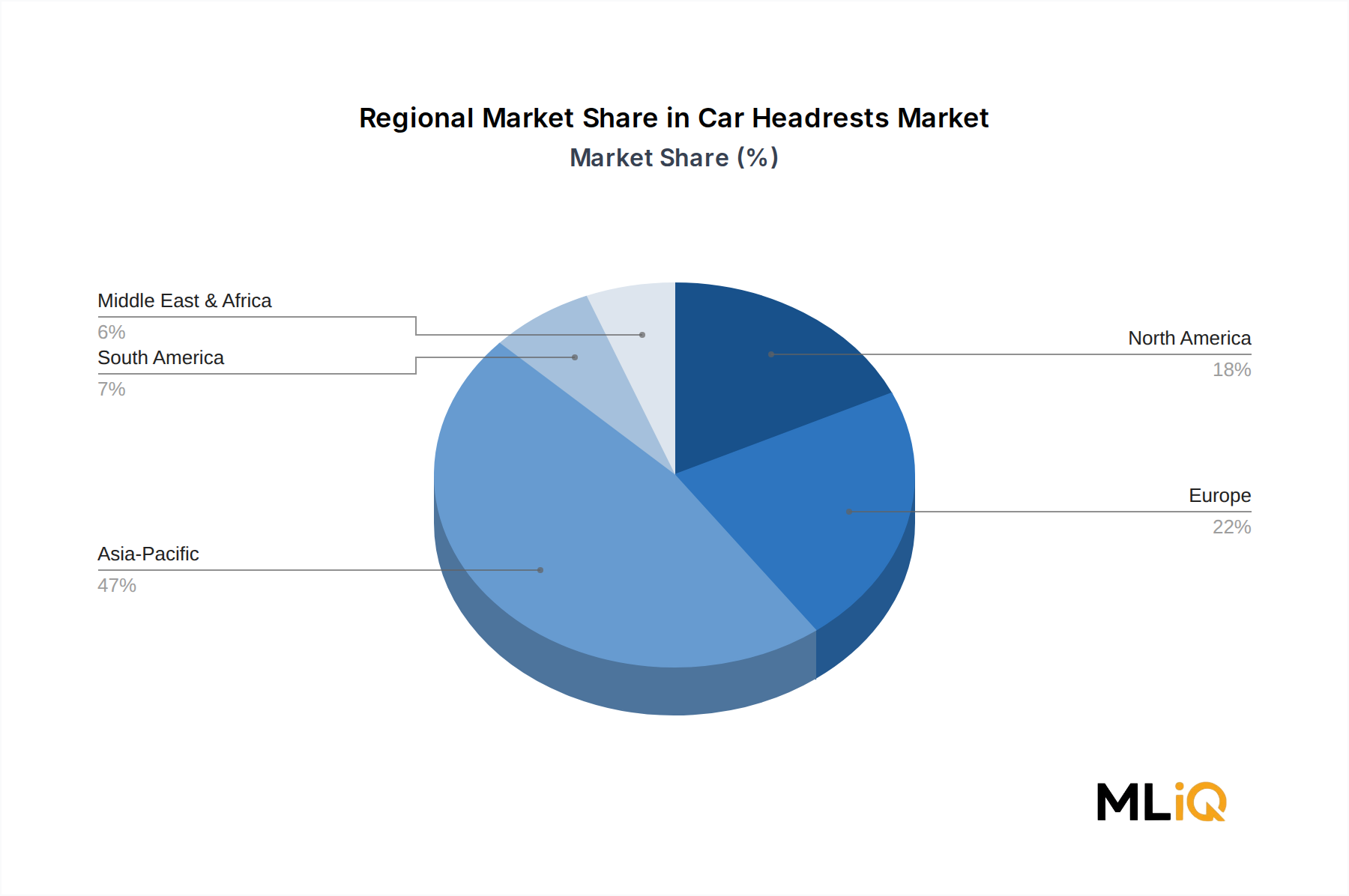

Pkw machen weltweit die überwiegende Mehrheit der Neuzulassungen aus. Laut Produktionsdaten der Branche entfallen in jedem Kalenderjahr in wichtigen Fertigungsnationen wie China, Deutschland, Japan, Südkorea und den Vereinigten Staaten etwa 75–80 % der gesamten Leichtfahrzeugproduktion auf Pkw. Diese reine Volumenbasis stellt sicher, dass das Pkw-Teilsegment die höchste absolute Nachfrage nach Kopfstützen-Einheiten generiert, sowohl für aktive Kopfstützen der ersten Reihe als auch für feste und verstellbare Kopfstützen der Rückbank.

Neben dem Volumen treibt das Pkw-Segment eine überproportionale Wertschöpfung voran, da Verbraucher in diesem Segment eine stärkere Zahlungsbereitschaft für Premium-Merkmale zeigen. Automobil-OEMs, die das Massen-Premium- und Luxussegment ansprechen – Marken wie BMW, Mercedes-Benz, Audi und Volvo – spezifizieren routinemäßig integrierte Audio-Kopfstützen, vierfach verstellbare Nackenstützsysteme und Memory-Schaum-Polsterung als Standard- oder nahezu Standardausstattung. Dieser Premiumisierungstrend erhöht den durchschnittlichen Verkaufspreis pro Einheit im Pkw-Kanal im Vergleich zu Nutzfahrzeuganwendungen erheblich.

Wichtige Akteure, die stark in das Pkw-Teilsegment investiert sind, umfassen:

Grammer AG: Ein deutsches Unternehmen, das sich auf komfortorientierte Kopfstützenlösungen für Pkw spezialisiert hat und seine Expertise in ergonomischen Sitzsystemen nutzt, die ursprünglich für Premium-Busse und -Lkw entwickelt und später auf leichte Fahrzeuge ausgeweitet wurden.

Adient: Der weltweit größte Automobilsitzlieferant, der dedizierte Kopfstützen-Entwicklungszentren in Deutschland und China unterhält.

Faurecia: Hat durch die Übernahme von Clarion Electronics ein starkes Pkw-Kopfstützenportfolio aufgebaut, das audiointegrierte Kopfstützensysteme an europäische und asiatische OEMs liefert.

Toyota Boshoku: Profitiert von seiner engen Beziehung zur Toyota-Gruppe und ist ein bedeutender Lieferant von Kopfstützen für japanische Pkw-Marken in globalen Produktionsstätten.

Die Materialzusammensetzung im Pkw-Segment entwickelt sich ebenfalls weiter. Während baumwollgepolsterte Kopfstützen in Fahrzeugen des Economy-Segments aufgrund der Kosteneffizienz weiterhin verbreitet sind, gewinnen schwammbasierte und hybride Verbundkopfstützen in mittleren und Premium-Pkw an Bedeutung, da sie eine überlegene Formerhaltung, Atmungsaktivität und NVH-Dämpfungseigenschaften (Geräusch, Vibration und Härte) bieten. Diese Materialverschiebung trägt zur Margenausweitung für Zulieferer bei, die in der Lage sind, technische Schaumstofflösungen anzubieten.

Regulatorische Katalysatoren verstärken zusätzlich die Dominanz des Pkw-Segments. Die Schleudertrauma-Bewertungskriterien von Euro NCAP werden fast ausschließlich auf Pkw angewendet, wodurch eine Compliance-gesteuerte Nachfragebasis geschaffen wird, die eine regelmäßige Aktualisierung der Kopfstützenspezifikationen gewährleistet. Die Einführung aktiver Kopfstützen – die sich bei Erkennung eines Heckaufpralls nach vorne und oben bewegen – ist heute in Europa und Nordamerika verkauften Pkw praktisch Standard, was die Komponentenkomplexität und den Stückwert erhöht.

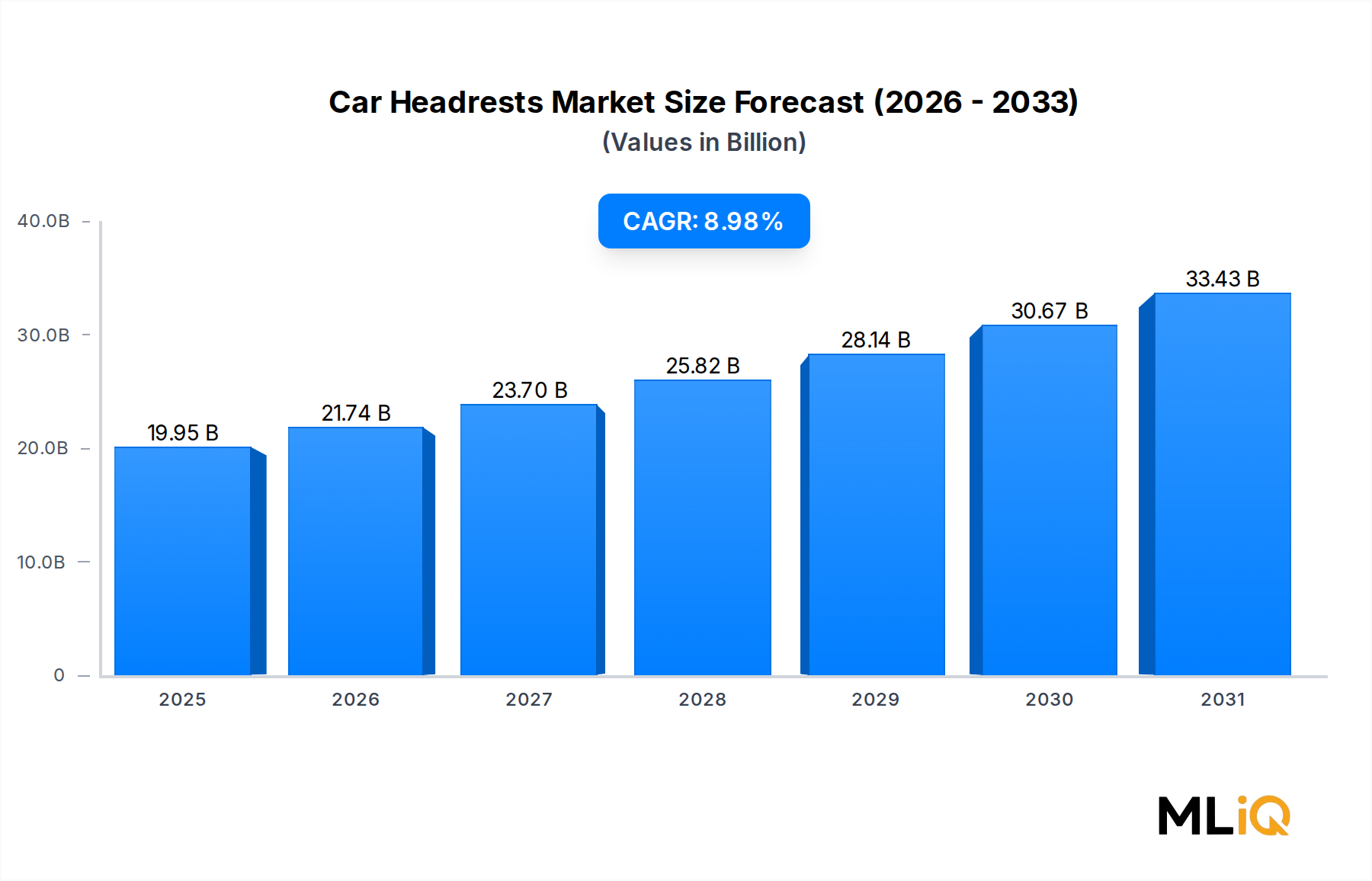

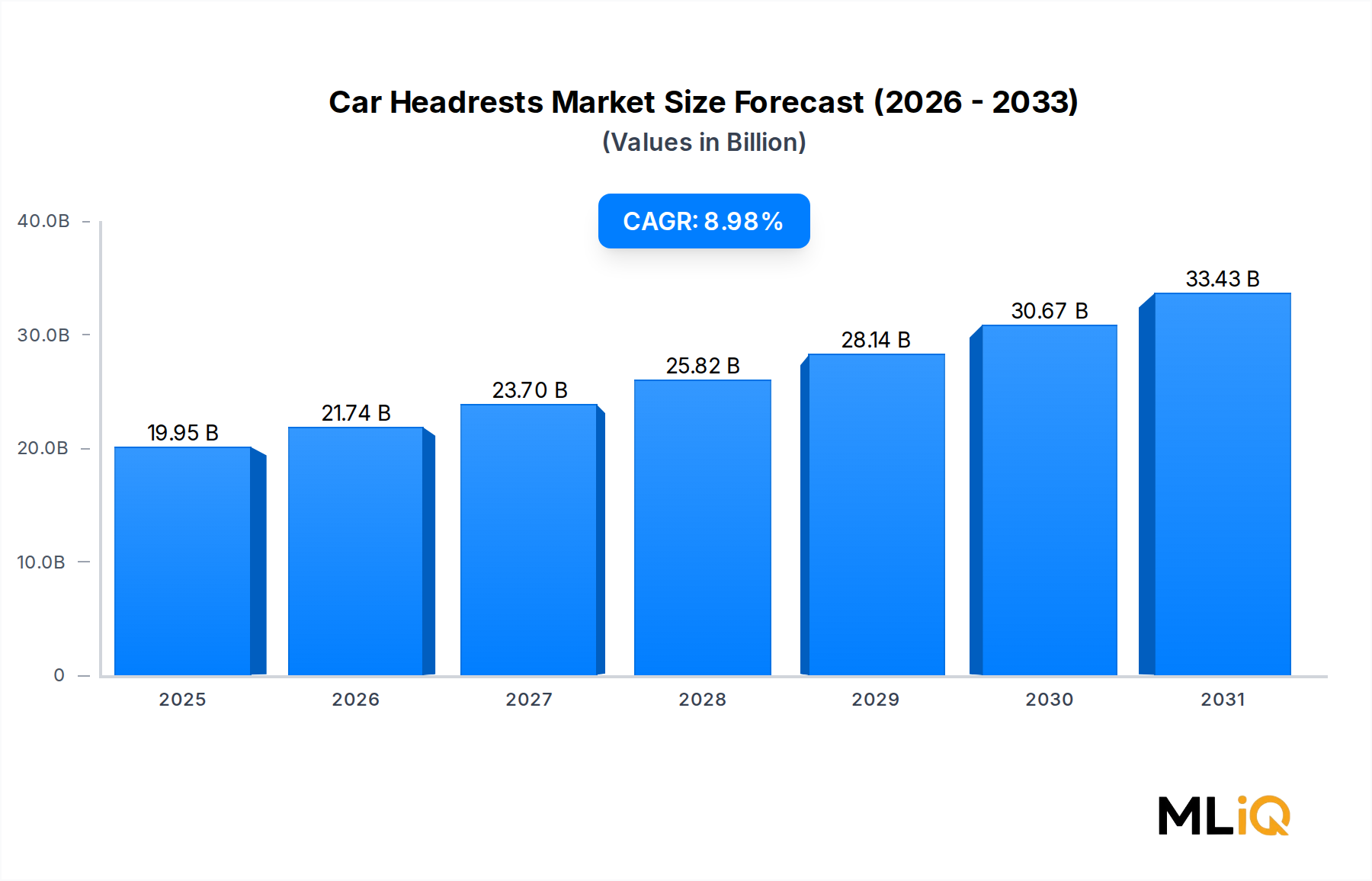

Aus einer Anteilsperspektive bewahrt das Pkw-Teilsegment nicht nur seine Dominanz, sondern konsolidiert sie. Das Nutzfahrzeugsegment, obwohl es mit der Ausweitung von Logistik- und Last-Mile-Lieferflotten wächst, kann dem regulatorischen Druck und der Verbraucherpräferenzdynamik, die eine kontinuierliche Aufrüstung von Kopfstützen in Pkw antreiben, nicht standhalten. Folglich wird das Pkw-Teilsegment, selbst wenn der Markt für Auto-Kopfstützen mit einer kombinierten CAGR von 8,98 % wächst, voraussichtlich mit einer Geschwindigkeit wachsen, die diesem Durchschnitt entspricht oder leicht darüber liegt, was seine strukturelle Führungsposition über den gesamten Prognosezeitraum stärkt.