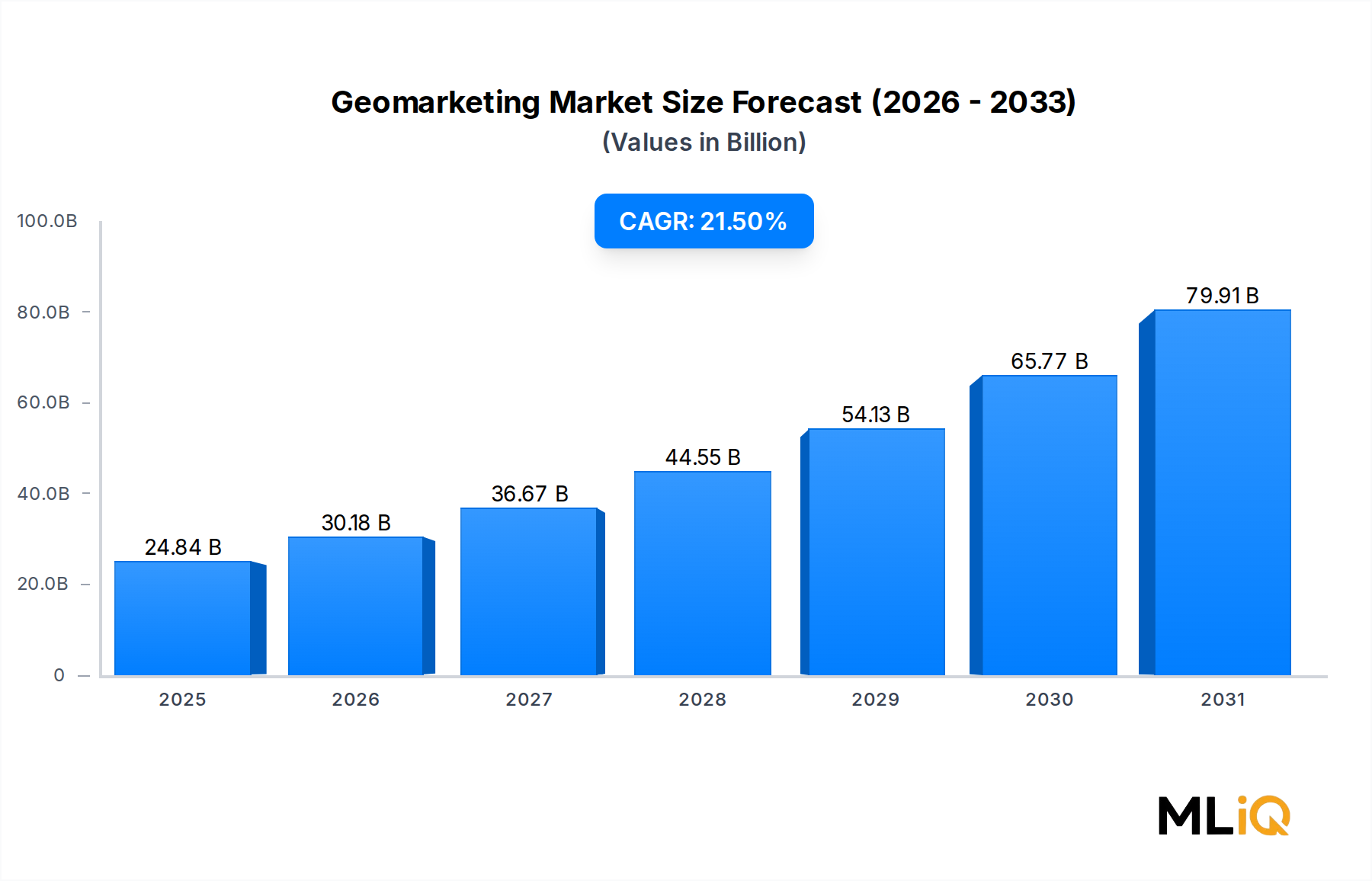

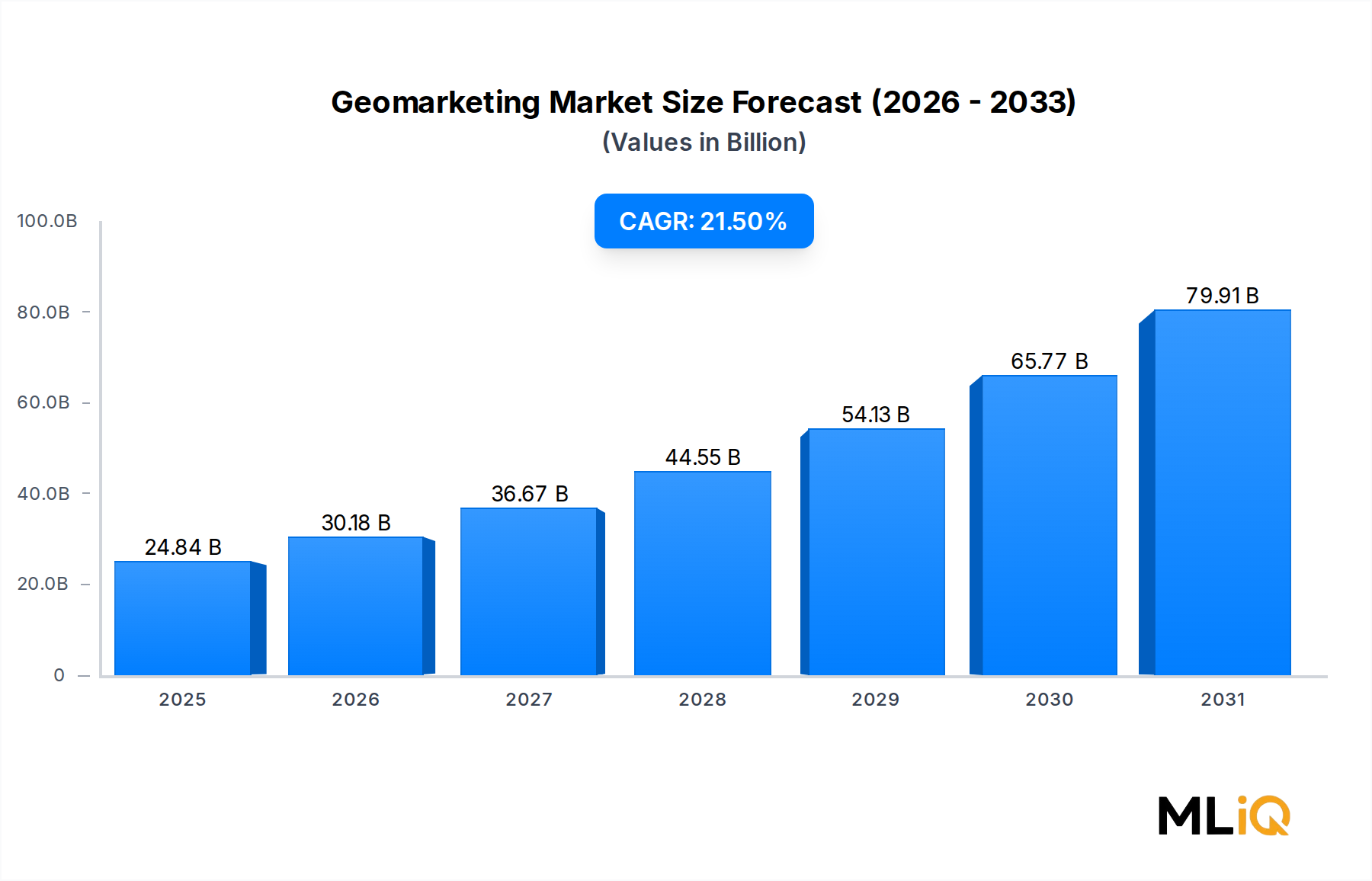

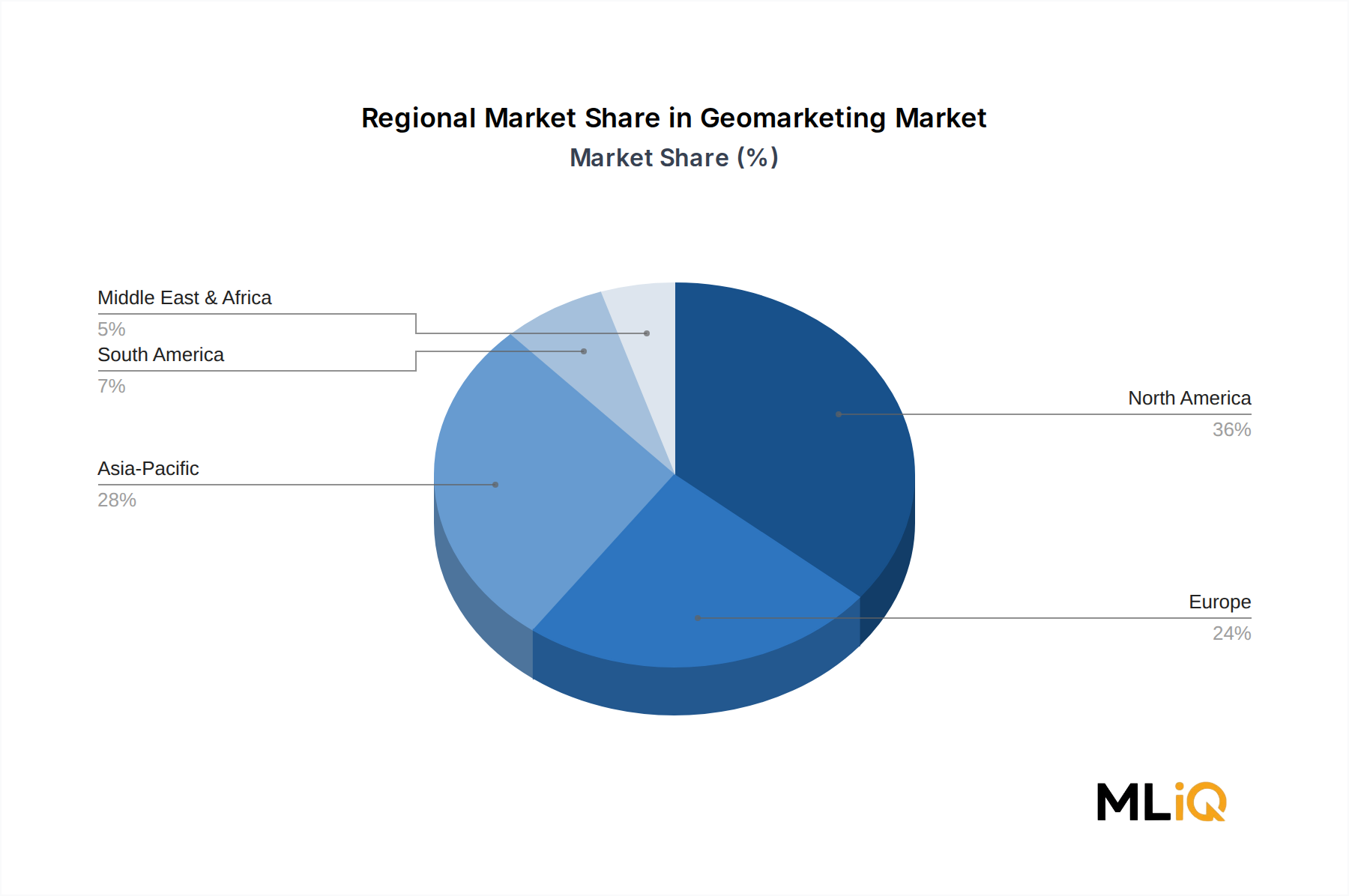

Deutschland ist als größte Volkswirtschaft Europas und führend bei der Digitalisierung ein zentraler Akteur im Geomarketing-Markt. Als Teil des europäischen Marktes, der schätzungsweise 28 % des globalen Geomarketing-Umsatzes ausmacht, trägt Deutschland gemeinsam mit dem Vereinigten Königreich und Frankreich wesentlich zu diesem Segment bei. Basierend auf einem globalen Marktvolumen von ca. 23,10 Milliarden Euro würde der europäische Markt ein Volumen von rund 6,47 Milliarden Euro repräsentieren, an dem Deutschland einen signifikanten Anteil hält. Das Wachstum in Deutschland ist, wie im gesamten europäischen Raum, robust, wird jedoch durch die stringenten Anforderungen der Datenschutz-Grundverordnung (DSGVO) moderiert. Diese Regularien erfordern von Anbietern und Nutzern von Geomarketing-Lösungen hohe Standards bei der Datenerfassung, -verarbeitung und -speicherung, fördern aber gleichzeitig Innovationen in datenschutzkonformen Architekturen.

Im deutschen Markt sind sowohl globale Technologiegiganten als auch spezialisierte lokale Anbieter aktiv. Zu den dominanten Akteuren mit starker Präsenz in Deutschland gehören Microsoft, Google LLC, Esri, Salesforce, Adobe, Oracle und IBM, die alle umfassende Geomarketing-Funktionen in ihren Cloud- und Software-Suiten anbieten. Als lokal verwurzeltes Unternehmen spielt auch die Software AG eine wichtige Rolle, indem sie Integrations-Middleware und IoT-Analyseplattformen bereitstellt, die für die Verarbeitung von Standortdatenströmen entscheidend sind. Diese Unternehmen profitieren von der ausgeprägten Infrastruktur und dem hohen Digitalisierungsgrad der deutschen Wirtschaft.

Der regulatorische Rahmen in Deutschland ist maßgeblich von der DSGVO geprägt, die höchste Anforderungen an den Schutz personenbezogener Daten stellt, insbesondere bei der Nutzung präziser Standortdaten. Dies führt zu einem erhöhten Bedarf an transparenten Einwilligungsmechanismen, Datenminimierung und sicheren Datenverarbeitungspraktiken. Darüber hinaus sind in Deutschland Qualitätsstandards und Sicherheitszertifizierungen, wie sie beispielsweise vom TÜV vergeben werden, von hoher Relevanz. Obwohl der TÜV keine direkten Geomarketing-Zertifizierungen anbietet, sind deren Prüfungen und Zertifizierungen für IT-Sicherheit und Datenschutzprozesse oft ein entscheidendes Vertrauensmerkmal für deutsche Unternehmen, die Geomarketing-Lösungen implementieren.

Die Verteilungskanäle für Geomarketing-Lösungen in Deutschland umfassen direkte Verkäufe von Software- und Cloud-Anbietern, Partnerschaften mit Systemintegratoren und Beratungsunternehmen sowie den Vertrieb über Cloud-Marktplätze. Das Konsumentenverhalten in Deutschland ist durch eine hohe Smartphone-Penetration und eine starke Akzeptanz des E-Commerce gekennzeichnet. Gleichzeitig schätzen deutsche Verbraucher ihre Privatsphäre sehr und reagieren sensibel auf datenschutzrechtlich bedenkliche Praktiken. Dies erfordert von Geomarketing-Anbietern maßgeschneiderte Ansätze, die Personalisierung mit höchster Datensicherheit und Transparenz verbinden. Omnichannel-Strategien, die Online- und Offline-Erlebnisse nahtlos verknüpfen, sind für deutsche Einzelhändler und Dienstleister von entscheidender Bedeutung, um in einem wettbewerbsintensiven Umfeld erfolgreich zu sein.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.