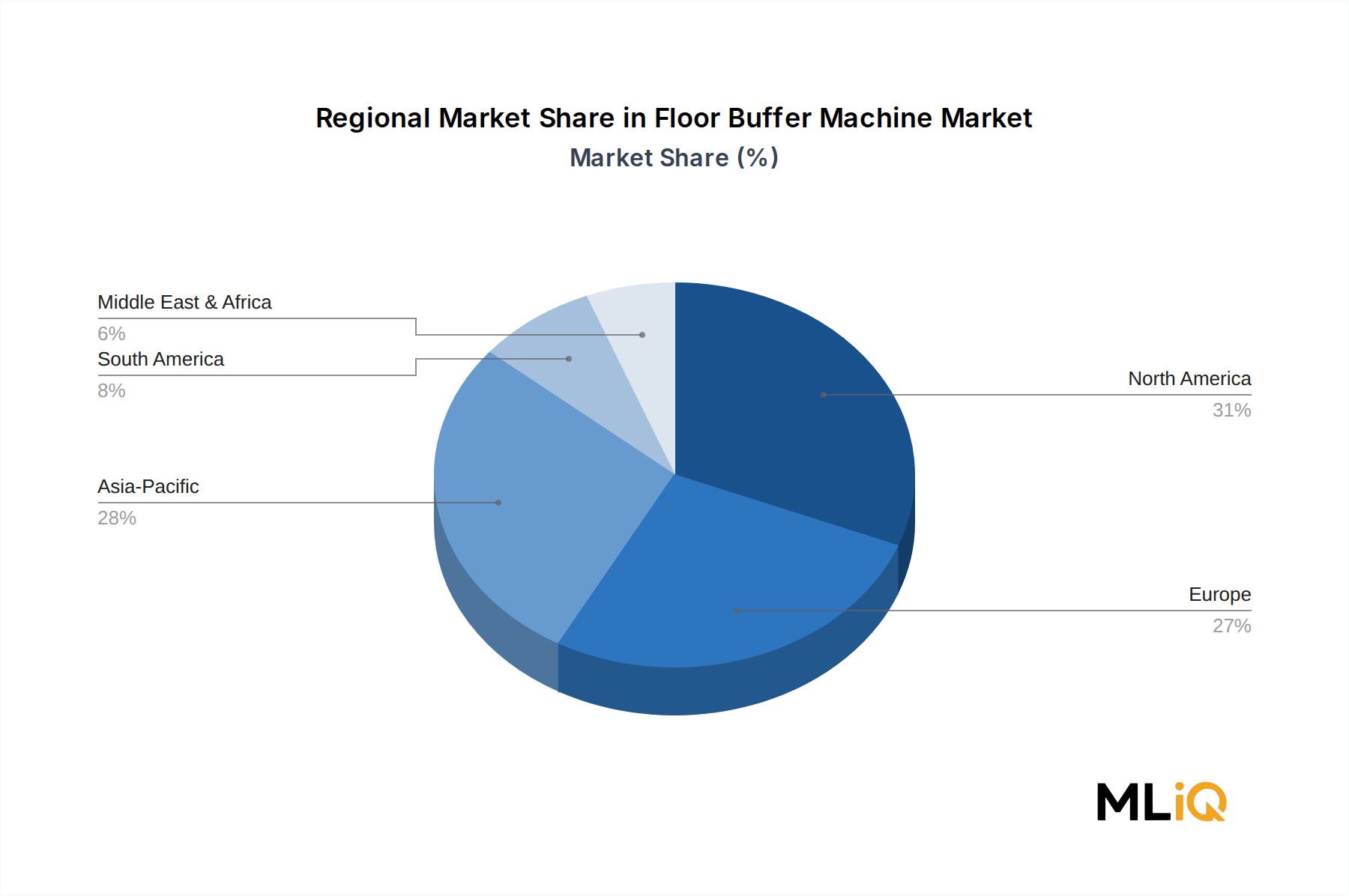

Der Markt für Bodenpoliermaschinen weist unterschiedliche regionale Wachstumsprofile auf, wobei der asiatisch-pazifische Raum als die am schnellsten wachsende Region hervorgeht und Nordamerika seine Position als umsatzstärkster Markt in absoluten Zahlen beibehält.

Nordamerika macht im Jahr 2024 schätzungsweise 32–35 % der globalen Markteinnahmen aus, unterstützt durch eine ausgereifte Gewerbeimmobilienbasis, hohe Arbeitskosten, die den Geräteersatz rechtfertigen, und gut entwickelte Vertriebsnetze für Reinigungsbedarf. Die Vereinigten Staaten dominieren den regionalen Markt, wobei Kanada und Mexiko inkrementell beitragen. Die regionale CAGR wird bis 2033 auf ca. 2,8–3,1 % geschätzt, was eine ersatzgetriebene statt einer Erstanschaffungs-Nachfragestruktur widerspiegelt. Der Markt für Reinigungsdienstleistungen in Nordamerika – jährlich im Wert von mehreren hundert Milliarden Dollar – dient als primäre institutionelle Kundenbasis für Bodenpoliermaschinen.

Europa repräsentiert ca. 26–28 % des globalen Marktanteils, gestützt durch strenge Hygienevorschriften, hohe Umweltstandards und eine starke Durchdringung von halbautomatischen Geräten in gewerblichen Umgebungen. Deutschland, das Vereinigte Königreich, Frankreich und Italien sind die primären Märkte. Das regulatorische Umfeld der Region – insbesondere EU-Richtlinien zur Energieeffizienz und zum Chemikalieneinsatz – prägt aktiv die Produktentwicklungs-Roadmaps. Die regionale CAGR wird bis 2033 auf ca. 2,5–3,0 % geschätzt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von ca. 5,0–5,5 % bis 2033. China, Indien, Japan und Südkorea sind die primären Wachstumstreiber. Rasche Urbanisierung, die Entwicklung von Gewerbeimmobilien für die wachsende Mittelschicht und die Professionalisierung von Facility-Management-Dienstleistungen treiben die erstmalige Geräteadoption im großen Maßstab voran. Der Markt für elektrische Bodenpflege ist in dieser Region besonders dynamisch, da batteriebetriebene Geräte in Märkten mit verbesserter Strominfrastruktur an Bedeutung gewinnen.

Der Nahe Osten und Afrika ist eine aufstrebende Wachstumsregion, gekennzeichnet durch erhebliche Infrastrukturinvestitionen in GCC-Ländern – insbesondere in den VAE und Saudi-Arabien – im Zusammenhang mit Tourismus-, Gastgewerbe- und Gewerbeimmobilien-Mega-Projekten. Die regionale CAGR wird bis 2033 auf ca. 4,2–4,8 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, repräsentiert einen kleineren, aber wachsenden Anteil am globalen Markt. Wirtschaftliche Volatilität hat in der Vergangenheit Investitionen in Investitionsgüter eingeschränkt, aber verbesserte Makrobedingungen und eine zunehmende Formalisierung des kommerziellen Reinigungssektors unterstützen eine allmähliche Nachfrageausweitung. Die regionale CAGR wird bis 2033 auf ca. 3,2–3,6 % geschätzt.