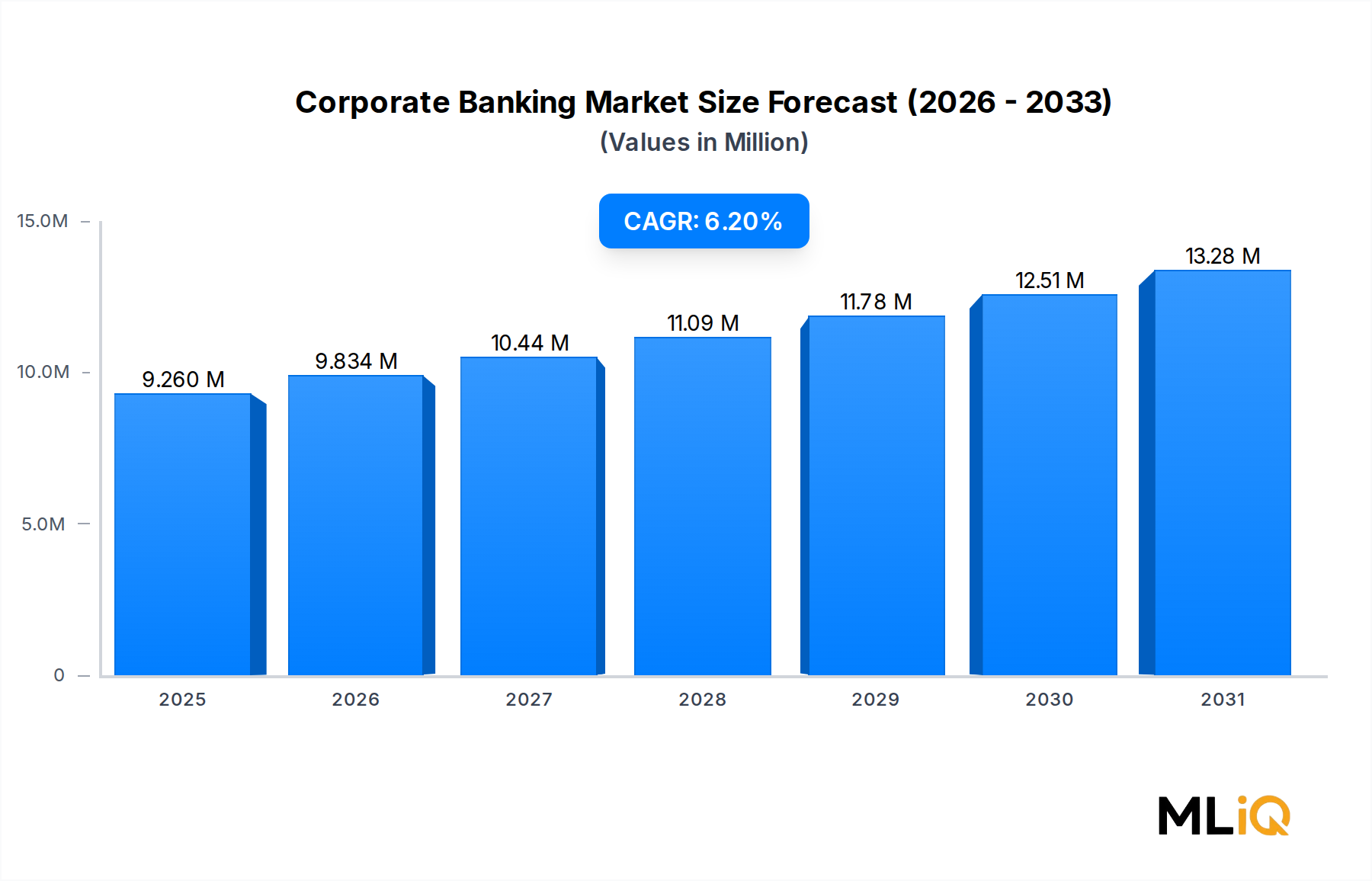

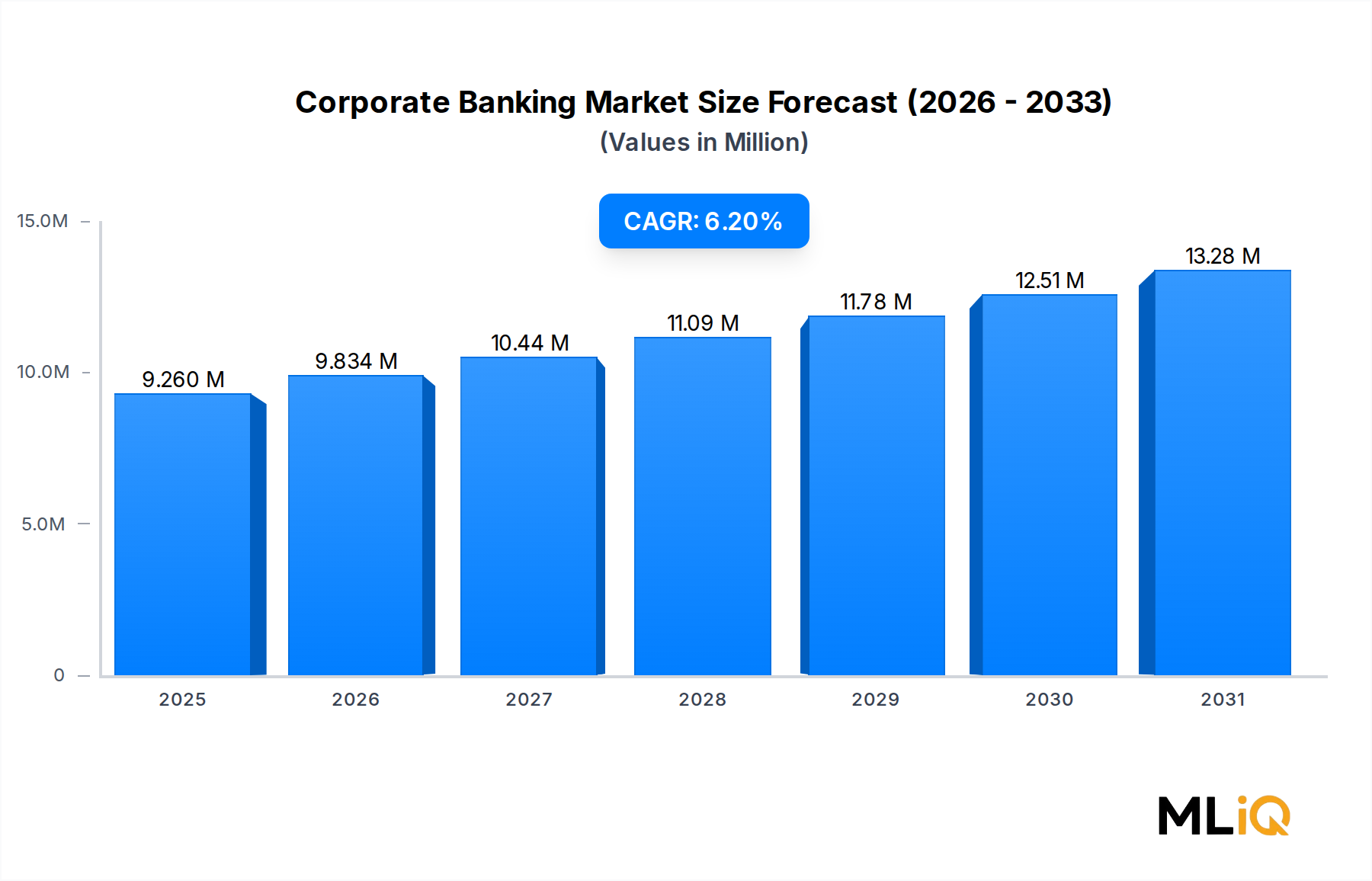

Dominanz von Kreditdienstleistungen im Corporate Banking Markt

Unter allen Dienstleistungssegmenten innerhalb des Corporate Banking Marktes dominieren Kreditdienstleistungen und Darlehen den größten Umsatzanteil und stellen den grundlegenden Ertragsmotor für praktisch jede große institutionelle Bank weltweit dar. Dieses Segment umfasst Term Loans, revolvierende Kreditfazilitäten, Konsortialkredite, Leveraged Finance und Projektfinanzierungsstrukturen, die alle unverzichtbare Instrumente für die Unternehmenskapitalbildung, operative Finanzierung und strategische Expansion sind.

Die Vorrangstellung von Kreditdienstleistungen wurzelt im grundlegenden Bedürfnis von Unternehmen – unabhängig von Größe oder Sektor –, externes Kapital zu beschaffen, um Investitionszyklen zu überbrücken, Betriebskapitalbedarf zu finanzieren und Fusionen und Übernahmen durchzuführen. Für Großunternehmen bieten Konsortialkreditmärkte Zugang zu Multi-Milliarden-Dollar-Kreditpools, die von Lead Arrangers aus Netzwerken teilnehmender Kreditgeber zusammengestellt werden, wodurch das Konzentrationsrisiko reduziert und gleichzeitig Großtransaktionen ermöglicht werden. Für KMU bleiben bilaterale Kreditfazilitäten und staatlich garantierte Kreditprogramme kritische Rettungsanker, insbesondere in Märkten, in denen die Eigenkapitalmärkte unterentwickelt sind.

Die Dominanz des Segments wird durch die Dynamik des Nettozinsertrags (NII) weiter verstärkt. Da die Zentralbanken in den Vereinigten Staaten, der Europäischen Union und dem Vereinigten Königreich die Leitzinsen im Jahr 2023 und bis ins Jahr 2024 hoch hielten, blieben die Unternehmenszinsspannen für die Kreditgeber günstig, was die Margenexpansion unterstützte, auch wenn die Überwachung der Kreditqualität intensiviert wurde. Große Akteure wie JPMorgan Chase & Co., Bank of America Corporation und Citigroup Inc. meldeten ein jährliches NII-Wachstum in ihren Corporate- und Institutional-Banking-Bereichen, das hauptsächlich auf neu bewertete variabel verzinsliche Kreditportfolios zurückzuführen ist.

Kreditdienstleistungen dienen auch als primärer Einstiegspunkt für den Cross-Selling von Zusatzleistungen wie Hedging-Produkten, Handelsfinanzierungslösungen und Cash-Management-Plattformen. Banken mit starken Kreditbeziehungen nutzen Kreditmandate, um den Wallet Share über die gesamte Produktpalette des Corporate Banking zu vertiefen und die strategische Zentralität dieses Segments zu stärken.

In Bezug auf die Wettbewerbsdynamik konsolidiert sich das Kreditdienstleistungssegment um Großbanken und regionale Champions, die über die Bilanzkapazität verfügen, große Engagements zu zeichnen und effizient zu halten.

Deutsche Bank AG: Die Deutsche Bank AG positioniert sich als die führende europäische Corporate Bank mit globaler Reichweite, die sich auf Transaktionsbanking, Handelsfinanzierung und Finanzierungslösungen für deutsche und europäische Mittelstandsunternehmen konzentriert, die internationales Wachstum anstreben.

UBS Group: Die UBS Group hat ihre Corporate-Banking-Strategie nach der Integration der Credit Suisse Group auf vermögende Privatkunden und große Unternehmenskunden umgestellt und eine kombinierte Plattform mit erheblichen Schweizer-Franken-Finanzierungs- und Private-Banking-Crossover-Fähigkeiten geschaffen.

Credit Suisse Group: Die Credit Suisse Group, die nach der historischen Übernahme im Jahr 2023 nun in die UBS integriert ist, brachte ein traditionelles Leveraged-Finance- und Asia-Pacific-Corporate-Banking-Franchise mit, das innerhalb der fusionierten Einheit selektiv beibehalten und rationalisiert wird.

Neue strukturelle Trends im Bereich der Kreditdienstleistungen umfassen den Aufstieg von Private Credit als Alternative zur traditionellen Bankkreditvergabe, insbesondere bei der Finanzierung von Leveraged Buyouts. Vermögensverwalter wie Apollo Global und Blackstone haben bedeutende Marktanteile im Direktkreditgeschäft gewonnen, was Banken dazu zwingt, sich durch Geschwindigkeit der Ausführung, Flexibilität bei den Kreditbedingungen und integrierte Beratungsleistungen zu differenzieren.

Die Integration automatisierter Kreditentscheidungsplattformen, die von Machine-Learning-Modellen angetrieben werden, die auf alternativen Datensätzen wie Lieferkettensignalen, Rechnungsflüssen und Echtzeit-Finanzberichten trainiert wurden, beginnt, die Bearbeitungszeiten für Kreditanträge erheblich zu verkürzen. Diese technologische Entwicklung ist besonders wirkungsvoll im KMU-Kreditsegment, wo manuelle Kreditbewertungen historisch Engpässe und Ausschlusseffekte verursacht haben. Banken, die in die Infrastruktur des Commercial Lending Market investieren, erzielen messbare Vorteile bei der Geschwindigkeit der Kundenakquise und der Genauigkeit der Ausfallprognose.

Vorausschauend wird erwartet, dass das Segment der Kreditdienstleistungen seine dominante Position beibehalten wird, obwohl sich die Zusammensetzung des Wachstums hin zu strukturierten und nachhaltigkeitsbezogenen Produkten verschieben wird, wobei grüne Kredite und ESG-gebundene Kreditfazilitäten an Bedeutung gewinnen, da institutionelle Kreditnehmer Nachhaltigkeitskennzahlen in ihre Kapitalstrukturen integrieren.