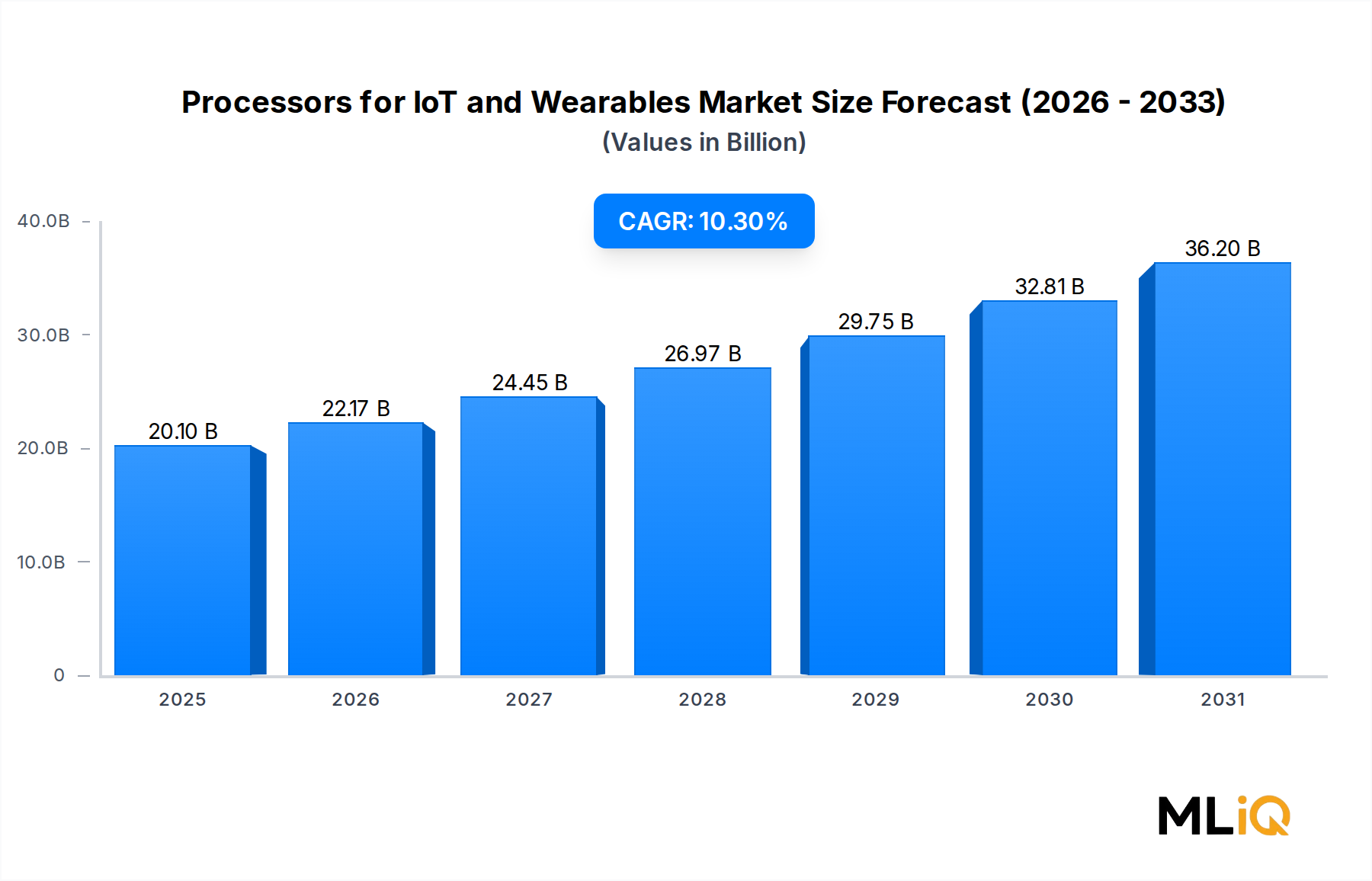

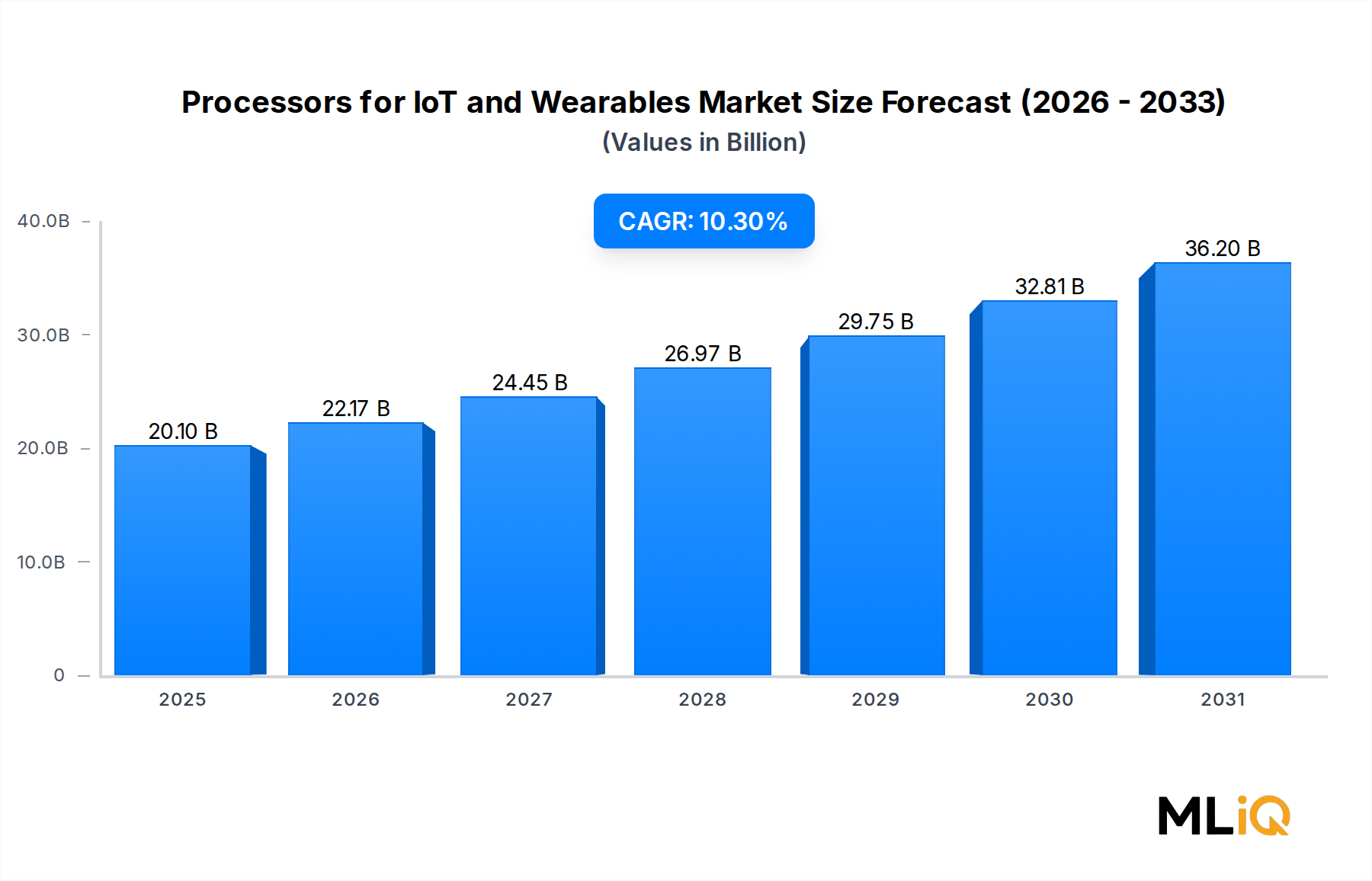

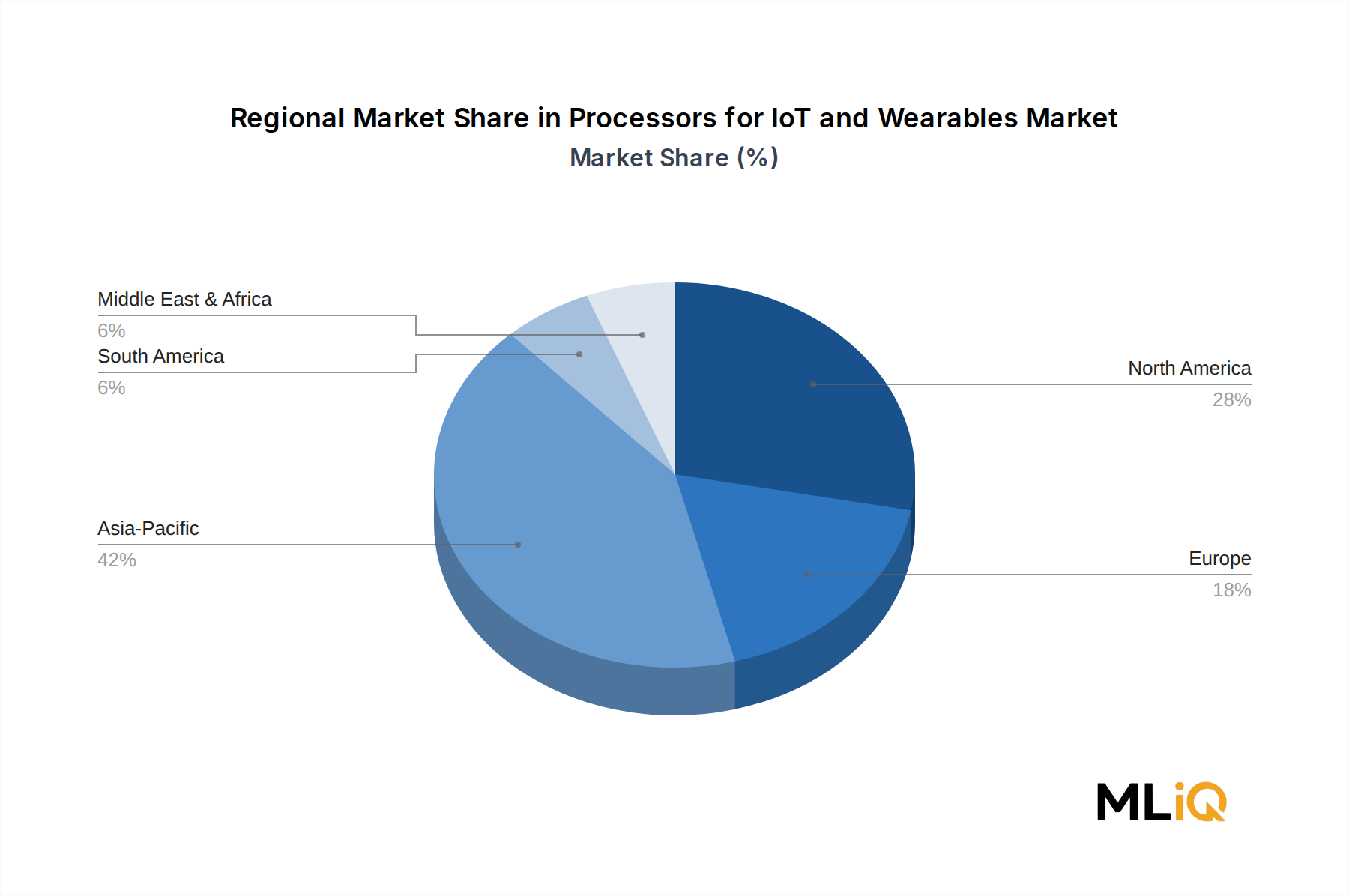

Der deutsche Markt für Prozessoren für IoT und Wearables ist ein wesentlicher Bestandteil des europäischen Marktes, der im Jahr 2025 voraussichtlich etwa 18 % des globalen Umsatzes von 20,1 Milliarden USD (ca. 18,5 Milliarden €) ausmachen wird, was einem europäischen Marktvolumen von rund 3,33 Milliarden € entspricht. Mit einer prognostizierten CAGR von 9,1 % bis 2033 zeigt der europäische Markt, und damit auch Deutschland, eine stetige Expansion. Deutschland ist als größte Volkswirtschaft Europas und führender Industriestandort ein zentraler Treiber der Nachfrage, insbesondere in den Sektoren Automobil und industrielle Automatisierung (Industrie 4.0). Die hohe technologische Affinität, die ausgeprägte Forschungs- und Entwicklungslandschaft sowie die alternde Bevölkerung, die die Nachfrage nach medizinischen Wearables vorantreibt, tragen maßgeblich zum Marktwachstum bei.

Im deutschen Markt sind global agierende Chiphersteller stark vertreten, wobei insbesondere Unternehmen wie NXP Semiconductors und Intel Corporation eine bedeutende Rolle spielen. NXP, mit Hauptsitz in den Niederlanden, hat eine starke Präsenz in Deutschland, unter anderem durch Forschungszentren und Entwicklungsstandorte, und ist ein wichtiger Lieferant für die deutsche Automobilindustrie und den Industriesektor. Intel investiert massiv in Deutschland, beispielsweise durch geplante Halbleiterfabriken in Magdeburg, und ist im Bereich Edge AI für industrielle Anwendungen aktiv. Diese Unternehmen profitieren von der Innovationskraft und dem hohen Qualitätsanspruch deutscher Abnehmer.

Die regulatorischen Rahmenbedingungen in Deutschland werden maßgeblich durch die Vorschriften der Europäischen Union geprägt. Der EU Cyber Resilience Act und die Radio Equipment Directive (RED) sind besonders relevant, da sie strenge Anforderungen an die Cybersicherheit und die Funkkompatibilität von vernetzten Geräten stellen und somit die Implementierung fortschrittlicher Hardware-Sicherheitsfunktionen in IoT-Prozessoren vorantreiben. Die Ökodesign-Verordnung der EU und die allgemeine Produktsicherheitsverordnung (GPSR) beeinflussen ebenfalls die Entwicklung stromsparender und sicherer Produkte. Zertifizierungsstellen wie der TÜV spielen eine wichtige Rolle bei der Überprüfung der Konformität von Produkten mit diesen Standards, was für deutsche Verbraucher und Industrieunternehmen ein wichtiges Qualitätsmerkmal darstellt.

Die Vertriebskanäle in Deutschland sind vielfältig. Im Consumer-Bereich dominieren große Elektronikketten (wie MediaMarkt/Saturn), Online-Händler und Telekommunikationsanbieter den Verkauf von Wearables und Smart-Home-Geräten. Die deutschen Verbraucher zeichnen sich durch ein hohes Qualitätsbewusstsein, einen Fokus auf Datenschutz und Datensicherheit sowie eine Präferenz für langlebige und zuverlässige Produkte aus. Im industriellen Bereich erfolgt der Vertrieb oft über spezialisierte Distributoren, Systemintegratoren und Direktvertrieb, wobei langjährige Partnerschaften und technischer Support entscheidend sind. Die Akzeptanz neuer Technologien, insbesondere im Kontext von Industrie 4.0 und IoT, ist in der deutschen Fertigungsindustrie sehr hoch.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.