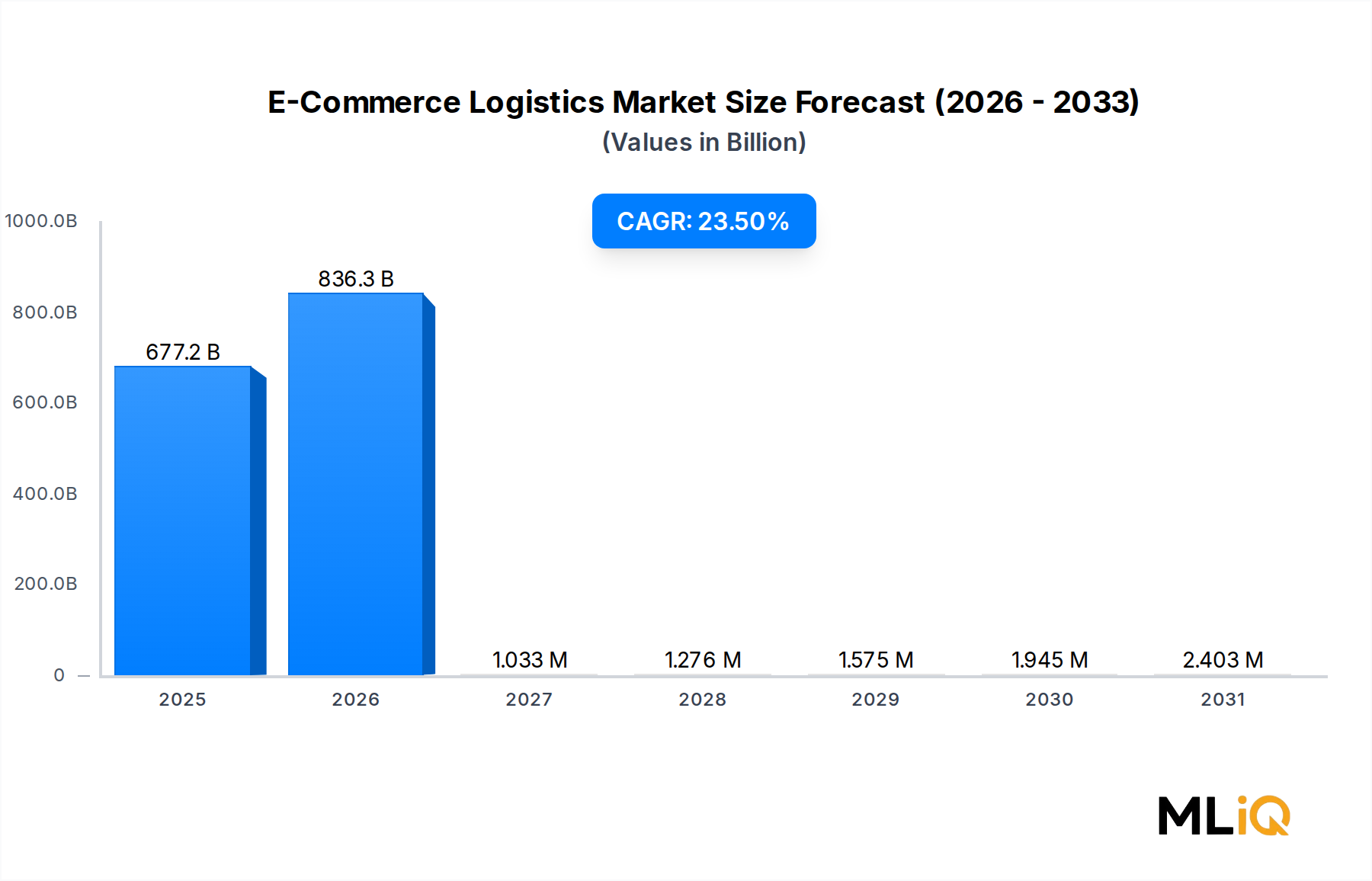

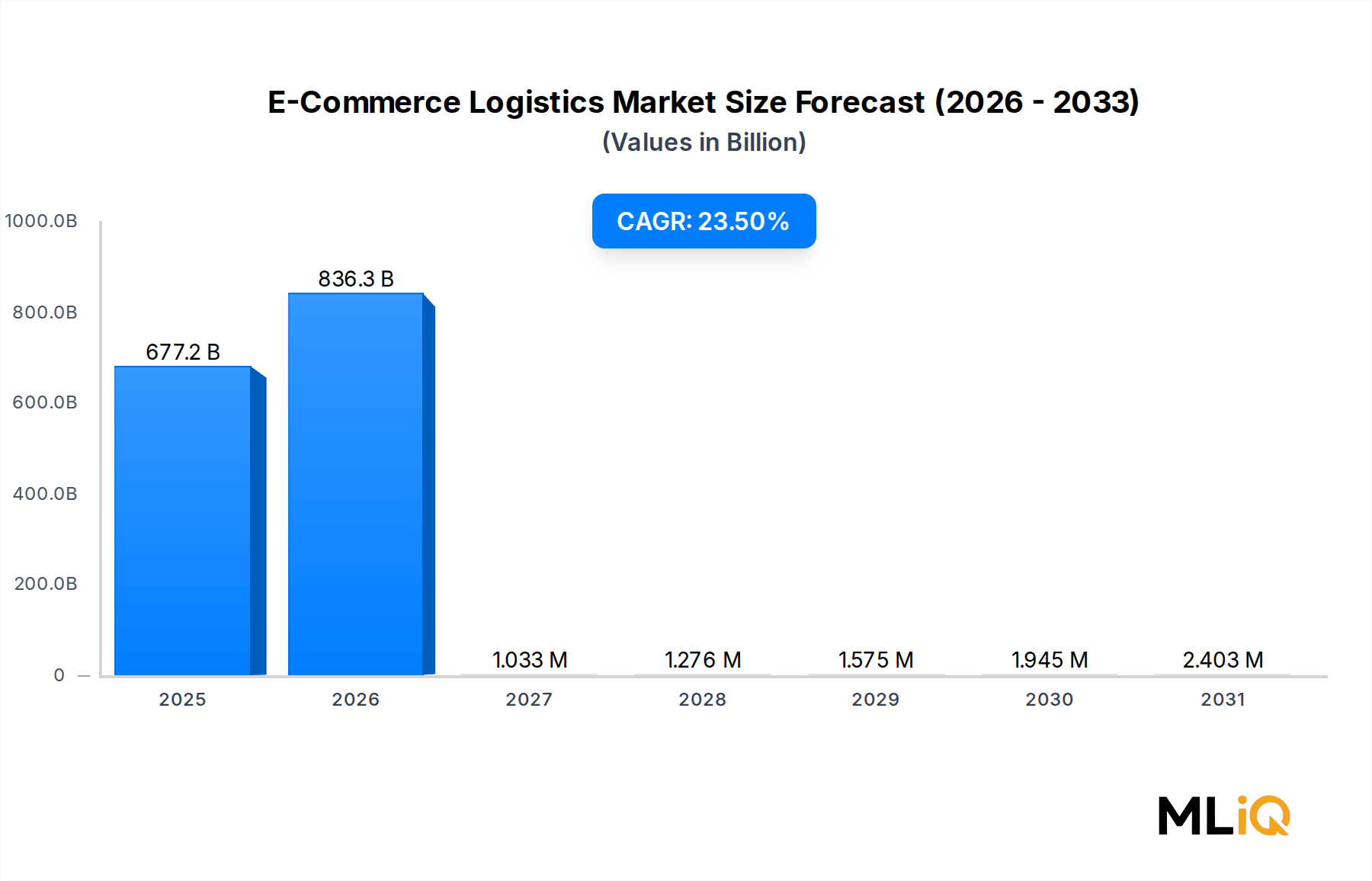

Transportdienstleistungen stellen das dominante Segment innerhalb des E-Commerce-Logistikmarktes dar und beanspruchen mit erheblichem Abstand den größten Anteil am gesamten Marktumsatz. Diese Dominanz ist auf die grundlegende Rolle zurückzuführen, die der Transport bei der Abwicklung jeder E-Commerce-Transaktion spielt – von der First-Mile-Abholung beim Verkäufer oder Hersteller über die Mid-Mile-Linienverkehre bis zur Last-Mile-Lieferung an der Haustür des Konsumenten. Keine E-Commerce-Bestellung kann ohne eine Transportebene abgeschlossen werden, was dieses Segment unabhängig von Kategorie, Geografie oder Preisniveau strukturell unverzichtbar macht.

Innerhalb des Transportsegments entfallen die größten Kosten- und Komplexitätslasten auf die Last-Mile-Lieferung. Branchenschätzungen deuten durchweg darauf hin, dass Last-Mile-Operationen zwischen 40 % und 55 % der gesamten End-to-End-Versandkosten ausmachen können, eine Zahl, die zu unermüdlichen Innovationen in der Routenoptimierung, der Lieferdichteplanung und alternativen Liefermodellen geführt hat. Die weit verbreitete Einführung von Crowdsourcing-Liefernetzwerken, autonomen Lieferfahrzeugen und intelligenten Paketkastenlösungen spiegelt die Bemühungen der Branche wider, die Kosten pro Einheit zu senken und gleichzeitig die steigenden Konsumentenerwartungen an Same-Day- und Next-Day-Fulfillment zu erfüllen.

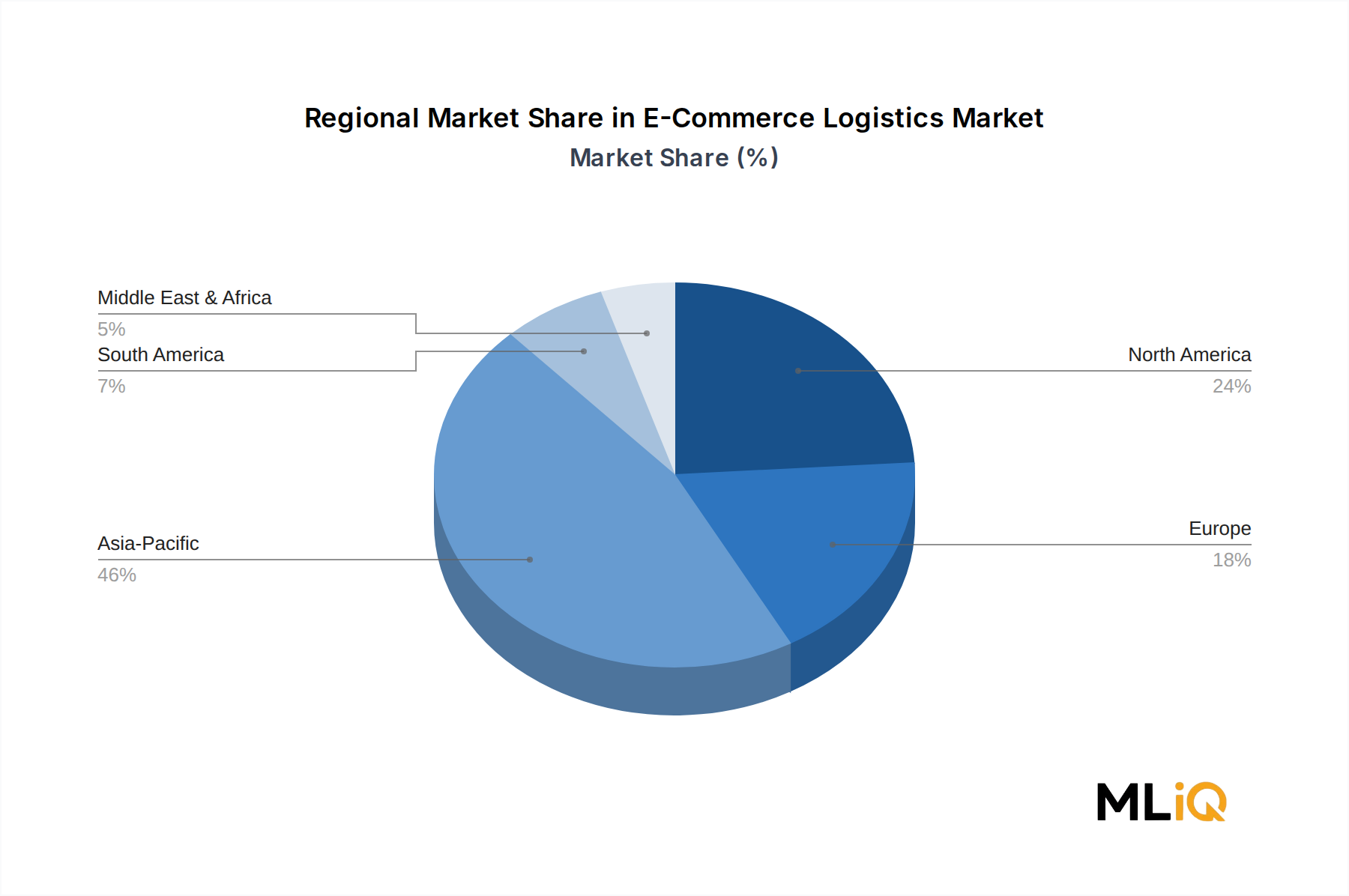

Nationale Transportdienstleistungen machen den Großteil des Volumens innerhalb des Segments aus, angetrieben durch das schiere Ausmaß nationaler E-Commerce-Ökosysteme in den Vereinigten Staaten, China, Deutschland, Indien und Japan. Der internationale Transport – umfassend Luftfracht, Seefracht und grenzüberschreitende Paketdienste – wächst jedoch mit einer schnelleren relativen Rate, da grenzüberschreitende E-Commerce-Plattformen ihre globale Reichweite erweitern. Der Speditionsmarkt profitiert direkt von dieser grenzüberschreitenden Expansion, da Verkäufer und Plattformen zunehmend spezialisierte Kenntnisse in den Bereichen Handelskonformität, Zollabfertigung und internationale Routenplanung benötigen.

Zu den Schlüsselakteuren, die das Transportsegment dominieren, gehören DHL International GmbH, United Parcel Service, Inc., FedEx Corporation und Amazon. Alle haben erhebliche Kapitalinvestitionen in eigene Liefernetzwerke, Luftfrachtflotten und Fulfillment-Center-Infrastruktur getätigt. DHL International GmbH ist ein deutsches Logistikunternehmen mit umfassender globaler Präsenz. Insbesondere Amazon hat die traditionelle Paketlogistik durch die Internalisierung eines wachsenden Anteils seines eigenen Liefervolumens über Amazon Logistics gestört, was die Wettbewerbskalkulation für Drittanbieter grundlegend verändert hat.

Das Segment erlebt auch eine zunehmende Differenzierung nach Service-Stufen. Standard-Bodenlieferungen, Premium-Express- und ultraschnelle Same-Day- oder Sofortlieferungsdienste werden zunehmend als eigenständige Produktlinien mit separaten Preismodellen, SLA-Frameworks und Technologieinvestitionen behandelt. Diese gestaffelte Struktur ermöglicht es Logistikdienstleistern, Werte über das gesamte Spektrum der Kundendringlichkeit hinweg zu erfassen, erhöht jedoch auch die betriebliche Komplexität und erfordert anspruchsvolle Lösungen für Transportmanagementsysteme zur Ladungsplanung, dynamischen Preisgestaltung und Ausnahmebehandlung.

Konsolidierungsdynamiken gestalten die Wettbewerbstopologie aktiv um. Regionale Spediteure mit dichter Abdeckung in bestimmten Metropolregionen oder Ländern werden von globalen Integratoren übernommen, die geografische Lücken in ihren Last-Mile-Netzwerken schließen wollen. Unterdessen setzen asset-leichte Logistik-Orchestratoren und Frachtmakler Carrier-Management-Plattformen ein, die Kapazitäten von Hunderten von Drittanbietern aggregieren und Versendern Flexibilität ohne die Kapitallast des Eigentums an Vermögenswerten bieten. Der Paketliefermarkt speist sich direkt aus diesen Dynamiken, da das schnelle Wachstum kleiner Paketvolumina aus Direct-to-Consumer-Kanälen weiterhin die Carrier-Netzwerke belastet und eine Premium-Preissetzungsmacht für diejenigen schafft, die eine zuverlässige urbane Dichteabdeckung haben.

Mit Blick auf die Zukunft wird der Anteil des Transports am gesamten E-Commerce-Logistikumsatz bis 2033 dominant bleiben, obwohl seine Wachstumsrate im Vergleich zu Lagerhaltung und Mehrwertdiensten leicht moderieren könnte, da automatisierte Fulfillment-Prozesse die Anzahl der erforderlichen individuellen Sendungsberührungspunkte reduzieren. Unternehmen, die in elektrische Lieferflotten, autonome Fahrzeuge und KI-gesteuerte Versandoptimierung investieren, werden am besten positioniert sein, um ihre Margen zu sichern, da die Lieferkosten pro Einheit weiterhin strukturellem Druck unterliegen.