1. Welche sind die wichtigsten Wachstumstreiber für den Markt für digitale Arbeitsplätze-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für digitale Arbeitsplätze-Marktes fördern.

Markt für digitale Arbeitsplätze

Markt für digitale Arbeitsplätze

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

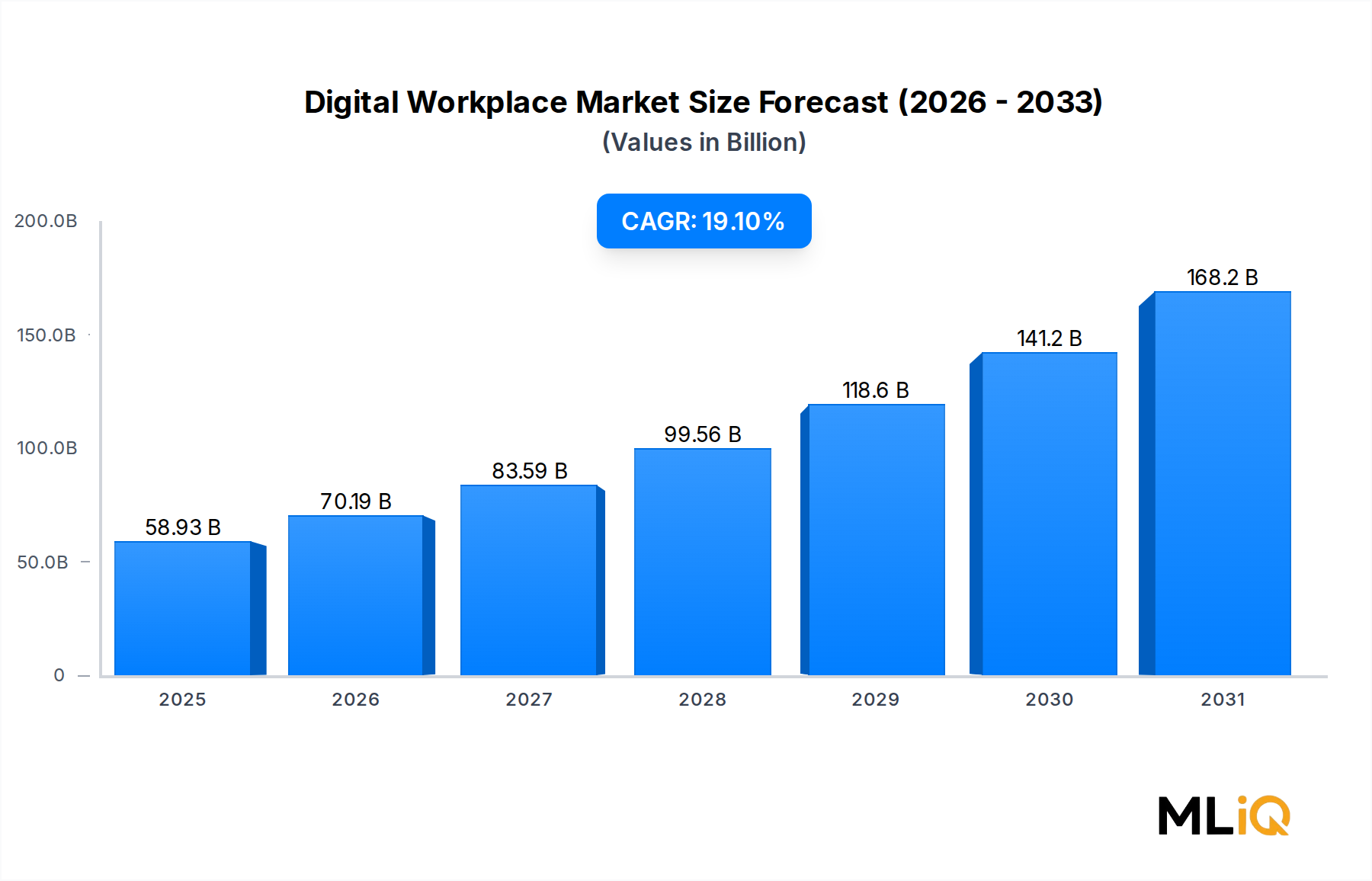

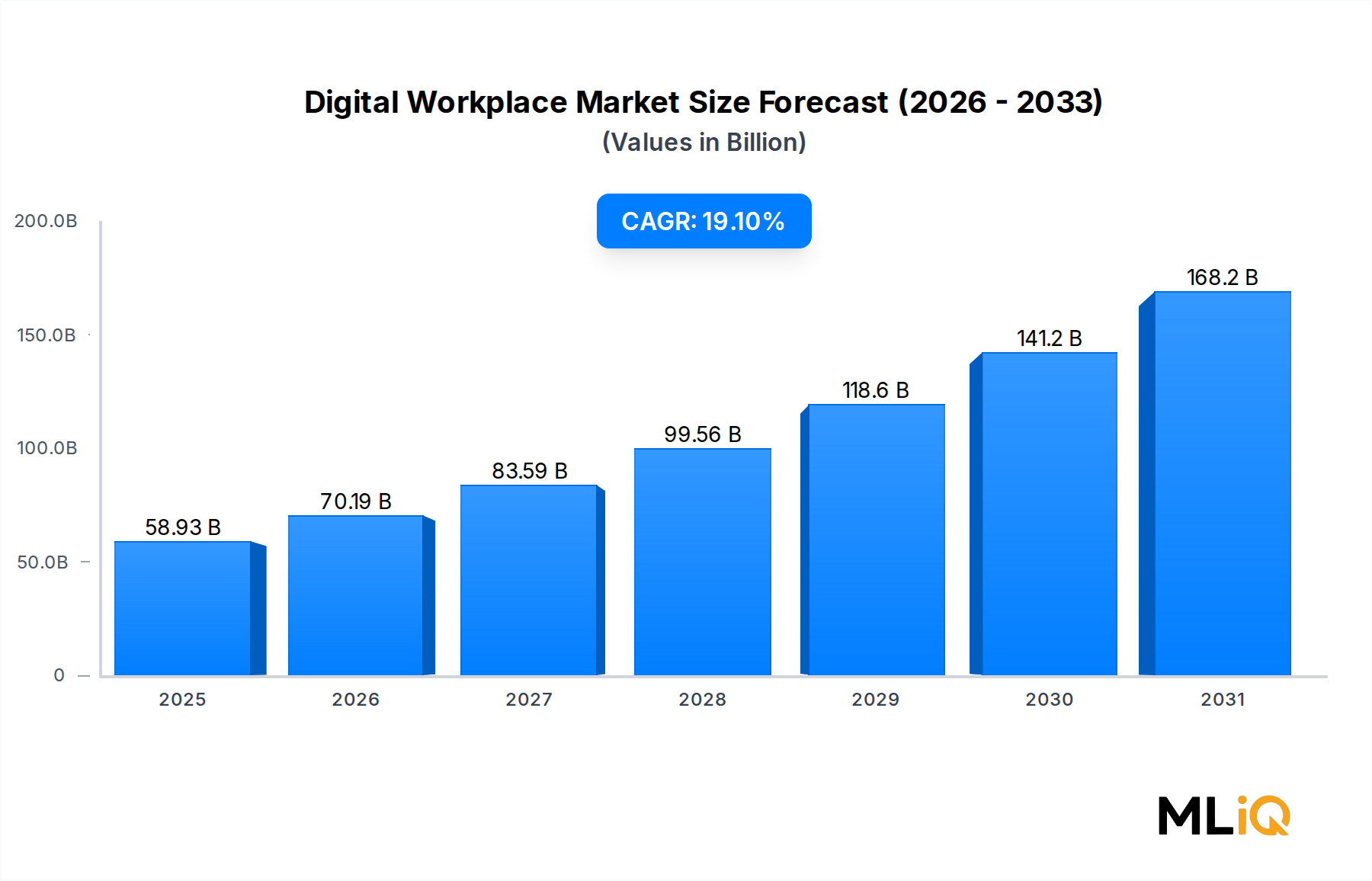

Der globale Digital Workplace Markt befindet sich an einem entscheidenden Wendepunkt, mit einer Basisbewertung von 58,93 Milliarden US-Dollar im Jahr 2025 (ca. 54,80 Milliarden €) und einer prognostizierten jährlichen Wachstumsrate (CAGR) von 19,1 % bis 2033. Diese Entwicklung impliziert einen Marktwert von über 230 Milliarden US-Dollar bis zum Ende des Prognosezeitraums, angetrieben durch das Zusammentreffen von organisatorischem Wandel, Anforderungen an die Mobilität der Belegschaft und die beschleunigte Cloud-Einführung in allen wichtigen Branchen.

Im Kern definiert das Digital Workplace Paradigma neu, wie Unternehmen Menschen, Prozesse und Technologie orchestrieren. Die Verlagerung von traditionellen On-Premise-Infrastrukturen hin zu integrierten, Cloud-nativen Ökosystemen hat einen beispiellosen Bedarf an Kollaborationstools, intelligenter Automatisierung und vereinheitlichtem Endpunktmanagement hervorgerufen. Die COVID-19-Pandemie diente als struktureller Katalysator, der ein Jahrzehnt digitaler Transformation in weniger als drei Jahren komprimierte, und die Dynamik hat nicht nachgellassen. Organisationen, die anfänglich Remote-Work-Lösungen als Notfallmaßnahmen einführten, haben nun hybride Arbeitsmodelle institutionalisiert, was eine dauerhafte, langfristige Nachfrage schafft.

Zu den Makro-Rückenwinden, die dieses Wachstum verstärken, gehören steigende IT-Ausgaben von Unternehmen, regierungsgeführte Digitalisierungsinitiativen in aufstrebenden Volkswirtschaften und wachsende regulatorische Vorgaben in Bezug auf Daten-Governance und Mitarbeitererfahrung. Die Verbreitung von 5G-Netzwerken ermöglicht zudem nahtlose mobile Arbeitsplatzerfahrungen und reduziert Latenzbarrieren, die zuvor die Produktivität von Außendienstmitarbeitern einschränkten. Gleichzeitig verändert die Integration generativer künstlicher Intelligenz in alltägliche Unternehmensworkflows die Aufgabenautomatisierung, das Wissensmanagement und die Entscheidungsunterstützung – Funktionalitäten, die mittlerweile als selbstverständlich und nicht mehr als Differenzierungsmerkmale gelten.

Aus Segmentierungsperspektive erfasst Cloud-basierte Bereitstellung einen überproportionalen Anteil an neuen Einnahmen, während große Unternehmen weiterhin die dominante Organisationskohorte nach Ausgaben darstellen. KMU schließen jedoch schnell auf, da Plattformanbieter zunehmend skalierbare, nutzungsbasierte Preismodelle anbieten. Vertikal bleiben BFSI, Gesundheitswesen und Telekommunikation die umsatzstärksten Sektoren, obwohl Fertigung und Regierung als wachstumsstarke Vertikalen aufkommen.

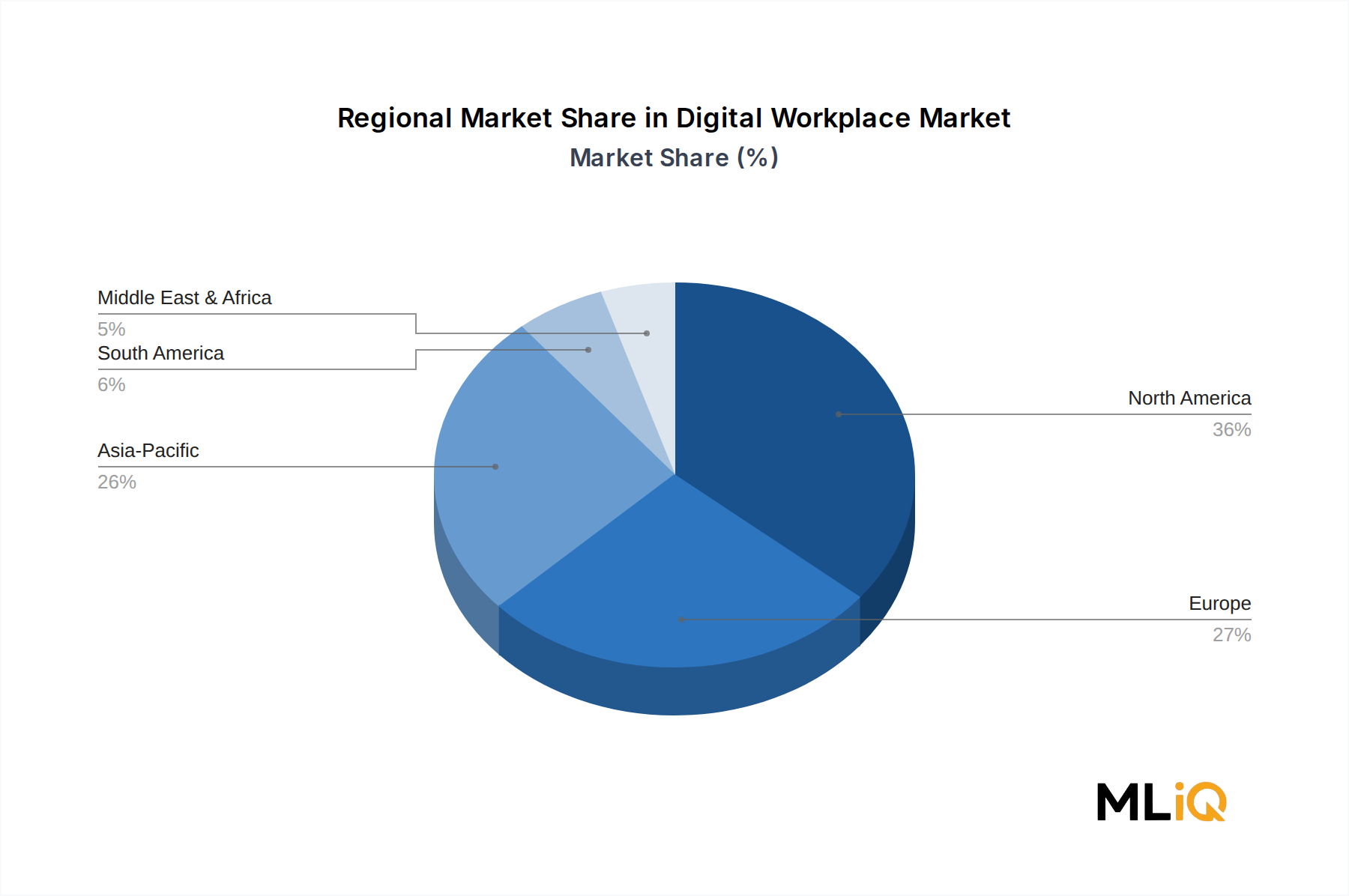

Geographisch behält Nordamerika seine Führungsposition, aber Asien-Pazifik ist die am schnellsten wachsende Region, gestützt durch aggressive Digitalisierungsprogramme in China, Indien und Südostasien. Europa bietet ein stabiles, compliance-getriebenes Wachstumsumfeld, während der Nahe Osten und Afrika durch staatliche Investitionen in die digitale Infrastruktur an Fahrt gewinnen.

Zukunftsorientiert eskaliert die Wettbewerbsintensität des Marktes. Etablierte Technologie-Hyperscaler erweitern ihre Plattform-Footprints durch Akquisitionen und Ökosystem-Partnerschaften, während spezialisierte Anbieter verteidigungsfähige Nischen in den Bereichen Mitarbeitererfahrung, KI-erweiterte Workflows und Zero-Trust-Sicherheitsarchitekturen erobern. Die nächsten drei Jahre werden durch Plattformkonsolidierung, vertikalisierte Lösungspakete und die Reifung KI-nativer Arbeitsplatzttools definiert sein.

Unter allen im Digital Workplace Markt analysierten Segmentierungsdimensionen stellt das Segment des Bereitstellungstyps – insbesondere Cloud-basierte Lösungen – den größten und am schnellsten konsolidierenden Umsatzpool dar. Ab 2025 macht die Cloud-Bereitstellung den Großteil des neuen Vertragswerts aus, eine strukturelle Verschiebung, die grundlegende Änderungen in der IT-Beschaffungsphilosophie von Unternehmen, den Go-to-Market-Strategien der Anbieter und den operativen Realitäten des Managements verteilter Belegschaften widerspiegelt.

Die Vorrangstellung der Cloud-Bereitstellung beruht auf mehreren miteinander verbundenen Dynamiken. Erstens hat sich die Gesamtkostenrechnung (TCO) entscheidend zugunsten der Cloud verschoben. Die On-Premise-Infrastruktur erfordert erhebliche anfängliche Investitionsausgaben, kontinuierliche Hardware-Erneuerungszyklen, engagiertes IT-Personal für die Wartung und komplexe Notfallwiederherstellungsplanung. Cloud-native Digital Workplace Plattformen hingegen wandeln diese Fixkosten in vorhersehbare Betriebsausgaben um, richten die Kosten an der tatsächlichen Nutzung aus und lagern das Infrastrukturmanagement an den Anbieter aus. Für CFOs, die sich in unsicheren makroökonomischen Bedingungen bewegen, ist diese finanzielle Flexibilität strategisch überzeugend.

Zweitens sind die Skalierbarkeit und geografische Agilität, die Cloud-Architekturen bieten, einzigartig für die Ära der hybriden Belegschaft geeignet. Unternehmen, die über mehrere Zeitzonen und Geographien hinweg agieren, benötigen Arbeitsplattformen, die neue Benutzer bereitstellen, Funktionsupdates einführen und Sicherheitsrichtlinien einheitlich durchsetzen können – Fähigkeiten, die On-Premise-Systeme in Bezug auf Skalierung und Geschwindigkeit nur schwer liefern können. Hyperscale-Cloud-Anbieter wie Microsoft Corporation haben ihre Digital Workplace Suiten direkt in ihre Cloud-Infrastruktur eingebettet, wodurch eine enge Integration zwischen Produktivitätsanwendungen, Identitätsmanagement und Geräte-Compliance entsteht.

Drittens hat das Software-as-a-Service (SaaS)-Bereitstellungsmodell den Zugang zu unternehmenstauglichen Arbeitsplatztools demokratisiert und es KMU ermöglicht, Funktionen bereitzustellen, die zuvor großen Unternehmen vorbehalten waren. Dies hat den gesamten adressierbaren Markt materiell erweitert und die Vertriebszyklen der Anbieter verkürzt, da Cloud-Lösungen innerhalb von Tagen statt Monaten getestet, konfiguriert und in Betrieb genommen werden können.

Innerhalb des Cloud-Bereitstellungssegments intensivieren Plattformanbieter den Wettbewerb auf drei Ebenen: der Infrastrukturebene (dominiert von Hyperscalern), der Plattformebene (wo Unified Communication und Collaboration Suiten konkurrieren) und der Anwendungsebene (wo spezialisierte Anbieter Punktlösungen in den Bereichen HR, Analytik und Workflow-Automatisierung anbieten). Die Microsoft Corporation behauptet eine überragende Position über alle drei Ebenen hinweg durch ihr Microsoft 365- und Azure-Ökosystem und ist damit weltweit der De-facto-Platzhirsch bei der Bereitstellung digitaler Arbeitsplätze in Unternehmen.

HPE, CAPGEMINI und NTT DATA positionieren sich als Cloud-Migrations- und Managed Services Partner und ermöglichen Unternehmen den Übergang von älteren On-Premise-Workloads zu Cloud-nativen Digital Workplace Architekturen. FUJITSU und UNISYS bieten Hybrid-Cloud-Modelle an, die On-Premise- und Cloud-Umgebungen überbrücken und regulierte Branchen bedienen, in denen Datenresidenzanforderungen die reine Cloud-Einführung einschränken.

Der Anteil des Cloud-Segments wächst nicht nur – er konsolidiert sich. Anbieter, die keine glaubwürdigen Cloud-nativen Roadmaps anbieten können, verlieren Erneuerungszyklen an Cloud-First-Wettbewerber. Diese Konsolidierungsdynamik wird sich voraussichtlich bis 2028 intensivieren, da während der Pandemie-Beschleunigungsperiode 2020–2022 unterzeichnete mehrjährige Unternehmensverträge zur Erneuerung anstehen, was eine erhebliche Marktverdrängungschance schafft. Analysten, die die Beschaffungstrends für Unternehmenssoftware verfolgen, identifizieren digitale Arbeitsplatz-Cloud-Plattformen durchweg als eine der höchsten Prioritäts-Erneuerungs- und Erweiterungskategorien innerhalb der IT-Budgets.

Die On-Premise-Bereitstellung behält ihre Relevanz in stark regulierten Vertikalen wie Verteidigung, Zentralbankwesen und kritischer nationaler Infrastruktur, aber selbst innerhalb dieser Segmente untergraben Sovereign Cloud- und Private Cloud-Varianten traditionelle On-Premise-Hochburgen. Die Entwicklung ist unverkennbar: Die Cloud-Bereitstellung wird bis 2033 einen zunehmend dominierenden Anteil am Umsatz des Digital Workplace Marktes ausmachen.

Um die Kräfte zu verstehen, die den Digital Workplace Markt prägen, bedarf es einer datenzentrierten Untersuchung sowohl der Wachstumsbeschleuniger als auch der strukturellen Einschränkungen. Jeder Faktor hat quantifizierbare Auswirkungen auf die Marktgeschwindigkeit und die Wettbewerbsdynamik.

Die Institutionalisierung hybrider Arbeit ist der primäre Nachfragetreiber. Laut Umfragen zur Unternehmensbelegschaft arbeiten ab 2025 weltweit über 70 % der Wissensarbeiter in hybriden Arrangements, was eine nachhaltige Nachfrage nach Tools schafft, die Kommunikation, Dokumentenkollaboration und Projektmanagement über physische und virtuelle Umgebungen hinweg vereinheitlichen. Dies ist kein zyklischer Trend, sondern eine strukturelle Neuausrichtung der Arbeitsplatz-Betriebsmodelle.

KI-erweiterte Produktivitätstools stellen einen sekundären, aber sich schnell verstärkenden Treiber dar. Unternehmen, die generative KI-Copiloten in ihre Digital Workplace Stacks integrieren, berichten laut Daten aus Unternehmens-Pilotprogrammen über Produktivitätssteigerungen von 20–35 % in wissensintensiven Workflows. Die kommerzielle Veröffentlichung von KI-Assistenten, die in führende Arbeitsplatzplattformen eingebettet sind, hat die Adoptionszeitpläne beschleunigt und ein für 2027–2028 prognostiziertes Mainstream-Adoptionsfenster auf 2025–2026 verkürzt.

Cybersicherheitsanforderungen fungieren gleichzeitig als Treiber und als Beschränkung. Als Treiber erhöhen Zero-Trust-Architekturvorgaben und Endpunkt-Sicherheitsanforderungen die Ausgaben pro Arbeitsplatz für Digital Workplace Plattformen um schätzungsweise 15–22 %. Als Beschränkung verlängern Sicherheitsprüfzyklen, Beschaffungs-Compliance-Reviews und Datenresidenz-Vorschriften die Vertriebszyklen in Unternehmen, insbesondere in Europa unter Geltung der DSGVO und in Asien-Pazifik unter neuen nationalen Datenschutzrahmenwerken.

Der Talentwettbewerb ist ein unterschätzter Nachfragetreiber. Unternehmen, die erstklassige Digital Workplace Erlebnisse bereitstellen, berichten über messbare Verbesserungen der Mitarbeiterbindungsmetriken, wodurch jährliche Abwanderungskosten reduziert werden, die 50–200 % des Jahresgehalts pro ausscheidendem Mitarbeiter betragen können. Dies positioniert Investitionen in den digitalen Arbeitsplatz als Talentstrategie, nicht nur als IT-Beschaffungsentscheidung.

Kostenrationalisierungsdruck stellt die bedeutendste Marktbeschränkung dar. Nach der aggressiven SaaS-Expansion in den Jahren 2020–2022 gingen viele Unternehmen in den Jahren 2024–2025 mit aufgeblähten Software-Portfolios und redundanten Plattform-Abonnements an den Start. SaaS-Portfolio-Optimierungsinitiativen haben dazu geführt, dass einige Unternehmen Anbieter konsolidieren und die Anzahl der Lizenzen reduzieren, was kurzfristig Gegenwind für Punktlösungsanbieter schafft, während integrierte Plattformanbieter davon profitieren.

Die Wettbewerbslandschaft des Digital Workplace Marktes ist durch ein geschichtetes Ökosystem globaler Technologietitanen, spezialisierter Managed Service Provider und regionaler Integratoren gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der führenden Teilnehmer:

CAPGEMINI: Ein französisches multinationales Technologie- und Beratungsunternehmen, das Digital Workplace Beratungs-, Design- und Implementierungsdienstleistungen anbietet, mit besonderer Stärke bei europäischen Unternehmenskunden, einschließlich einer starken Präsenz in Deutschland. Das Unternehmen kombiniert menschenzentrierte Designmethoden mit Cloud-nativer Architekturexpertise.

Microsoft Corporation: Der dominante Plattformanbieter im globalen Digital Workplace Ökosystem, Microsoft Corporation, nutzt sein Microsoft 365-, Teams- und Azure Active Directory-Portfolio, um integrierte Produktivitäts-, Kommunikations-, Sicherheits- und Compliance-Funktionen für über 300 Millionen monatlich aktive Benutzer weltweit bereitzustellen, mit einer starken und tief verwurzelten Präsenz im deutschen Markt.

HPE: Hewlett Packard Enterprise positioniert seine Digital Workplace Angebote rund um intelligente Edge-Infrastruktur, sicheren Fernzugriff und Hybrid-Cloud-Konnektivität und zielt mit seiner GreenLake-Plattform auf Unternehmen mit komplexen Multi-Site- und verteilten Belegschaftsanforderungen ab, auch in Deutschland.

FUJITSU: Ein japanischer Technologiekonzern mit umfangreichen Beziehungen im öffentlichen Sektor und bei Unternehmen in Asien-Pazifik und Europa, einschließlich einer etablierten Geschäftstätigkeit in Deutschland. FUJITSU bietet Digital Workplace Services an, die verwaltetes Endbenutzer-Computing, KI-gesteuerte IT-Operationen und nachhaltiges Arbeitsplatzdesign umfassen.

NTT DATA: Ein globaler IT-Dienstleistungsführer mit tiefem Fachwissen in der Digital Workplace Transformation. NTT DATA liefert End-to-End Managed Workplace Services, die Unified Communications, Gerätelebenszyklusmanagement und KI-gestützte Service-Desk-Funktionen für Unternehmens- und Kunden des öffentlichen Sektors in über 50 Ländern umfassen, mit einer relevanten Präsenz in Deutschland.

UNISYS: Spezialisiert auf sichere Digital Workplace Lösungen für regulierte Branchen, bringt UNISYS besondere Expertise in den Bereichen Regierung, Verteidigung und Finanzdienstleistungen mit und bietet Zero-Trust-Sicherheitsrahmenwerke, die in sein Managed Workplace Service Portfolio integriert sind.

TCS: Tata Consultancy Services setzt seine Cognitive Workplace Plattform ein, um globale Unternehmensumwandlungen zu unterstützen, indem es KI-basierte Automatisierung mit Humankapitalanalysen kombiniert, um die Mitarbeitererfahrung und die Effizienz des IT-Services zu optimieren.

STEFANINI: Ein in Brasilien ansässiges Technologieserviceunternehmen mit starker Präsenz in Lateinamerika und wachsenden Aktivitäten in Nordamerika und Europa. STEFANINI differenziert sich durch seine proprietäre Sophie AI-Plattform, die IT-Servicemanagement- und Arbeitsplatz-Supportfunktionen für multinationale Unternehmen automatisiert.

COMPUCOM: Ein nordamerikanischer Anbieter von Managed Workplace Services, COMPUCOM, spezialisiert sich auf Device-as-a-Service, IT-Field-Support und Hybrid Workplace Infrastrukturmanagement für große verteilte Unternehmen im Einzelhandel, Gesundheitswesen und Finanzdienstleistungen.

ILEGRA: Ein brasilianisches Technologieserviceunternehmen, das sich auf Innovationsberatung und Digital Workplace Enablement für mittelständische Unternehmen konzentriert. ILEGRA nutzt Design Thinking und agile Methoden, um Arbeitsplatzmodernisierungsprogramme zu beschleunigen.

SONDA: Ein führender lateinamerikanischer IT-Dienstleister, SONDA, bietet Digital Workplace Managed Services in Chile, Brasilien und Kolumbien an, mit wachsenden Fähigkeiten in den Bereichen Cloud-Migration, Unified Communications und Endpunktsicherheit.

SANTO DIGITAL: Ein auf digitale Transformation spezialisiertes Unternehmen, das hauptsächlich in südamerikanischen Märkten tätig ist. SANTO DIGITAL bietet Beratungs- und Implementierungsdienstleistungen für die Arbeitsplatzdigitalisierung an, die auf Organisationen zugeschnitten sind, die eine grundlegende IT-Modernisierung durchlaufen.

Januar 2025: Microsoft Corporation kündigte die allgemeine Verfügbarkeit von Microsoft 365 Copilot für Frontline Worker an, wodurch KI-gestützte Produktivitätstools zum ersten Mal in großem Maßstab über Wissensarbeiter hinaus auf Mitarbeiter in Fertigung, Einzelhandel und Gesundheitswesen ausgeweitet werden.

Februar 2025: NTT DATA brachte seine Next-Generation Managed Digital Workplace Plattform auf den Markt, die generative KI-gesteuerte Service-Desk-Automatisierung und prädiktive Geräte-Gesundheitsüberwachung integriert und auf Unternehmenskunden mit mehr als 10.000 Endpunkten abzielt.

März 2025: CAPGEMINI ging eine strategische Allianz mit einem führenden Hyperscale-Cloud-Anbieter ein, um gemeinsam KI-erweiterte Digital Workplace Transformationsdienstleistungen für europäische Unternehmen anzubieten, mit einem anfänglichen Fokus auf BFSI- und Fertigungsvertikalen unter Einhaltung der EU AI Act-Rahmenwerke.

April 2025: TCS erweiterte sein Cognitive Workplace Angebot um ein neues Modul für die Analyse der Mitarbeitererfahrung, das HR- und IT-Führungskräften ermöglicht, Nutzungsmuster digitaler Tools mit der Produktivität der Belegschaft und Bindungsergebnissen zu korrelieren.

Mai 2025: HPE kündigte eine Erweiterung seiner GreenLake Edge-to-Cloud-Arbeitsplatzkonnektivitätslösungen an und führte neue Zero-Trust-Netzwerkzugriffsfunktionen ein, die Unternehmen unterstützen sollen, die hybride Belegschaften in mehr als 20 Ländern gleichzeitig verwalten.

Juni 2025: UNISYS erhielt einen mehrjährigen Regierungsauftrag zur Modernisierung der Digital Workplace Infrastruktur für eine wichtige nationale öffentliche Verwaltung, indem es sicheres Endbenutzer-Computing und KI-verbessertes IT-Servicemanagement für mehr als 50.000 Regierungsmitarbeiter implementierte.

August 2025: STEFANINI stellte die dritte Generation seiner Sophie AI-Plattform vor, die verbesserte Funktionen zur Verarbeitung natürlicher Sprache für die IT-Support-Automatisierung bietet und die mittlere Lösungszeit für gängige Arbeitsplatzvorfälle in Pilotimplementierungen um 40 % reduziert.

Der Digital Workplace Markt weist ausgeprägte regionale Unterschiede in Bezug auf Reife, Wachstumsgeschwindigkeit und dominante Nachfragetreiber auf, die Unterschiede in der Digitalisierungsbereitschaft der Unternehmen, den regulatorischen Umgebungen und der Zusammensetzung der Belegschaft widerspiegeln.

Nordamerika ist die reifste und umsatzstärkste Region, die im Jahr 2025 schätzungsweise 38–42 % des weltweiten Digital Workplace Marktumsatzes ausmacht. Die Vereinigten Staaten treiben den überwiegenden Teil der regionalen Ausgaben an, gestützt durch hohe IT-Budgets von Unternehmen, eine tiefe Durchdringung der Cloud-Infrastruktur und eine Arbeitsplatzkultur, die hybride Arbeitsmodelle früher und umfassender angenommen hat als jede andere Region. Kanada trägt durch seine Finanzdienstleistungs- und Regierungssektoren wesentlich dazu bei. Die regionale CAGR wird auf etwa 15–16 % geschätzt, was einen Markt widerspiegelt, der von einer bereits erhöhten Basis aus skaliert, anstatt eine grundlegende Einführung zu durchlaufen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 23–25 % bis 2033. China, Indien, Japan und Südkorea bilden zusammen den Umsatzkern der Region, während die ASEAN-Staaten als wachstumsstarke Märkte aufkommen. Indiens IT-Dienstleistungssektor ist sowohl ein wichtiger Konsument als auch ein globaler Lieferant für Digital Workplace Lösungen. Von Regierungen geführte Initiativen wie Digital India, Smart Nation Singapore und Thailand 4.0 verstärken die Nachfrage im öffentlichen Sektor. Das schiere Ausmaß der Arbeitsplatzdigitalisierung in den Bereichen Fertigung und Business Process Outsourcing in ganz Asien-Pazifik schafft ein Nachfrageprofil, das sich von jeder anderen Region unterscheidet.

Europa stellt ein stabiles, compliance-getriebenes Wachstumsumfeld dar, mit einer regionalen CAGR von etwa 16–18 %. Deutschland, das Vereinigte Königreich und Frankreich sind die primären Umsatzträger. Die DSGVO-Compliance-Anforderungen haben die Einführung von datenschutzkonformen Arbeitsplatztools und die Daten-Governance erhöht, wodurch eine Marktdynamik entsteht, bei der Sicherheits- und Compliance-Funktionen kommerziell ebenso wichtig sind wie Produktivitätsfunktionen. Der EU AI Act wird voraussichtlich die Beschaffungskriterien für KI-erweiterte Arbeitsplatzttools im Zeitraum 2026–2028 weiter prägen.

Der Nahe Osten und Afrika ist eine aufstrebende Wachstumsregion mit einer CAGR von etwa 20–22 %, angetrieben durch staatliche digitale Transformationsprogramme des Golf-Kooperationsrates (GCC), einschließlich Saudi-Arabiens Vision 2030 und der Nationalen Innovationsstrategie der VAE. Südafrika stellt den reifsten Digital Workplace Markt des Kontinents dar. Nordafrika befindet sich in einem früheren Adoptionsstadium, beschleunigt aber durch Upgrades der Telekommunikationsinfrastruktur.

Südamerika ist ein sich entwickelnder Markt mit einer CAGR von etwa 17–19 %, der von Brasilien und Argentinien angeführt wird. STEFANINI, SONDA und SANTO DIGITAL sind in dieser Region besonders aktiv und bieten lokal kontextualisierte Digital Workplace Services für Unternehmen an, die mit Währungsvolatilität und ungleichmäßiger Infrastrukturqualität zu kämpfen haben.

Drei aufkommende Technologievektoren gestalten die Innovationslandschaft des Digital Workplace Marktes maßgeblich um, wobei jeder einzelne unterschiedliche Implikationen für Adoptionszeitpläne, bestehende Geschäftsmodelle und die Wettbewerbspositionierung mit sich bringt.

Generative KI und KI-Copiloten stellen die unmittelbar disruptivste technologische Kraft dar. Eingebettete KI-Assistenten, die in der Lage sind, Kommunikationen zu entwerfen, Besprechungen zusammenzufassen, Code zu generieren und IT-Serviceanfragen zu routen, wechseln mit beispielloser Geschwindigkeit von Pilotprojekten zu Standardplattformfunktionen. Die F&E-Investitionen von Unternehmen in dieser Kategorie sind beträchtlich: Führende Plattformanbieter haben allein im Jahr 2024 schätzungsweise 15–20 Milliarden US-Dollar für KI-Arbeitsplatzintegrationsinitiativen bereitgestellt. Die Adoptionszeitachse hat sich stark verkürzt – was Anbieter als Mainstream-Fähigkeit für 2027 prognostizierten, ist jetzt eine kommerzielle Realität für 2025–2026. Die Auswirkungen auf das Geschäftsmodell sind signifikant: KI-Copiloten erzielen Premium-Preise pro Arbeitsplatz, was den durchschnittlichen Umsatz pro Benutzer (ARPU) für etablierte Plattformanbieter erhöht und gleichzeitig die Eintrittsbarriere für kleinere Wettbewerber erhöht, denen die Datenskalierung fehlt, um vergleichbare Modelle zu trainieren.

Die Zero-Trust-Sicherheitsarchitektur ist die zweite disruptive

Deutschland ist als größte Volkswirtschaft Europas und ein führender Industriestandort ein entscheidender Markt für Digital Workplace Lösungen. Der europäische Digital Workplace Markt, in dem Deutschland zu den primären Umsatzträgern zählt, verzeichnet eine geschätzte jährliche Wachstumsrate (CAGR) von etwa 16–18 %. Dies spiegelt eine robuste Nachfrage wider, die durch eine fortschrittliche digitale Infrastruktur, hohe Unternehmens-IT-Budgets und eine Kultur, die sich schnell hybriden Arbeitsmodellen anpasst, angetrieben wird. Die Institutionalisierung von Hybridarbeit, bei der ab 2025 über 70 % der Wissensarbeiter global in flexiblen Arrangements tätig sind, findet in Deutschland breite Akzeptanz und schafft nachhaltigen Bedarf an Tools für Kollaboration, Kommunikation und Projektmanagement über physische und virtuelle Umgebungen hinweg.

Die Akzeptanz von Cloud-basierten Lösungen nimmt auch in Deutschland rasant zu, da Unternehmen zunehmend die Vorteile in Bezug auf Skalierbarkeit, Kosteneffizienz und Agilität erkennen. Während große Unternehmen weiterhin dominieren, holen kleine und mittlere Unternehmen (KMU), der sogenannte „Mittelstand“, dank skalierbarer, nutzungsbasierter Preismodelle schnell auf. Schlüsselakteure im deutschen Markt sind globale Technologieriesen wie die **Microsoft Corporation**, die mit ihren Microsoft 365- und Azure-Ökosystemen eine führende Rolle einnimmt. Auch globale IT-Dienstleister wie **CAPGEMINI**, mit seiner starken Präsenz bei europäischen Unternehmenskunden, **HPE** und **FUJITSU** sind maßgeblich an der Gestaltung des deutschen Marktes beteiligt und bieten umfassende Dienstleistungen von der Beratung bis zur Implementierung an. Lokale Systemintegratoren und spezialisierte Beratungsunternehmen ergänzen das Angebot.

Ein zentraler Aspekt des deutschen Marktes ist der starke Fokus auf Regulierung und Compliance. Die **Datenschutz-Grundverordnung (DSGVO)** ist ein maßgeblicher Treiber für die Einführung datenschutzkonformer Arbeitsplatztools und prägt die Marktdynamik, bei der Datensicherheit und Compliance-Funktionen von ebenso großer kommerzieller Bedeutung sind wie die Produktivitätsfunktionen. Der aufkommende **EU AI Act** wird voraussichtlich ab 2026–2028 die Beschaffungskriterien für KI-erweiterte Arbeitsplatztools in Deutschland und der gesamten EU weiter schärfen. Unternehmen legen zudem Wert auf Zertifizierungen und Standards wie ISO 27001, die Vertrauen in die IT-Sicherheit schaffen.

Die Distributionskanäle im deutschen Digital Workplace Markt umfassen direkte Vertriebsmodelle der großen Anbieter, über Systemintegratoren und Managed Service Provider, sowie über Cloud-Marktplätze. Das Einkaufsverhalten deutscher Unternehmen zeichnet sich durch eine Präferenz für langfristige Partnerschaften, umfassenden Support und robuste, zuverlässige Lösungen aus. Die Implementierung von KI-gestützten Produktivitätstools, die Effizienzsteigerungen von 20–35 % versprechen, findet zunehmend Anklang, wobei jedoch Datenschutz und ethische Aspekte der KI-Nutzung sorgfältig abgewogen werden. Der Druck zur Kostenrationalisierung nach den aggressiven SaaS-Ausgaben der letzten Jahre führt zudem zu einer Konsolidierung der Software-Portfolios und fördert integrierte Plattformlösungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 19.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für digitale Arbeitsplätze-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören NTT DATA, STEFANINI, Microsoft Corporation, CAPGEMINI, COMPUCOM, HPE, FUJITSU, UNISYS, TCS, ILEGRA, SONDA, SANTO DIGITAL.

Die Marktsegmente umfassen Komponente, Bereitstellungstyp, Unternehmensgröße, Branchenvertikalen.

Die Marktgröße wird für 2022 auf USD 58.93 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für digitale Arbeitsplätze“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für digitale Arbeitsplätze informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.