Der Markt für kundenspezifische Anwendungsentwicklung weist eine signifikante regionale Heterogenität auf, wobei Wachstumsraten, Marktreifegrade und primäre Nachfragetreiber geografisch erheblich variieren.

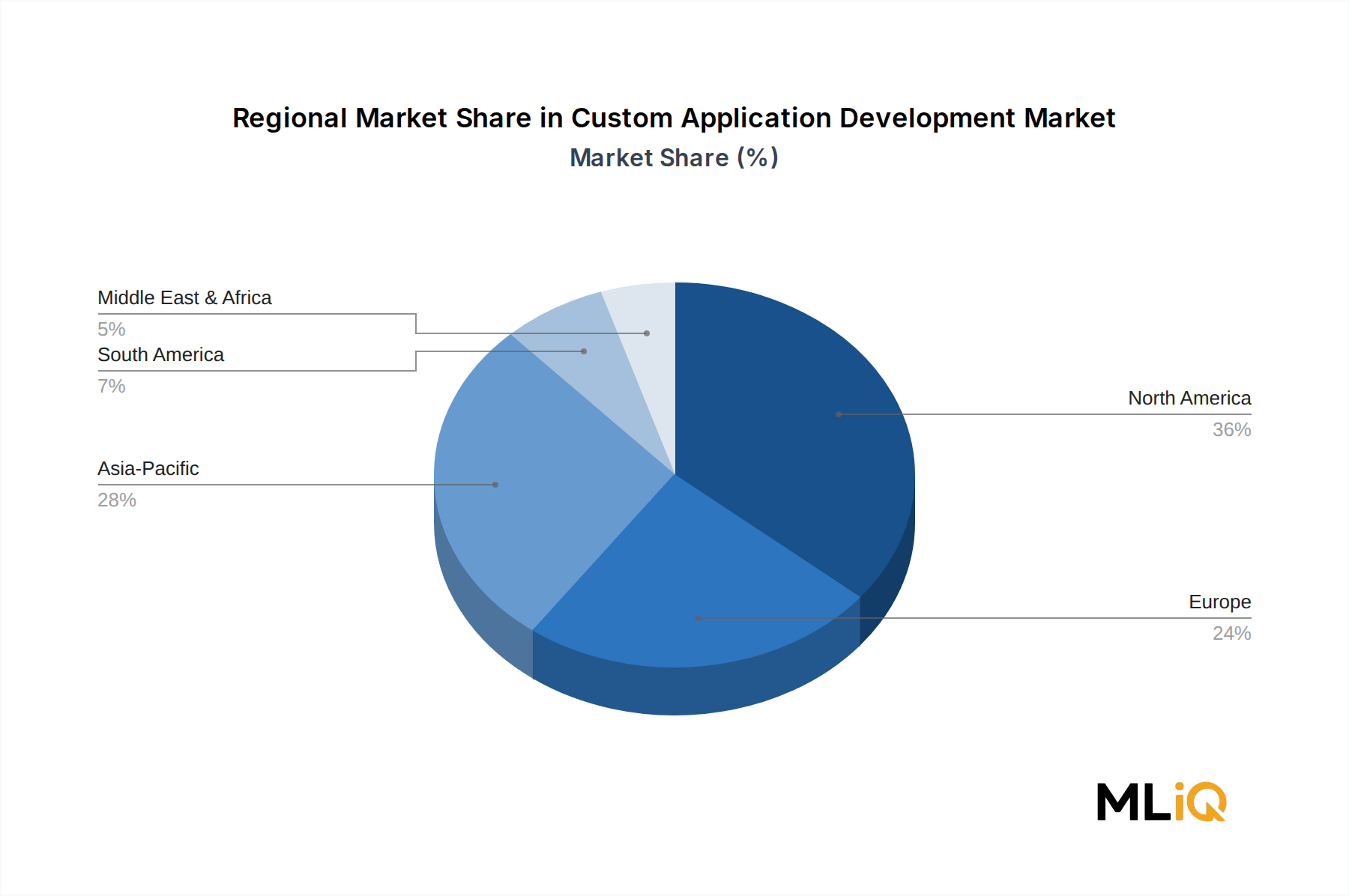

Nordamerika bleibt die reifste und umsatzstärkste Region und macht im Jahr 2024 schätzungsweise 38–42 % des globalen Marktumsatzes aus. Die Vereinigten Staaten sind der Anker-Markt, angetrieben durch die höchste Konzentration von Fortune-500-Unternehmen mit erheblichen IT-Modernisierungsbudgets, einem ausgeklügelten Anbieter-Ökosystem und einer starken Nachfrage aus dem Gesundheits- und Finanzdienstleistungssektor. Kanada trägt inkrementell bei, insbesondere bei Fintech- und Regierungsdigitalisierungsprogrammen. Die CAGR Nordamerikas wird auf etwa 7,2 % geschätzt, leicht unter dem globalen Durchschnitt, was die Marktreife und die höhere Ausgangsbasis widerspiegelt, von der das Wachstum berechnet wird.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt und wird voraussichtlich im Prognosezeitraum mit einer CAGR von etwa 11,5–12,5 % expandieren. China, Indien, Japan und Südkorea treiben gemeinsam den Großteil des regionalen Umsatzes an. Indien ist besonders bemerkenswert als großer Konsument und führender Anbieter von Dienstleistungen zur kundenspezifischen Anwendungsentwicklung, wobei sein heimischer Unternehmenssektor die digitale Transformation beschleunigt, während seine Ingenieurstalentbasis globale Liefermodelle bedient. Der Markt für IT-Outsourcing-Dienstleistungen ist eng mit der Expansion der kundenspezifischen Entwicklung im Asien-Pazifik-Raum verknüpft, da die Region die globale Offshore-Lieferkapazität dominiert. ASEAN-Märkte, insbesondere Singapur, Indonesien und Vietnam, entwickeln sich zu wachstumsstarken Konsummärkten.

Europa stellt den zweitgrößten regionalen Markt dar, mit einer geschätzten CAGR von 8,1 %. Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Nachfrage an, angetrieben durch die Digitalisierung des verarbeitenden Gewerbes (insbesondere Industrie 4.0-Initiativen), Compliance-Anforderungen im Finanzdienstleistungssektor und Modernisierungsprogramme des öffentlichen Sektors. Die Expansion des Cloud-Computing-Dienstleistungsmarktes in den EU-Mitgliedstaaten ist ein wichtiger Wegbereiter, da der Ausbau der Cloud-Infrastruktur direkt Investitionen in die kundenspezifische Anwendungsentwicklung stimuliert.

Der Nahe Osten und Afrika ist eine aufstrebende Region mit einer geschätzten CAGR von 9,8 %, angeführt von den Golf-Kooperationsrat-Staaten, die stark in Smart-City-Infrastruktur und digitale Regierungsdienste investieren. Südafrika ist der Anker für die Nachfrage in Subsahara-Afrika.

Südamerika, angeführt von Brasilien und Argentinien, wächst mit einer CAGR von etwa 9,2 %, angetrieben durch Fintech-Disruption und E-Commerce-Expansion, die eine kundenspezifische Anwendungsinfrastruktur erfordern.