USV- und Generatorsegment-Dominanz im Markt für kritische Stromversorgung

Innerhalb des Marktes für kritische Stromversorgung bilden die Untersegmente unterbrechungsfreie Stromversorgung (USV) und Diesel-/Gasgeneratoren zusammen die größten Einnahmequellen und machen den Großteil des Marktwerts aus. Davon haben USV-Systeme historisch den größten Umsatzanteil pro Einheit erzielt, was auf ihre breite Anwendbarkeit in den Bereichen Handel, Industrie, IT und Telekommunikation zurückzuführen ist. Generatoren holen jedoch auf, da längere Laufzeitanforderungen und kraftstoffflexible Konfigurationen in Märkten, in denen die Netzqualität schlecht ist oder regulatorische Mindestlaufzeitschwellen gelten, an Bedeutung gewinnen.

Die Dominanz des USV-Segments geht auf mehrere strukturelle Faktoren zurück. Moderne dreiphasige Online-Doppelwandler-USV-Systeme bieten eine nahezu eins zu eins Leistungsfaktorkorrektur, Übertragungszeiten von weniger als vier Millisekunden und eine Unterdrückung der gesamten harmonischen Verzerrung unter 3 %, was sie in empfindlichen elektronischen Umgebungen unverzichtbar macht. Krankenhäuser, Finanzbörsen, pharmazeutische Produktionslinien und Hyperscale-Rechenzentren spezifizieren alle Online-USV als Grundvoraussetzung und nicht als optionales Upgrade. Infolgedessen profitiert das Segment sowohl vom Greenfield-Wachstum als auch von einem robusten Ersatzzyklus, wobei eine durchschnittliche Systemlebensdauer von zehn bis fünfzehn Jahren eine vorhersehbare Erneuerungsnachfrage schafft.

Der Übergang von ventilgeregelten Blei-Säure- zu Lithium-Ionen-Batteriechemien verändert die Wettbewerbsstruktur im USV-Segment. Lithium-Ionen-USV-Systeme haben einen 30–50 % höheren Anschaffungspreis, bieten aber etwa die doppelte Lebensdauer, eine 40–60 % geringere Stellfläche und Kompatibilität mit prädiktiver Batteriegesundheitsanalyse. Unternehmen und Hyperscale-Käufer mit Total-Cost-of-Ownership-Modellen entscheiden sich zunehmend für Lithium-Ionen-Konfigurationen, was die durchschnittlichen Verkaufspreise in die Höhe treibt und die Bruttomargen für Anbieter mit internen Zellbeschaffungsvereinbarungen erweitert. Dieser Übergang befeuert auch die Nachfrage im breiteren Lithium-Ionen-Batterie-Markt, da Beschaffungsteams vertikal integrierte Lieferanten suchen, die Zellqualität und Lieferkontinuität gewährleisten können.

Auf der Generatorseite ist die Laufzeit der wichtigste Nachfragetreiber: USV-Systeme sind architektonisch für die Überbrückungsstromversorgung (Sekunden bis Minuten) optimiert, während Dieselgeneratoren eine längere Backup-Leistung von Stunden oder Tagen bieten. Mission Critical Facilities – Co-Location-Rechenzentren, Verteidigungskommandostellen, Wasseraufbereitungsanlagen – spezifizieren Generatoraggregate mit Leistungen von 100 kVA bis 3 MVA oder höher, oft in N+1- oder 2N-Redundanzkonfigurationen. Die wachsende Überschneidung zwischen Standby- und Primärstromanwendungen, insbesondere in Märkten mit unzuverlässiger Netzinfrastruktur, hat den bedienbaren Markt für Generator-OEMs über traditionelle Notfallrollen hinaus erweitert. Der Dieselgeneratormarkt ist daher nicht nur eine Kategorie von Altsystemen, sondern ein aktives Wachstumssegment, das an Infrastrukturdefizite in Schwellenländern und Energiesicherheitsprioritäten in entwickelten Ländern gebunden ist.

Zu den Schlüsselakteuren, die das kombinierte USV- und Generatorsegment dominieren, gehören Schneider Electric SE, Eaton Corporation Plc., ABB Limited und General Electric Company. Diese etablierten Unternehmen nutzen globale Servicenetzwerke, zertifizierte Installationspartner und Software-Ökosysteme, um Wechselkosten zu schaffen, die den Markteintritt für Wettbewerber erschweren. Regionale Spezialisten wie Anord Critical Power Inc. und WEG haben in bestimmten Regionen Marktanteile durch Preiswettbewerbsfähigkeit und kürzere Lieferzeiten bei kundenspezifischen Konfigurationen gewonnen.

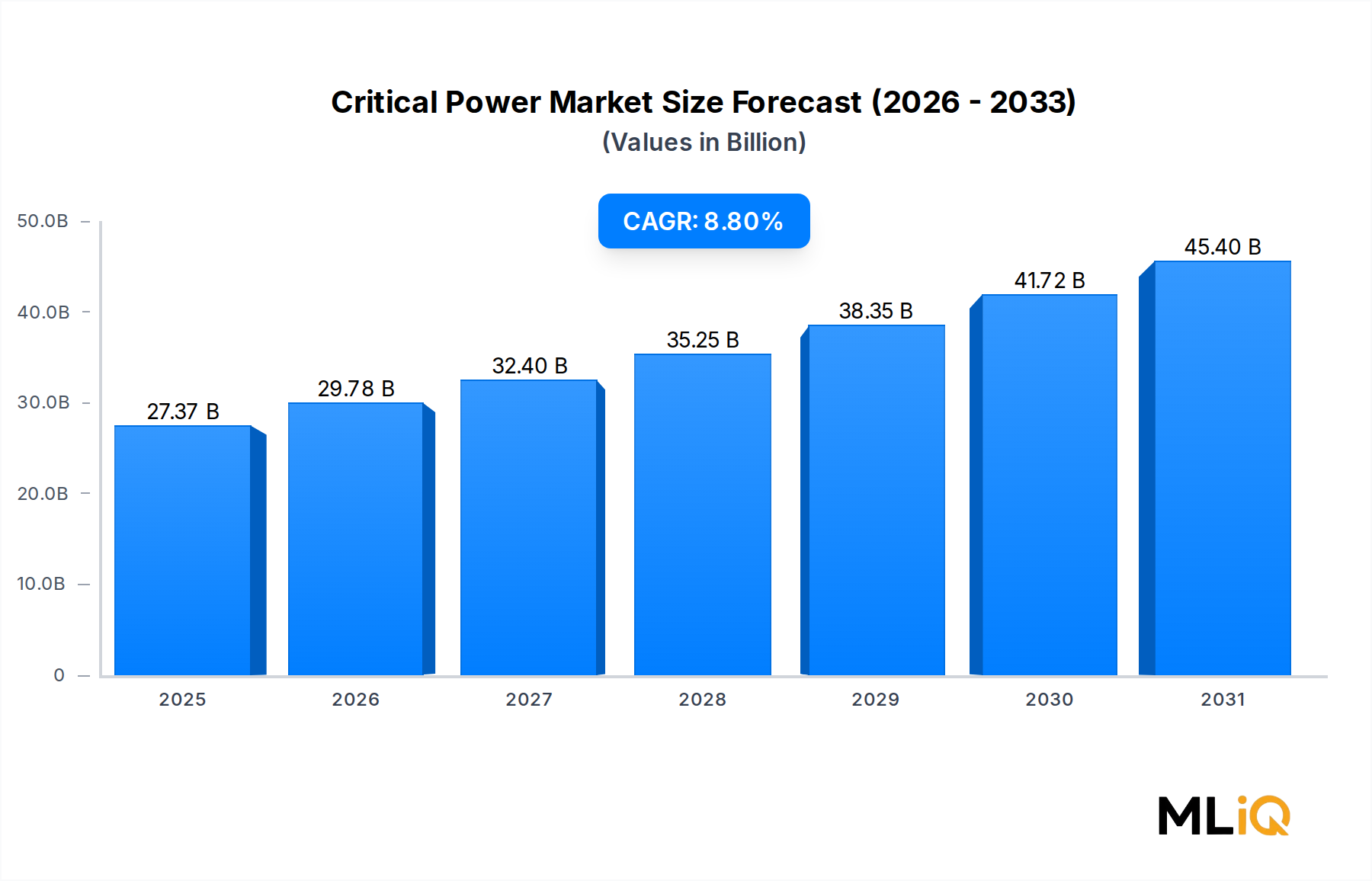

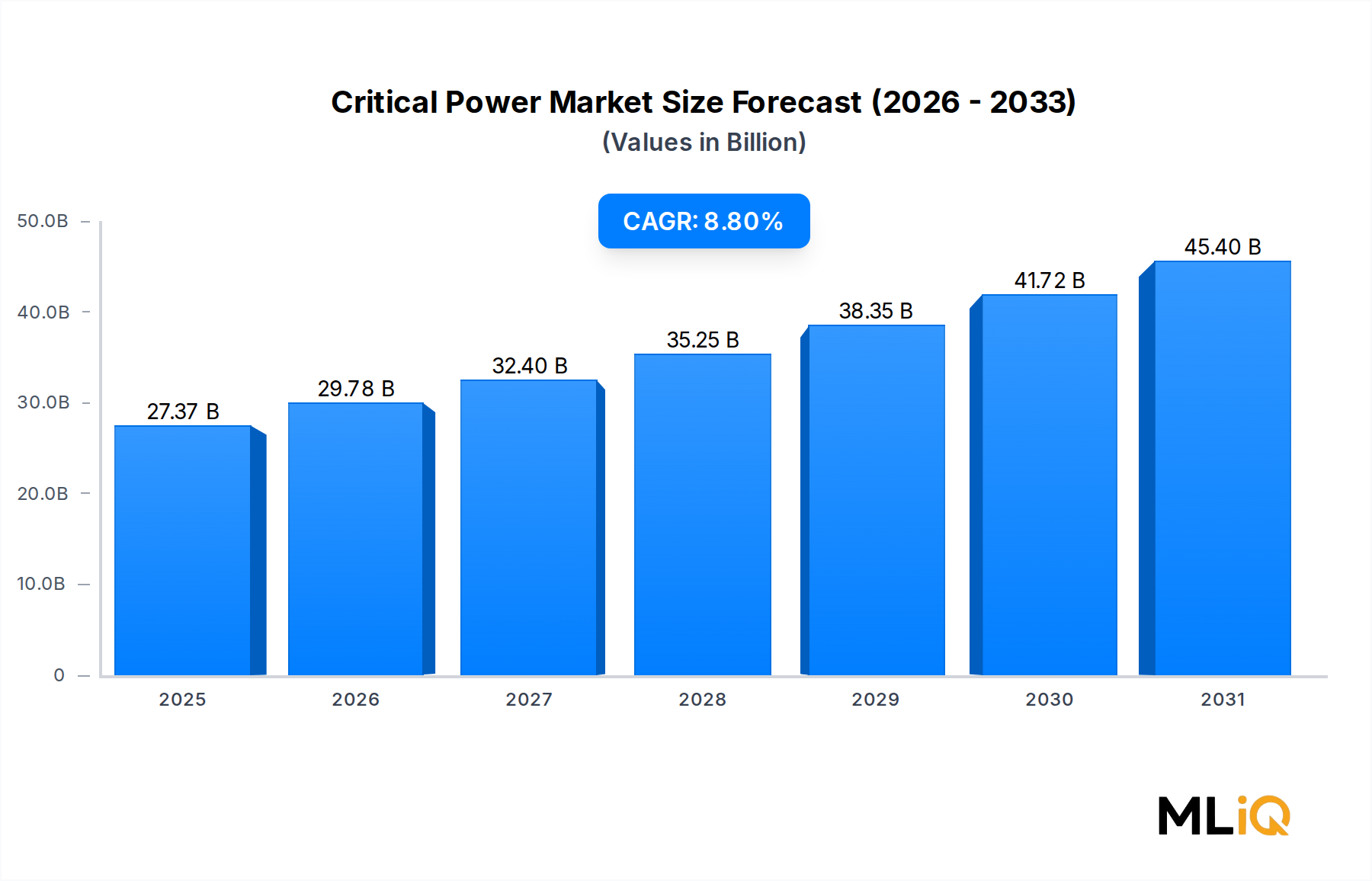

Der Anteil des Segments am Gesamtumsatz der kritischen Stromversorgung wird voraussichtlich bis 2033 über 65 % bleiben, wobei inkrementelle Zuwächse durch den IT- und Telekommunikationsbereich getrieben werden, wo die Leistungsdichte pro Rack jährlich um etwa 15 % steigt, was leistungsfähigere und kapazitätsstärkere USV-Architekturen erfordert.