Der Kochgeschirrmarkt weist ausgeprägte regionale Dynamiken auf, wobei Wachstumsraten, Produktpräferenzen und Wettbewerbsstrukturen geografisch erheblich variieren.

Asien-Pazifik: Größte Umsatzregion

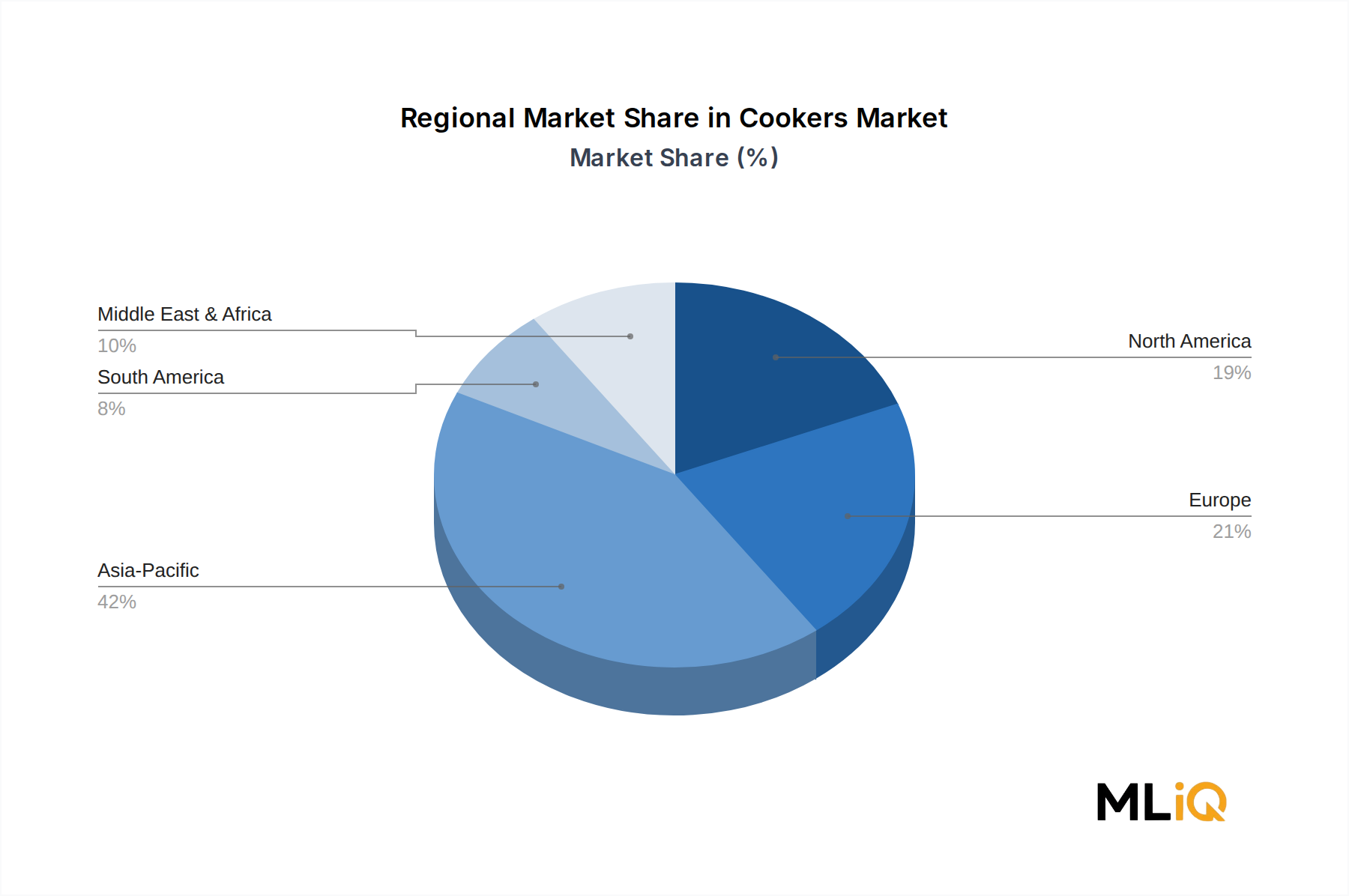

Asien-Pazifik dominiert den Kochgeschirrmarkt und macht schätzungsweise 42–45 % des globalen Umsatzes aus. Das Wachstum der Region wird von China und Indien getragen, die zusammen die größten Verbraucherbasen für Schnellkochtöpfe und Reiskocher weltweit darstellen. Chinas Markt ist durch eine hohe Durchdringung elektrischer Kocher und Premiumisierungstrends gekennzeichnet, wobei Verbraucher von Basismodellen auf IH- und smart-vernetzte Geräte umsteigen. Indiens Marktwachstum wird durch steigende verfügbare Einkommen und wachsende städtische Mittelstandshaushalte angetrieben. Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von etwa 5,8 % wachsen und ist damit die am schnellsten wachsende Hauptregion. Der Reiskochermarkt ist hier besonders gut entwickelt, unterstützt durch grundlegende Ernährungsgewohnheiten.

Nordamerika: Hochwertiger, reifer Markt

Nordamerika macht etwa 20–22 % des weltweiten Kochgeschirrmarktes aus. Das Wachstum ist mit einer geschätzten CAGR von 3,2–3,5 % langsamer, was die hohe Gerätedurchdringung und einen eher ersatzgetriebenen Nachfragezyklus widerspiegelt. Der Markt unterstützt jedoch Premium-Preise, wobei smart-vernetzte und multifunktionale Geräte erhebliche ASP-Aufschläge erzielen. Die Vereinigten Staaten bleiben der größte einzelne Ländermarkt in der Region. Die Verbrauchernachfrage konzentriert sich zunehmend auf vielseitige Geräte, die mehrere Kochfunktionen erfüllen können, was das Wachstum im Untersegment des Marktes für elektrische Kochgeräte verstärkt.

Europa: Reif mit Premiumisierungs-Rückenwind

Europa macht etwa 18–20 % des globalen Umsatzes aus und wächst mit einer CAGR von etwa 3,0–3,8 %. Westeuropäische Märkte – insbesondere Deutschland, Frankreich, das Vereinigte Königreich und Italien – zeichnen sich durch starke Markentreue gegenüber etablierten Akteuren wie Groupe SEB, Smeg und Fissler aus. Osteuropäische Märkte bieten stärkere Volumenwachstumspotenziale, da die Gerätedurchdringungsraten sich den westlichen Normen annähern. Energieeffizienzvorschriften prägen die Produktentwicklungsprioritäten auf dem gesamten Kontinent neu.

Naher Osten & Afrika: Aufstrebende Wachstumschance

Die Region Naher Osten & Afrika macht derzeit etwa 6–8 % des globalen Kochgeschirrmarktes aus, wird aber voraussichtlich mit einer CAGR von 5,0–5,5 % wachsen, angetrieben durch steigende Haushaltsgründungsraten, expandierende Einzelhandelsinfrastruktur und wachsendes Markenbewusstsein. Die GCC-Länder weisen eine relativ höhere Konsumausgabekapazität auf, was die Nachfrage nach Premium-Geräten unterstützt.

Südamerika: Moderate Wachstumskurve

Südamerika, angeführt von Brasilien und Argentinien, macht etwa 8–10 % des globalen Marktumsatzes aus. Das Wachstum wird mit einer CAGR von 3,5–4,2 % prognostiziert, begrenzt durch Währungsvolatilität und Inflationsdruck in Schlüsselmärkten, aber unterstützt durch eine junge Bevölkerungsdemografie und eine expandierende E-Commerce-Infrastruktur.