Dominanz von Baggerlöffeln auf dem Markt für Anbaugeräte für Baumaschinen

Unter allen Segmenten der Anbaugerätearten halten Baggerlöffel den größten Umsatzanteil am Markt für Anbaugeräte für Baumaschinen und machen schätzungsweise 28%–32% des gesamten Marktwerts über den Prognosezeitraum aus. Diese Dominanz ist tief strukturell bedingt: Bagger stellen weltweit die Basismaschinenkategorie mit dem höchsten Volumen dar, und jeder Baggereinsatz – sei es im Erdbau, Grabenbau, Bergbau oder Landschaftsbau – erfordert mindestens eine Löffelkonfiguration, wobei die meisten Flotten mehrere Löffelvarianten (Allzweck-, Fels-, Planier-, Schwenk- und Grabenräumlöffel) pro Maschine vorhalten.

Die Vorrangstellung von Baggerlöffeln wird durch das schiere Ausmaß der weltweiten Baggerverkäufe untermauert. Die globale Baggerflotte überschritt 1,2 Millionen aktive Einheiten im Jahr 2024, wobei China, Japan, Südkorea und die Vereinigten Staaten den Großteil sowohl der Produktion als auch des Einsatzes ausmachen. Jeder neue Baggerverkauf generiert sofortige Löffelnachfrage, und Flottenbetreiber tauschen Löffel je nach Anwendungsschwere typischerweise alle 18 bis 36 Monate aus, wodurch ein hochfrequenter Ersatzteilmarkt zusätzlich zur Nachfrage nach Neugeräten entsteht.

Die Produktsegmentierung innerhalb der Baggerlöffel ist selbst komplex. Schwerlast-Felslöffel mit verstärkten Seitenschneidern und abriebfesten Stahlauskleidungen erzielen Premiumpreise, insbesondere in Bergbau- und Steinbruchanwendungen. Allzweck-Tieflöffel dominieren mengenmäßig die Bau- und Erdbewegungssegmente. Schwenk- und Drehlöffel – in europäischen Märkten zunehmend beliebt – stellen das am schnellsten wachsende Untersegment innerhalb dieser Kategorie dar, da sie die Präzision des Fahrers verbessern und die Umpositionierungszyklen reduzieren.

Auf der Material- und Fertigungsseite hat die Umstellung auf hochfeste, verschleißfeste Stahllegierungen wie Hardox 500 und gleichwertige Güten es den Löffelherstellern ermöglicht, das Einheitsgewicht zu reduzieren und gleichzeitig die Lebensdauer zu verlängern, was eine günstige Total-Cost-of-Ownership-Argumentation unterstützt, die Upgrade-Zyklen beschleunigt. Anschweißbare Schneiden und austauschbare Seitenprotektoren sind standardmäßige Aftermarket-Verbrauchsmaterialien, die wiederkehrende Umsätze unabhängig von neuen Löffelverkäufen generieren.

Zu den wichtigsten Akteuren, die das Untersegment der Baggerlöffel dominieren, gehören Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment AB, JCB sowie eine Reihe spezialisierter Aftermarket-Hersteller wie die Esco Group (ein Weir-Unternehmen), Hensley Industries und MTG. OEM-Markenlöffel profitieren von der Garantieintegration und der Sicherstellung der Maschinenkompatibilität, während Aftermarket-Anbieter aggressiv um Preis, Verfügbarkeit und Anpassungsflexibilität konkurrieren.

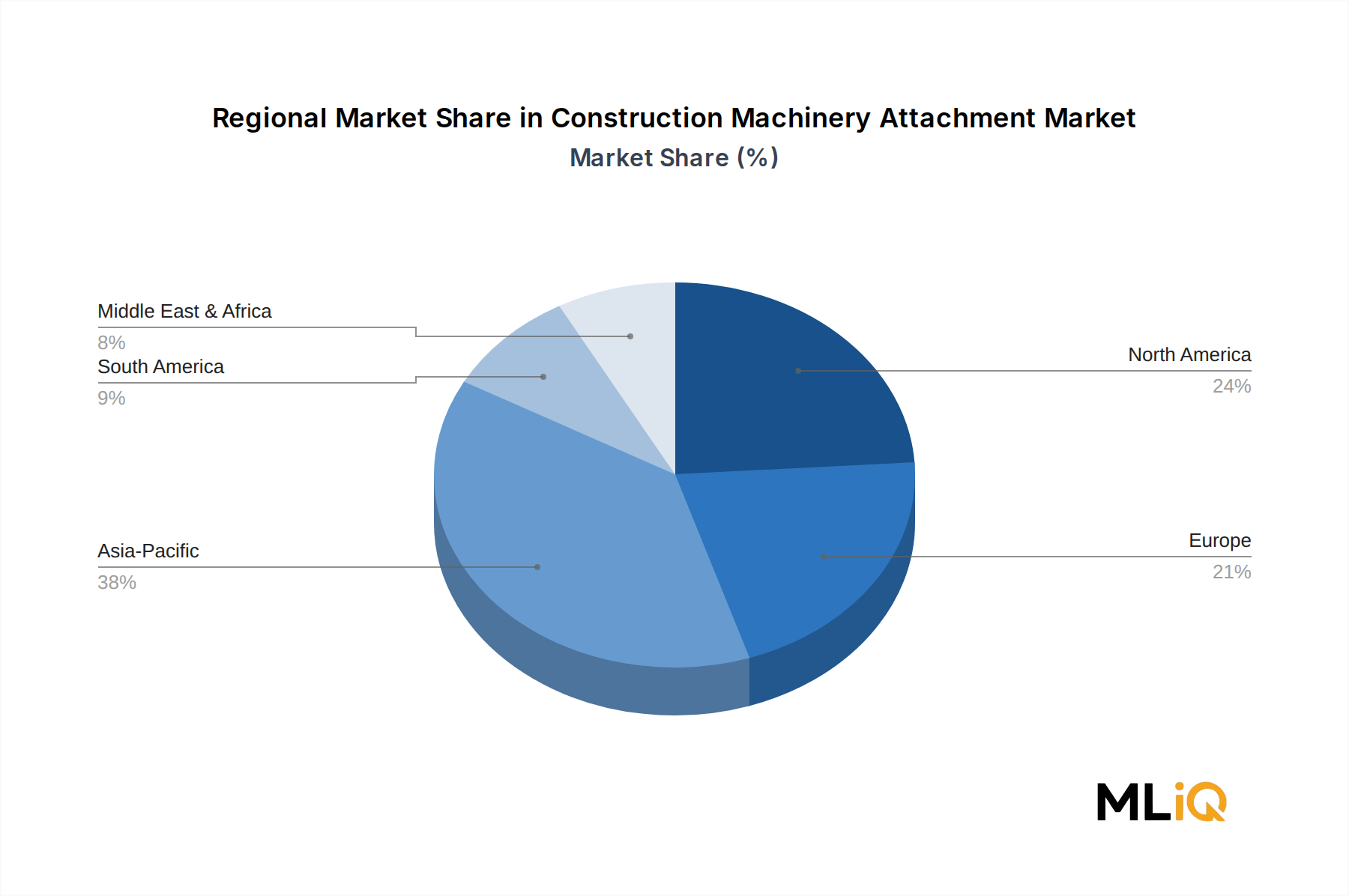

Regional gesehen hat der asiatisch-pazifische Raum – angeführt von China und Indien – den höchsten Volumenanteil am Verbrauch von Baggerlöffeln, angetrieben durch das schiere Ausmaß der regionalen Bautätigkeit und die Dichte der Baggerflotte. Nordamerika und Europa weisen höhere Pro-Einheit-Umsätze auf, was auf die Verbreitung von Speziallöffelkonfigurationen, Premium-Verschleißmaterialien und hydraulischen Schwenklöffel-Upgrades zurückzuführen ist.

Der Anteil des Baggerlöffel-Segments am breiteren Markt für Anbaugeräte für Baumaschinen konsolidiert sich eher, als dass er erodiert, da die globale Baggerflotte weiter wächst und die Ersatzintervalle für Löffel relativ kurz bleiben. Anbaugerätehersteller investieren in die digitale Verschleißüberwachung – die Einbettung von Sensoren in Schneiden, um Bediener auf Ersatzschwellenwerte aufmerksam zu machen – als wertsteigerndes Differenzierungsmerkmal, das Premiumpreise und die Bindung an Serviceverträge unterstützt.