Dominanz von Erdbaumaschinen im Markt für schwere Baumaschinen

Unter allen Ausrüstungstypensegmenten – Erdbaumaschinen, Materialtransportgeräte, Schwere Baufahrzeuge und Sonstige – beansprucht das Untersegment Erdbaumaschinen den größten Umsatzanteil innerhalb des Marktes für schwere Baumaschinen. Diese Dominanz ist eher strukturell als zyklisch, begründet in der grundlegenden Anforderung für die Standortvorbereitung, Aushub, Planierung und Abbrucharbeiten bei nahezu jeder Art von Bauprojekt, von Wohn- und Gewerbegebäuden bis hin zu Autobahnen, Dämmen, Häfen und Bergbaubetrieben.

Erdbaumaschinen umfassen eine breite Palette von Maschinen, einschließlich Hydraulikbaggern, Bulldozern, Motorgradern, Schürfern, Grabenfräsen und Verdichtern. Allein Hydraulikbagger machen die größte Einzelproduktkategorie innerhalb dieses Untersegments aus, aufgrund ihrer Vielseitigkeit bei Aushub-, Rohrverlege-, Abbruch- und Materialsortieranwendungen. Der globale Bagger-Markt ist eine zentrale Säule des Umsatzes im Erdbau, wobei die Nachfrage in China, Indien und Südostasien, wo der großflächige Infrastrukturausbau weiterhin zügig voranschreitet, besonders stark ist.

Die Dominanz von Erdbaumaschinen wird durch ihre wesentliche Rolle in Bergbauanwendungen weiter verstärkt. Da sich die globale Mineralienförderung – angetrieben durch die Nachfrage nach Lithium, Kupfer, Nickel und seltenen Erden, die für die Energiewende entscheidend sind – intensiviert, erfordern Tagebaubetriebe den kontinuierlichen Einsatz von Baggern, Schürfern und Bulldozern. Der Markt für Bergbauausrüstung überschneidet sich direkt mit dem Segment der schweren Erdbaumaschinen, und OEMs haben speziell für den Bergbau entwickelte Varianten mit erhöhten Nutzlastkapazitäten, verstärkten Unterwagen und verbesserten Bedienerschutzsystemen entwickelt, um dieses Segment zu bedienen.

Aus wettbewerblicher Sicht halten Caterpillar Inc. und Komatsu Ltd. gemeinsam den größten Anteil im Erdbaubereich weltweit, profitierend von umfangreichen Händlernetzen, starken Ersatzteil-Ökosystemen für den Aftermarket und jahrzehntelanger Markenstärke. Die XCMG Group hat sich als formidable Konkurrentin etabliert, insbesondere in Schwellenländern, indem sie wettbewerbsfähige Preise für Bagger und Bulldozer anbietet, was ihr ermöglicht hat, einen erheblichen Anteil in Afrika, Südostasien und dem Nahen Osten zu erobern. Doosan Infracore und Hitachi Construction Machinery konkurrieren energisch in den mittelgroßen bis großen Baggerkategorien, wobei Hitachi seine Joint Venture mit Deere & Company nutzt, um den nordamerikanischen Vertrieb zu stärken.

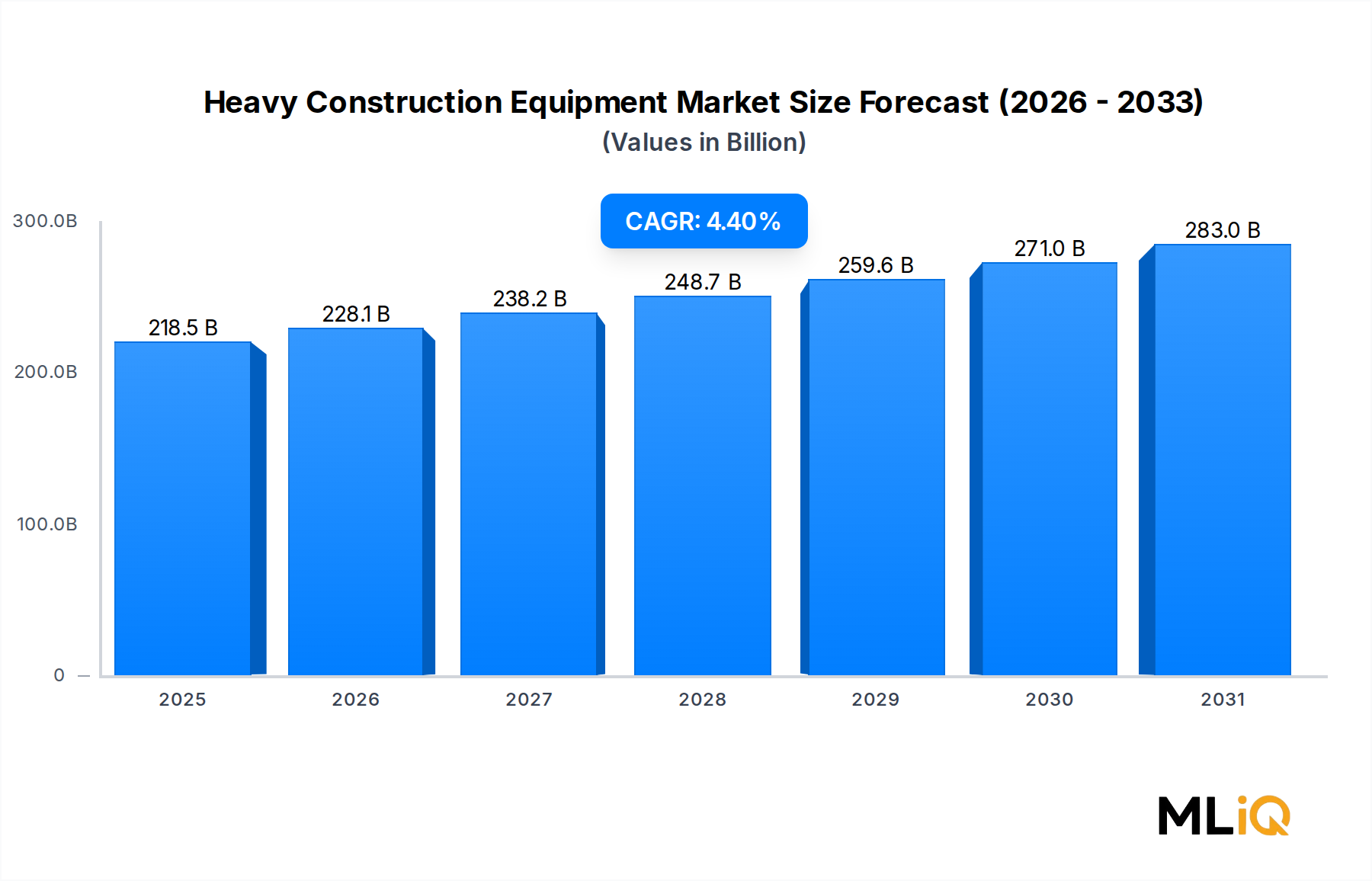

Der Umsatzanteil des Erdbaubereichs bleibt nicht nur stabil – er konsolidiert sich weiter, da die Größen der Infrastrukturprojekte zunehmen. Mega-Projekte wie NEOM in Saudi-Arabien, die Erweiterung der Panama-Kanal-Zubringerhäfen und Indiens Nationale Infrastruktur-Pipeline treiben die Nachfrage nach ultra-großen Baggern und Hochleistungs-Bulldozern an, die deutlich höhere durchschnittliche Verkaufspreise pro Einheit erzielen und dadurch den Segmentumsatz im Verhältnis zum Stückzahlenwachstum überproportional erhöhen.

Die Technologieadoption in diesem Segment beschleunigt sich. Maschinensteuerungssysteme mit GPS- und GNSS-Führung, semi-autonome Planierfunktionen und Lastwiegesensoren werden bei Premium-Erdbaumaschinen zum Standard und verbessern die Produktivität pro Maschine um geschätzte 15 %–25 %. OEMs, die diese Technologiemerkmale mit wettbewerbsfähigen Finanzierungs- und Serviceverträgen bündeln können, erzielen eine stärkere Kundenbindung und Wiederholungskaufraten. Das Untersegment der Erdbaumaschinen ist somit nicht nur heute der Umsatzanker des Marktes für schwere Baumaschinen, sondern auch die primäre Innovationsgrenze bis 2033.