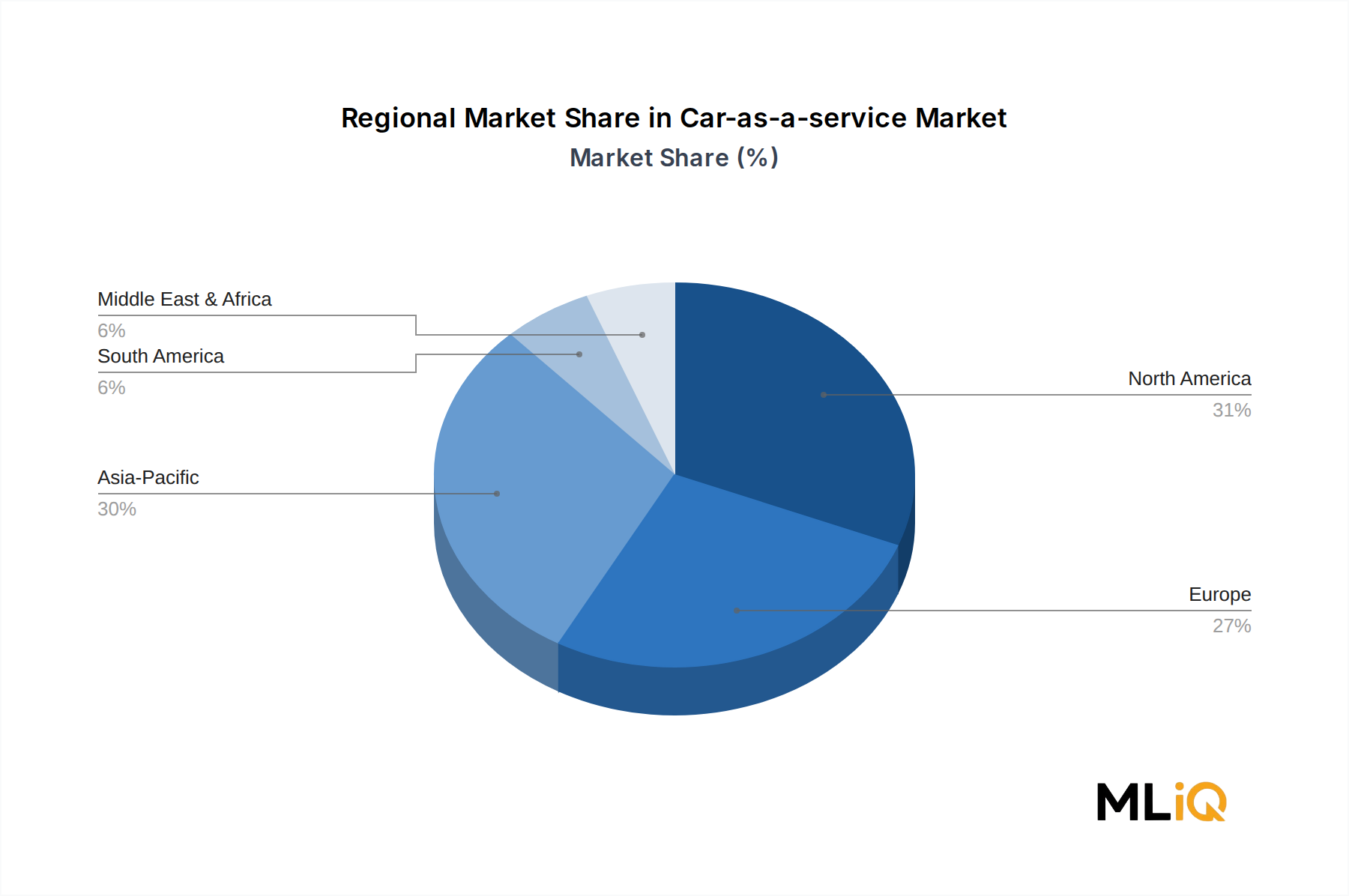

Der Car-as-a-service-Markt weist eine erhebliche regionale Heterogenität in Bezug auf Wachstumsraten, Umsatzkonzentration und Nachfragestruktur auf, die unterschiedliche Reifestadien der Mobilitätsinfrastruktur und des regulatorischen Umfelds widerspiegelt.

Nordamerika ist der größte einzelne Umsatzträger für den globalen Car-as-a-service-Markt und macht ab 2025 schätzungsweise 32–35 % des gesamten Marktwertes aus. Die Vereinigten Staaten untermauern diese Dominanz, angetrieben durch die Größe der Unternehmensflottenoperationen, die Reife der Technologieplattforminfrastruktur und die hohen Pro-Kopf-Fahrzeugausgaben, die die Abonnementökonomie in großem Maßstab tragfähig machen. Kanada und Mexiko tragen inkrementell bei, wobei Mexikos Wachstum durch die industrielle Nearshoring-Aktivität beschleunigt wird, die die Nachfrage nach Unternehmensmobilität antreibt. Die CAGR Nordamerikas bis 2033 wird auf etwa 5,9 % prognostiziert, was einen moderat reifen Markt mit solidem, aber gemäßigtem Wachstum widerspiegelt.

Europa ist die zweitgrößte Umsatzregion und die regulatorisch aktivste, wobei das EU-weite ICE-Verbot von 2035 und die expandierenden emissionsfreien Zonen die EV-Flottenübergänge bei CaaS-Betreibern direkt katalysieren. Deutschland, das Vereinigte Königreich und Frankreich machen zusammen über 60 % der europäischen CaaS-Einnahmen aus. Die regionale CAGR Europas wird auf 6,4 % geschätzt, leicht unter dem globalen Durchschnitt, aber qualitativ bedeutsam aufgrund seiner Rolle als Testfeld für regulatorisch getriebene Flottenelektrifizierungsmodelle. Die Subregion Nordeuropa ist die am schnellsten wachsende innerhalb Europas aufgrund von EV-Adoptionsraten, die in Norwegen 80 % der Neuwagenverkäufe übersteigen.

Asien-Pazifik ist die am schnellsten wachsende Region weltweit, mit einer regionalen CAGR von etwa 8,5 % bis 2033. China ist der primäre Wachstumsmotor, unterstützt durch Regierungsauflagen zur Einführung von Neufahrzeugen mit alternativen Antrieben, eine dichte Stadtbevölkerung, die eine starke Nachfrage nach Ride-Sharing und Abonnements schafft, und die Wettbewerbsintensität inländischer Mobilitätsplattformen. Indien repräsentiert die höchste langfristige Optionalität, mit einem aufstrebenden, aber schnell skalierenden CaaS-Ökosystem, das durch die Mobilitätsnachfrage des Unternehmens-IT-Sektors und das Aufkommen EV-fokussierter Betreiber angetrieben wird. Japan und Südkorea tragen durch die Expansion OEM-geführter Abonnementprogramme bei.

Südamerika sowie der Nahe Osten & Afrika stellen zusammen kleinere, aber strategisch relevante Wachstumsmärkte dar. Brasilien – innerhalb Südamerikas – führt die CaaS-Adoption in der Region an, unterstützt durch ein großes Ride-Hailing-Ökosystem und ein wachsendes Outsourcing von Unternehmensflotten. Der GCC im Nahen Osten & Afrika erlebt von Regierungen unterstützte intelligente Mobilitätsinitiativen in Saudi-Arabien und den VAE, die eine strukturierte Nachfrage nach integrierten CaaS-Lösungen schaffen, wobei diese Subregion voraussichtlich mit einer 7,1 % CAGR bis 2033 wachsen wird.