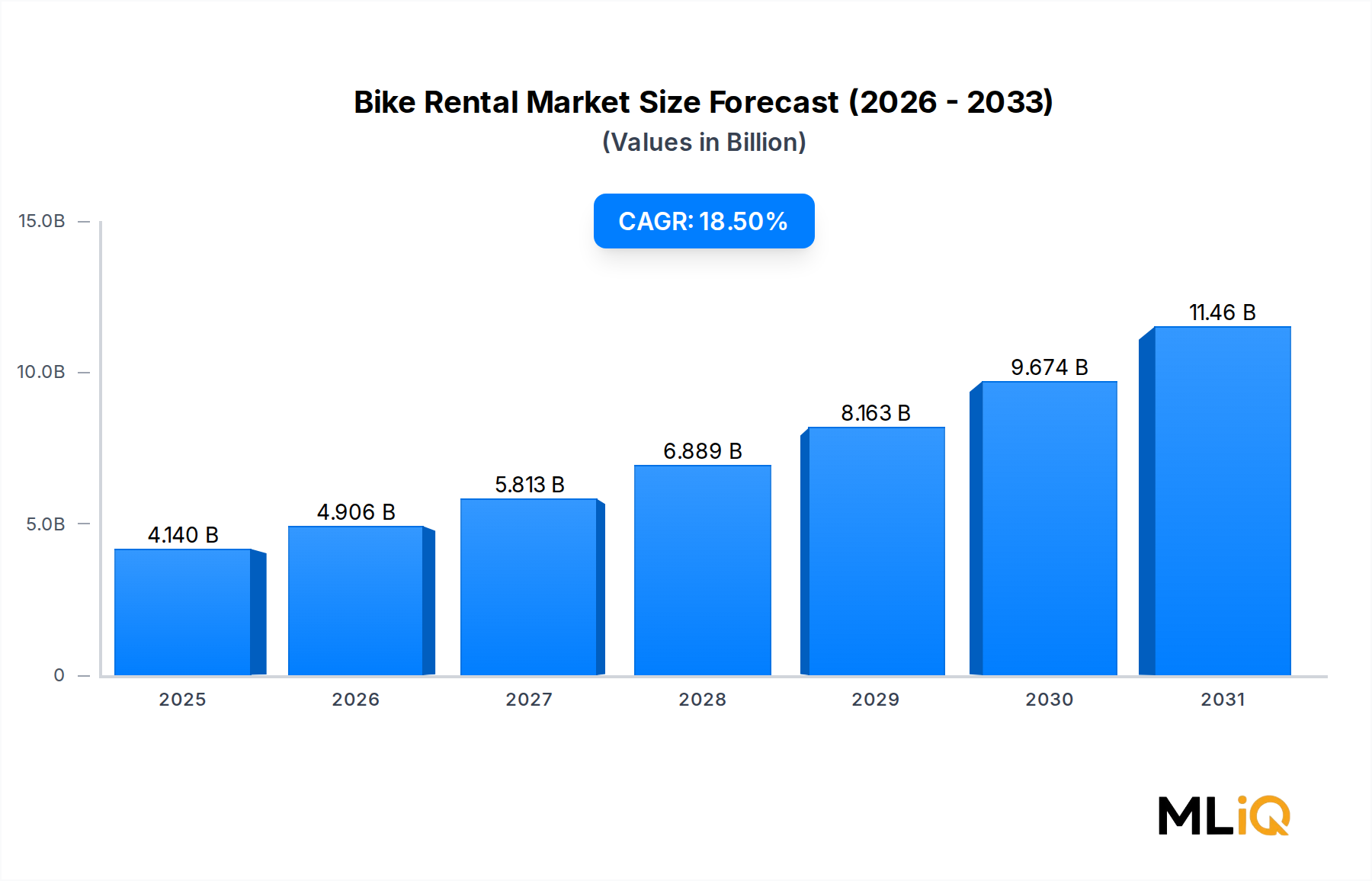

Dominanz des Elektro- und Stationslosen Segments im Fahrradverleihmarkt

Innerhalb des Fahrradverleihmarktes stellt die Überschneidung von Elektroantrieb und stationslosen Betriebsmodellen das größte und am schnellsten wachsende Umsatzsegment dar. Diese Dominanz ist kein Zufall – sie spiegelt eine strukturelle Ausrichtung zwischen Konsumentenpräferenz, regulatorischer Erleichterung und den Stückkosten wider, die zunehmend elektrischen stationslosen Flotten gegenüber traditionellen pedalbetriebenen, stationsbasierten Alternativen zugutekommt.

Elektrofahrräder erzielen einen höheren durchschnittlichen Umsatz pro Fahrt als ihre Pedal-Pendants. Fahrer zeigen eine größere Zahlungsbereitschaft für unterstützten Antrieb, insbesondere bei Fahrten über fünf Kilometer, wo Ermüdung ein Hindernis für die Fahrradnutzung darstellt. Das stationslose Modell verstärkt diesen Umsatzvorteil, indem es geografische Beschränkungen fester Stationsnetze beseitigt und es Betreibern ermöglicht, das Angebot dynamisch an hochfrequentierte Korridore anzupassen, ohne kapitalintensive Infrastrukturinvestitionen tätigen zu müssen.

Aus Sicht der Flottenzusammensetzung haben Betreiber wie Lime, Bird Global Inc und Bolt ihre Strategie gezielt auf elektrische Flotten umgestellt. Lime, das in Dutzenden von Städten weltweit tätig ist, berichtet, dass Fahrten mit Elektrofahrrädern den Großteil ihrer Nutzungsminuten ausmachen – eine Kennzahl, die direkt mit dem Umsatz korreliert, da die Abrechnung zeitbasiert erfolgt. Bird Global Inc hat seine Flottenstrategie ebenfalls neu strukturiert und reine Roller-Einsätze zugunsten gemischter Angebote aus Elektrofahrrädern und Rollern zurückgestellt, die ein breiteres Nutzerspektrum ansprechen.

Die Betriebslogik des stationslosen Modells basiert auf GPS-gestützter Vermögensverfolgung, IoT-verbundenen Schlössern und algorithmischer Disposition. Diese Technologien ermöglichen Echtzeit-Flottentransparenz, prädiktive Wartungsplanung und bedarfsgerechte Preisgestaltung – Fähigkeiten, die stationsbasierte Modelle ohne prohibitiv hohe Infrastrukturinvestitionen nicht replizieren können. Infolgedessen expandieren stationslose Elektroflotten in vorstädtische und peri-urbane Korridore, die zuvor für Bike-Sharing-Programme unwirtschaftlich waren.

Aus Segmentierungssicht stellen mittellange Fahrten – definiert als fünf bis fünfzehn Kilometer – den „Sweet Spot“ für die Akzeptanz von elektrischen stationslosen Fahrrädern dar. Dieser Korridor ist für den durchschnittlichen Stadtpendler zu lang für komfortables, nicht unterstütztes Radfahren, aber zu kurz und verstopft für den effizienten Einsatz von Autos oder Ride-Hailing-Diensten. Elektro-Mietfahrräder füllen diese Modallücke mit überzeugenden Zeit- und Kostenökonomien.

Abonnementbasierte Servicemodelle gewinnen in diesem Segment an Zugkraft, insbesondere in Europa und Nordamerika. Betreiber wie Nextbike GmbH und Cooltra haben monatliche und jährliche Passstrukturen eingeführt, die die Umsatzrealisierung glätten und die regelmäßige Nutzung fördern. Daten aus europäischen Märkten zeigen, dass Abonnenten drei- bis viermal höhere monatliche Umsätze generieren als reine Pay-as-you-go-Nutzer, was Betreiber dazu anregt, in Bindungsprogramme und Loyalitätsinfrastruktur zu investieren.

Die Wettbewerbsdynamik im Segment der elektrischen stationslosen Fahrräder verschärft sich. Die Eintrittsbarrieren sind, obwohl nicht prohibitiv, aufgrund kommunaler Genehmigungsauflagen, Flottenversicherungsanforderungen und der Kapitalintensität der Wartung großer Elektroflotten steigend. Dieser Konsolidierungsdruck trennt allmählich gut kapitalisierte globale Betreiber von regionalen Akteuren, ein Trend, der sich voraussichtlich beschleunigen wird, wenn Städte Flottenbegrenzungen und Qualitätsstandards für zugelassene Betreiber einführen.

Der Mikromobilitätsmarkt dient als breiterer Wettbewerbskontext, in dem der elektrische stationslose Fahrradverleih agiert, wobei geteilte Roller, Mopeds und Lastenfahrräder alle um das gleiche städtische Mobilitätsbudget und die gleiche regulatorische Bandbreite konkurrieren. Betreiber, die multimodale Flotten unter einer einzigen App-Oberfläche anbieten können, sind positioniert, einen größeren Anteil an urbanen Fahrtanlässen zu erobern.