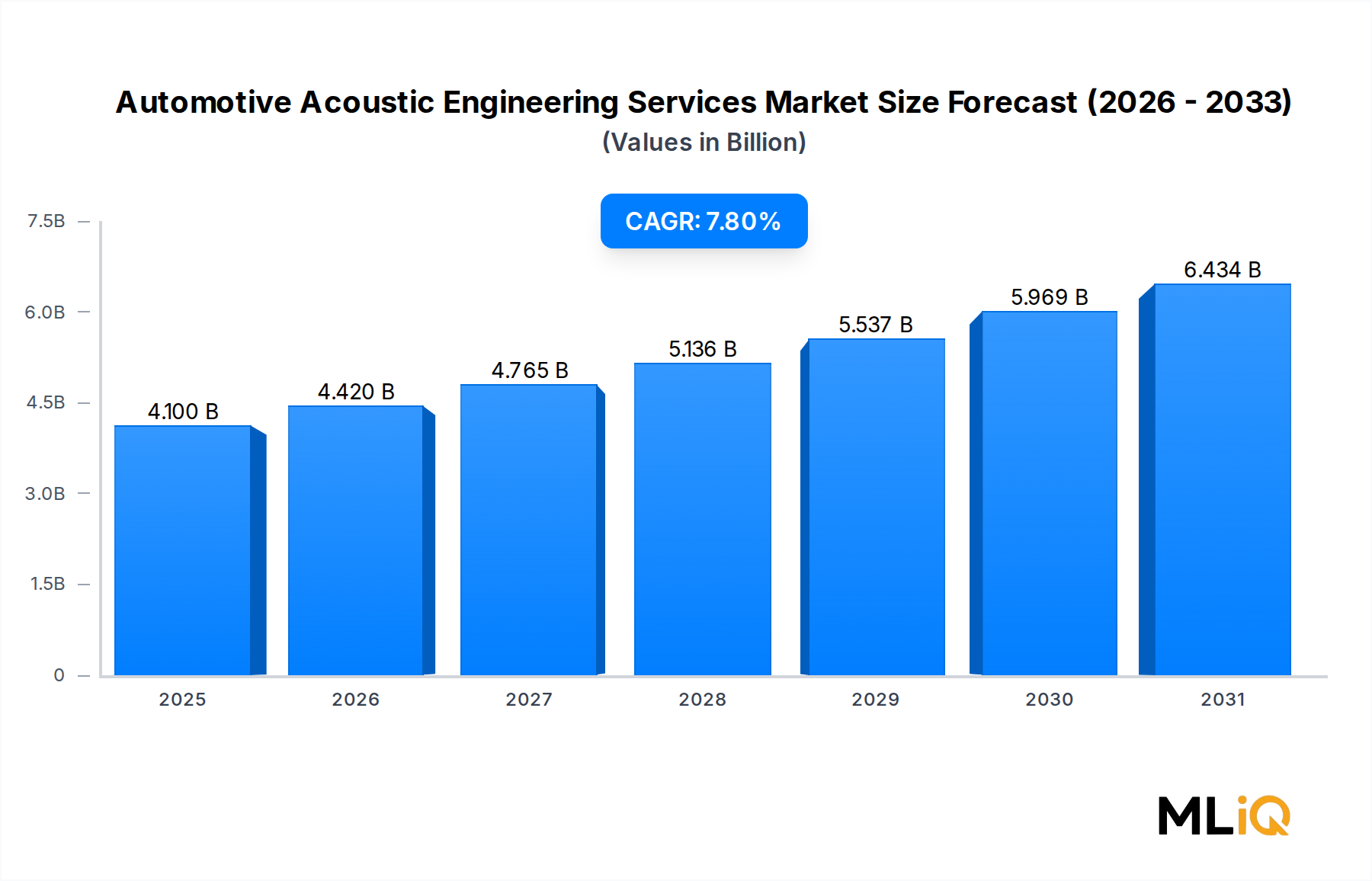

Physische vs. Virtuelle Tests – Dominante Segmentführung im Markt für Akustik-Ingenieurdienstleistungen im Automobilbereich

Innerhalb des Marktes für Akustik-Ingenieurdienstleistungen im Automobilbereich ist die Angebotsdimension in physikalische Akustiktests und virtuelle Akustiktests unterteilt. Physikalische Akustiktests hatten historisch den größeren Umsatzanteil und behaupten weiterhin eine dominante Position aufgrund ihrer unverzichtbaren Rolle bei der regulatorischen Homologation, der End-of-Line-Qualitätssicherung und der Prototypenvalidierung. Die interne Zusammensetzung des Segments verschiebt sich jedoch bedeutsam, da virtuelle Methoden an Bedeutung gewinnen, was ein dynamisches Wettbewerbsgleichgewicht schafft, das die Marktstrategie für die meisten Teilnehmer definiert.

Physikalische Akustiktests umfassen Evaluierungen in halbschalltoten Kammern, NVH-Läufe auf Fahrwerksprüfständen, Fahrgeräuschsimulationen mittels akustischer Rauheitserregung und Messkampagnen im Feld. Diese Dienstleistungen erfordern erhebliche Kapitalinvestitionen in die Testinfrastruktur – hochwertige halbschalltote Kammern allein können zwischen 2 Millionen US-Dollar und 10 Millionen US-Dollar im Bau kosten – was hohe Eintrittsbarrieren schafft und die Preissetzungsmacht etablierter Anbieter aufrechterhält. Die Umsatzbindung in diesem Subsegment wird durch die Tatsache verstärkt, dass regulatorische Zertifizierungen für Außengeräusche (UNECE R51.03) und Vorbeifahrtgeräusche nicht allein durch virtuelle Ergebnisse ersetzt werden können; eine physikalische Validierung bleibt obligatorisch.

FEV Group GmbH und AVL gehören zu den stärksten Akteuren im Bereich der physikalischen Tests und nutzen weltweit verteilte Testgelände und Labornetzwerke, um OEM-Kunden in mehreren Regionen gleichzeitig zu bedienen. Brüel & Kjær, ein Spezialist für Messtechnik und Sensoren, liefert die Messhardware-Ökosysteme, die die meisten physikalischen Testkampagnen untermauern, und besetzt eine komplementäre, aber strategisch bedeutsame Nische. HEAD acoustics GmbH hat sich durch binaurale Aufnahme- und Wiedergabetechnologie, die die subjektive menschliche Wahrnehmung von Fahrzeuggeräuschen repliziert, eine differenzierte Position erarbeitet – eine entscheidende Fähigkeit, da OEMs zu psychoakustischen Qualitätsmetriken anstatt zu rein physikalischen dB(A)-Schwellenwerten übergehen.

Virtuelle Akustiktests, umfassend FEA-basierte strukturakustische Modellierung, statistische Energieanalyse (SEA) für Hochfrequenzbereiche und Auralisierung für die perzeptive Bewertung, sind das am schnellsten wachsende Subsegment innerhalb der Angebotsdimension. Siemens Industry Software Inc nimmt eine führende Position mit seinem Simcenter-Portfolio ein, das 1D-Systemsimulation, 3D-FEA und Testdatenmanagement in einer einheitlichen Umgebung integriert. Diese Integrationsfähigkeit reduziert Reibungsverluste zwischen Simulations- und Testteams, ein anhaltender Schwachpunkt bei OEM-Entwicklungsprogrammen.

Das Segment der virtuellen Tests profitiert von kumulierenden Softwarelizenzumsätzen, die Bruttomargen im Bereich von 60–75 % aufweisen, deutlich über den 20–35 % Margen, die typisch für physikalische Testkampagnen sind. Dieser Margenunterschied beschleunigt die strategische Neupositionierung unter Full-Service-Akustik-Engineering-Firmen, die zunehmend Softwareabonnements mit Beratungsaufträgen bündeln, um die Umsatzqualität zu verbessern.

Bertrandt AG und EDAG Engineering GmbH repräsentieren den Archetyp des generalistischen Ingenieurdienstleisters – Firmen, die Akustik-Engineering als Teil breiter Fahrzeugentwicklungsportfolios anbieten. Ihre Akustikpraktiken nutzen sowohl physikalische als auch virtuelle Werkzeuge, aber sie konkurrieren in der Breite des Programmmanagements und nicht in der tiefen akustischen Spezialisierung. Dies positioniert sie günstig bei OEM-Kunden, die Single-Source-Engineering-Partner suchen, macht sie aber anfällig für spezialisierte etablierte Anbieter bei hochkomplexen akustischen Herausforderungen.

Die Segmentkonsolidierung erfolgt über zwei Mechanismen: Erstens erwerben große Akustikspezialisten Nischen-Simulationssoftware-Boutiquen, um ihre virtuellen Fähigkeiten zu stärken; zweitens internalisieren Tier-1-Zulieferer wie Autoneum Akustik-Engineering-Kompetenzen, um externe Serviceausgaben zu reduzieren, was einen leichten Abwärtsdruck auf das Volumen ausgelagerter Dienstleistungen im Bereich der Materialanwendung ausübt.

Das Zusammenspiel zwischen physikalischen und virtuellen Tests entwickelt sich hin zu hybriden Workflows, bei denen digitale Zwillinge, kalibriert mit physikalischen Messdaten, eine kontinuierliche akustische Überwachung während des gesamten Fahrzeugentwicklungszyklus ermöglichen. Dieses hybride Paradigma wird voraussichtlich bis 2027 der Marktstandard sein und die Dominanz von Akteuren verstärken, die beide Modalitäten nahtlos liefern können.