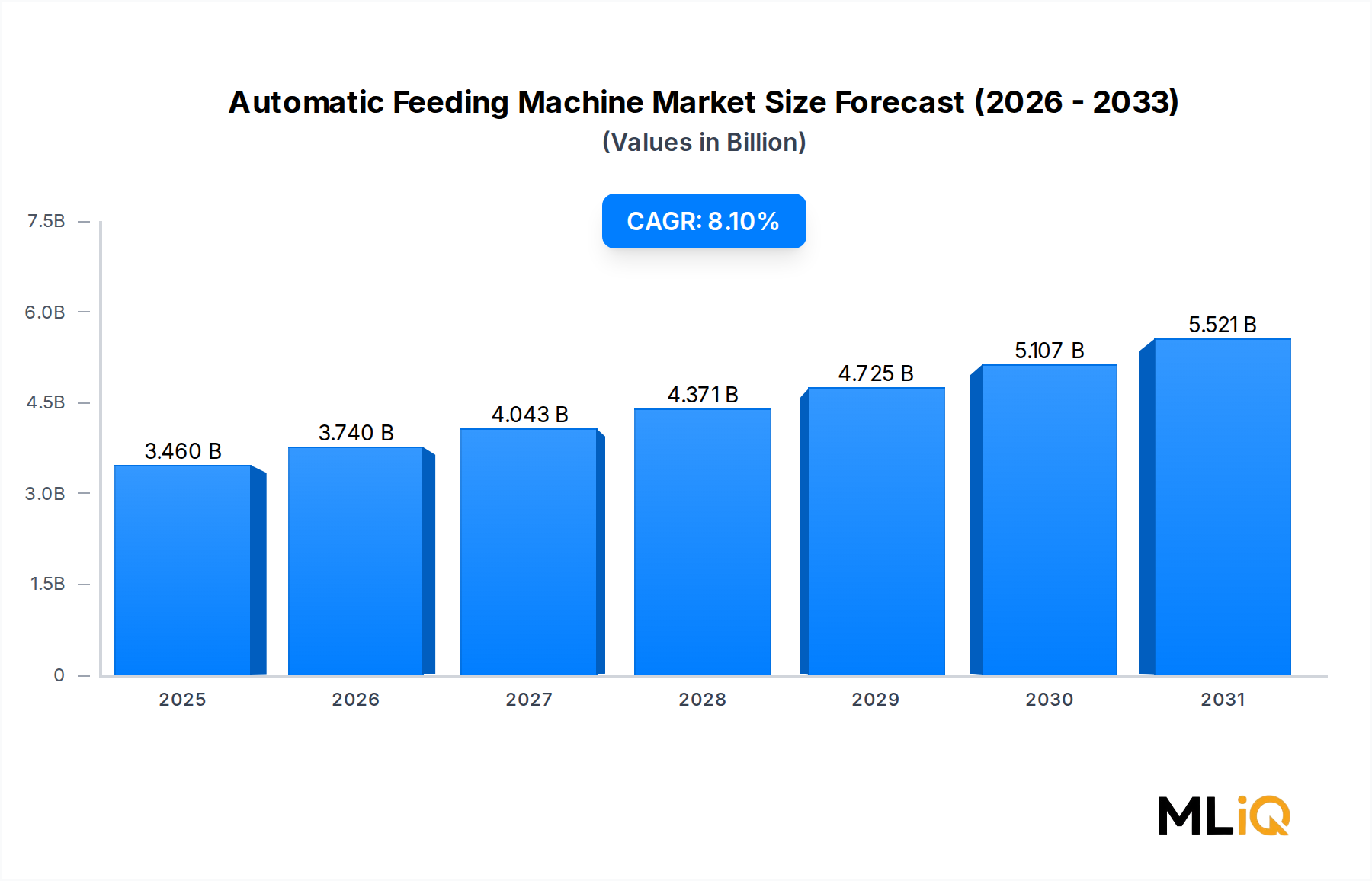

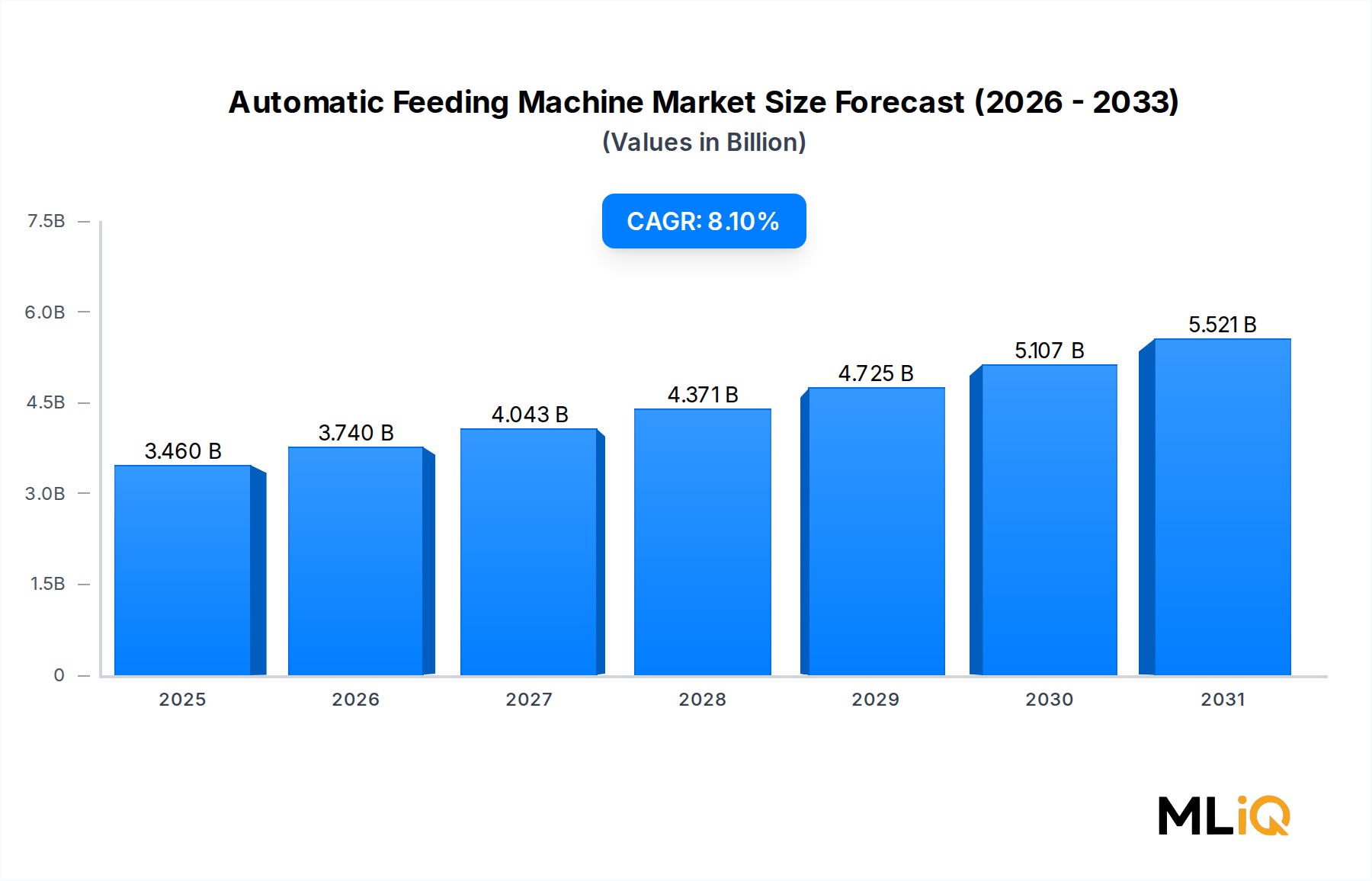

Dominanz von Vibrationsförderern im Markt für automatische Fütterungsmaschinen

Unter den fünf primären Fütterungsmechanismen – Vibrationsförderer, Drehradförderer, Linearbandförderer, Trichtersysteme und Rohrkettenförderer – erzielt das Segment der Vibrationsförderer den größten Umsatzanteil im Markt für automatische Fütterungsmaschinen. Diese Dominanz ist auf eine Konvergenz von mechanischer Vielseitigkeit, Betriebssicherheit und günstigen Wirtschaftlichkeitsfaktoren zurückzuführen, die Vibrationsförderer gemeinsam zur bevorzugten Spezifikationswahl in den unterschiedlichsten Tierhaltungsumgebungen machen.

Vibrationsförderer arbeiten nach dem Prinzip der kontrollierten Oszillation und verwenden elektromagnetische oder elektromechanische Antriebseinheiten, um granuliertes oder pelletiertes Futtermaterial mit präzise kalibrierten Raten entlang einer Rinne oder Pfanne zu befördern. Dieser Mechanismus eignet sich von Natur aus gut für die physikalischen Eigenschaften der meisten kommerziellen Tierfutter – die partikulär, feuchtigkeitsempfindlich und anfällig für Brückenbildung in schwerkraftgespeisten Systemen sind –, was Vibrationsförderer in vielen Einsatzbereichen mechanisch überlegener macht als Dreh- oder Bandalternativen.

Aus Marktsicht profitiert das Segment der Vibrationsförderer von seiner etablierten Fertigungsbasis. Große Hersteller haben Rinnengeometrien, Antriebsfrequenzen und Amplitudenregelsysteme über Jahrzehnte verfeinert, was zu Produkten mit mittleren Betriebszeiten zwischen Ausfällen (MTBF) von über 20.000 Betriebsstunden unter Feldbedingungen geführt hat. Dieses Zuverlässigkeitsprofil wird besonders von großen Geflügelintegratoren und Schweinemästereibetreibern geschätzt, wo ungeplante Ausfallzeiten direkt zu Futterunterbrechungen mit messbaren Auswirkungen auf das Tierwohl und die Produktionserträge führen.

Zu den wichtigsten Akteuren in diesem Segment gehören globale Materialflussspezialisten wie Schenck Process (ein deutsches Unternehmen, bekannt für Wäge- und Dosiertechnik), Eriez Manufacturing und General Kinematics, sowie spezialisierte Agrartechnikhersteller, die industrielle Vibrationsförderer für Viehanwendungen angepasst haben. Diese Unternehmen differenzieren sich zunehmend durch die Integration intelligenter Steuerungen – sie betten drehzahlgeregelte Antriebe, Wägezellen-Rückkopplungsschleifen und drahtlose Konnektivität in bestehende Fördermittelplattformen ein.

Der Umsatzanteil des Segments ist nicht nur stabil, sondern konsolidiert sich weiter. Die Investitionszyklen in großen Geflügel- und Schweinebetrieben – die zusammen den Großteil der Endverbrauchernachfrage ausmachen – haben historisch die Beschaffung von Vibrationsförderern aufgrund ihrer geringeren Wartungskosten pro Kilogramm abgegebenem Futter im Vergleich zu Band- und Rohralternativen begünstigt. Mit zunehmender Betriebsgröße durch Konsolidierung in Nordamerika und Europa verbessern sich die Stückkosten der Vibrationsförderer, was ihre Beschaffungspräferenz verstärkt.

Dennoch steht das Segment einer zunehmenden Konkurrenz durch trichterintegrierte Systeme gegenüber, die Schwerkraftabgabe mit vibrationsunterstützter Durchflusskontrolle kombinieren und so einen Teil des Volumenvorteils von eigenständigen Vibrationsförderern effektiv erfassen. Die Hersteller reagieren darauf, indem sie modulare Konfigurationen anbieten, die eine werkseitige Integration von Trichteraufsätzen mit Vibrationsrinnenbaugruppen ermöglichen, wodurch die Segmentgrenzen erhalten bleiben und der adressierbare Anwendungsbereich erweitert wird.

Nachhaltigkeitsaspekte prägen ebenfalls die Segmentdynamik. Die neueste Generation elektromagnetischer Vibrationsförderer verbraucht 30–40 % weniger elektrische Energie als ältere mechanische Exzenterantriebskonstruktionen, was sie im Hinblick auf strengere Energieeffizienzvorschriften in der Europäischen Union günstig positioniert und mit den Nachhaltigkeitsverpflichtungen multinationaler Proteinhersteller übereinstimmt. Diese Energieeffizienz-Erzählung wird zu einem primären kommerziellen Argument im Verkaufszyklus, insbesondere für Anlagen, die Kohlenstoffbilanzierungsanforderungen unterliegen.

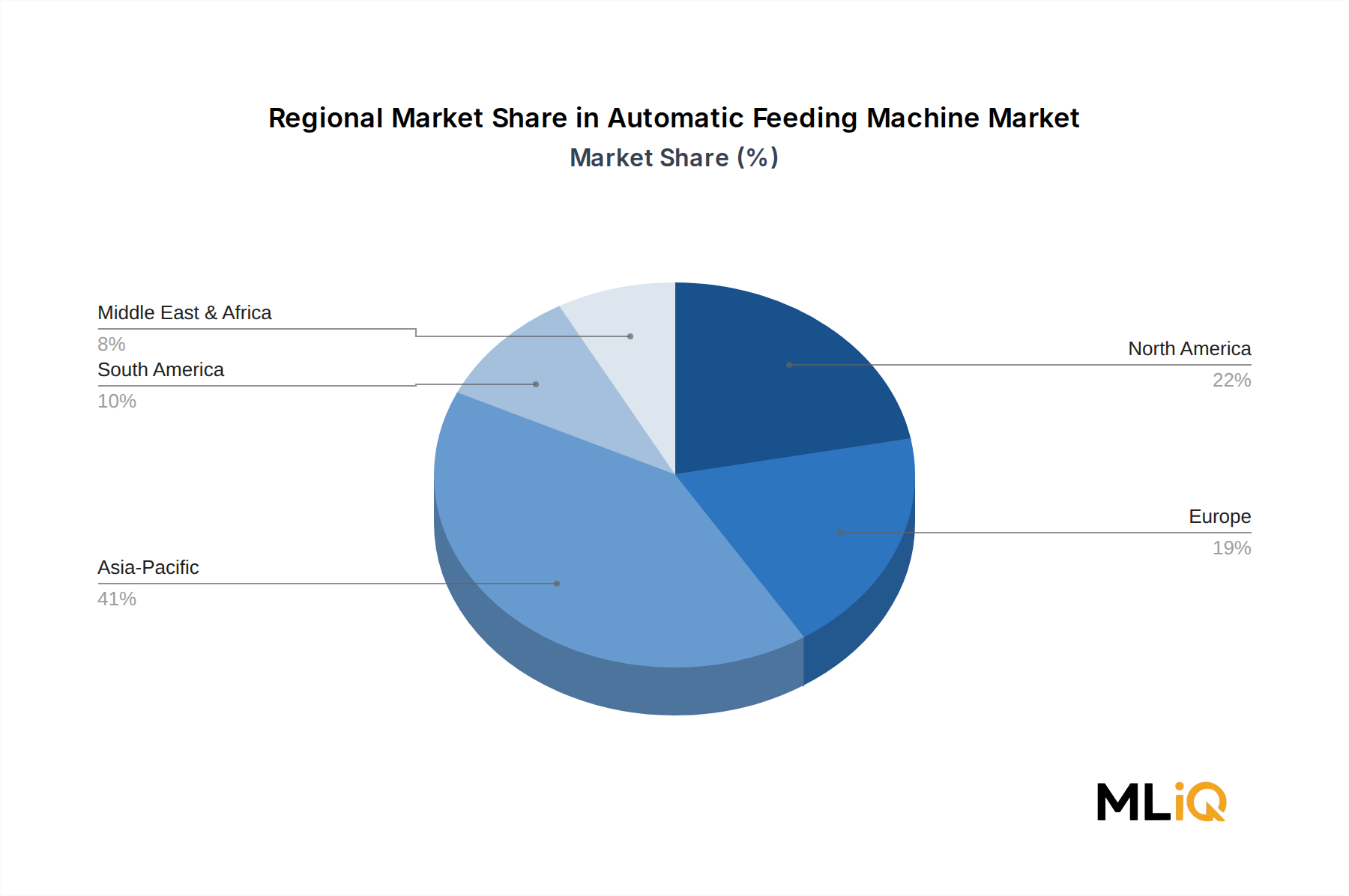

In Bezug auf die geografische Konzentration spiegelt das Teilsegment der Vibrationsförderer die regionale Verteilung des Gesamtmarktes wider, wobei der asiatisch-pazifische Raum den größten Anteil am Stückvolumen aufweist, angetrieben durch Chinas massiven Schweinesektor, während Nordamerika und Europa hinsichtlich des Pro-Einheitswerts aufgrund höherer Automatisierungsspezifikationen und der Integration fortschrittlicher Sensorpakete führend sind.