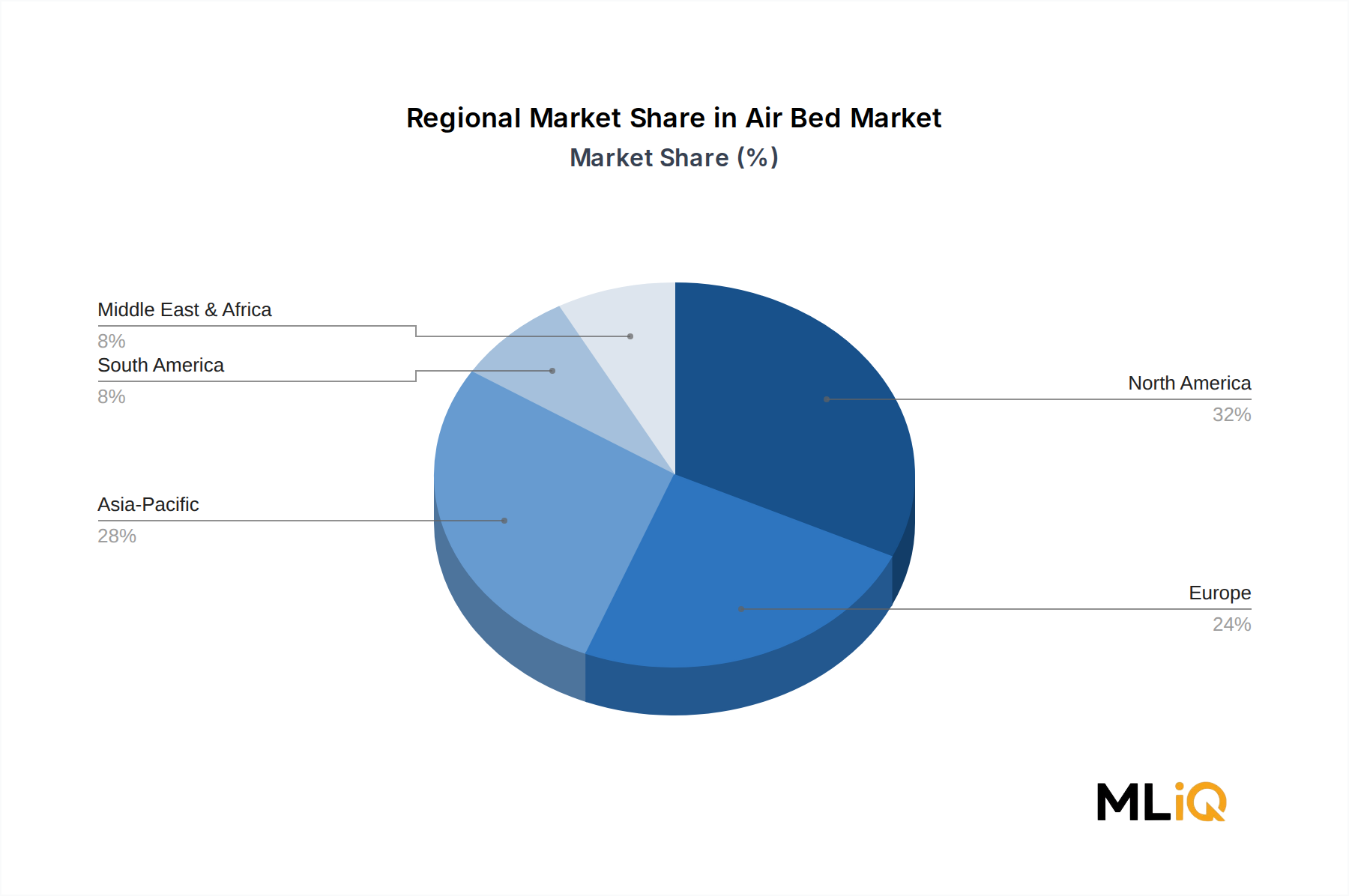

Der Luftbettenmarkt weist unterschiedliche regionale Wachstumsprofile auf, wobei der asiatisch-pazifische Raum die am schnellsten wachsende Region ist und Nordamerika seine Position als reifster und umsatzstärkster Region beibehält.

Nordamerika: Nordamerika stellt den größten regionalen Umsatzanteil am Luftbettenmarkt dar, angetrieben durch eine hohe Pro-Kopf-Rate an Outdoor-Freizeitaktivitäten, eine gut entwickelte E-Commerce-Einzelhandelsinfrastruktur und eine beträchtliche installierte Basis von Kurzzeitmietobjekten, die flexible Schlaflösungen erfordern. Die Vereinigten Staaten sind der dominante Untermarkt, wobei die Verbraucherpräferenz zunehmend zu erhöhten Premium-Luftbetten mit intelligenten Aufblasfunktionen tendiert. Das Wachstum in dieser Region wird auf etwa 4% CAGR geschätzt, was die Marktreife und die Dynamik der Ersatzzyklen widerspiegelt, anstatt das Wachstum von Erstkäufen.

Europa: Europa ist der zweitgrößte regionale Markt mit einer starken Nachfrage aus dem Vereinigten Königreich, Deutschland, Frankreich und den nordischen Ländern. Der Markt der Region wird durch eine Kombination aus Outdoor-Campingkultur, Gesundheitsbeschaffungsvorschriften für druckentlastende Matratzen und strengeren Umweltvorschriften, die PVC-Produktspezifikationen betreffen, geprägt. Die europäische CAGR wird auf etwa 3,5% bis 4% prognostiziert, wobei Investitionen in die Einhaltung gesetzlicher Vorschriften das Nettoumsatzwachstum im Economy-Segment moderieren.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der bis 2033 voraussichtlich eine CAGR von nahezu 7% beibehalten wird. China dominiert die regionale Produktion und ist ein wichtiger Exportknotenpunkt, während Indien, Südostasien und Ozeanien eine rasche Expansion des Verbrauchermarktes erleben, angetrieben durch steigende Einkommen der Mittelschicht, Urbanisierung und zunehmende Teilnahme an Outdoor-Freizeitaktivitäten. Die E-Commerce-Penetration in China und Indien beschleunigt das Wachstum der Direktvertriebskanäle erheblich.

Lateinamerika: Brasilien und Argentinien sind die Hauptmärkte in Südamerika, wobei das Wachstum durch steigende Konsumausgaben der Mittelschicht und zunehmende inländische Tourismusaktivitäten angetrieben wird. Die regionale CAGR wird auf etwa 5,5% geschätzt, unterstützt durch eine verbesserte E-Commerce-Logistikinfrastruktur und steigende verfügbare Einkommen.

Naher Osten & Afrika: Diese Region weist frühe, aber vielversprechende Wachstumsdynamiken auf, insbesondere in den GCC-Staaten, wo Investitionen in die Hotelinfrastruktur die Beschaffung flexibler Bettenlösungen vorantreiben. Südafrika und Nordafrika stellen sekundäre Nachfragezentren dar. Die regionale CAGR wird auf etwa 4,5% geschätzt, wobei das Wachstum von nachhaltigen Investitionsausgaben im Gesundheits- und Gastgewerbesektor abhängt.