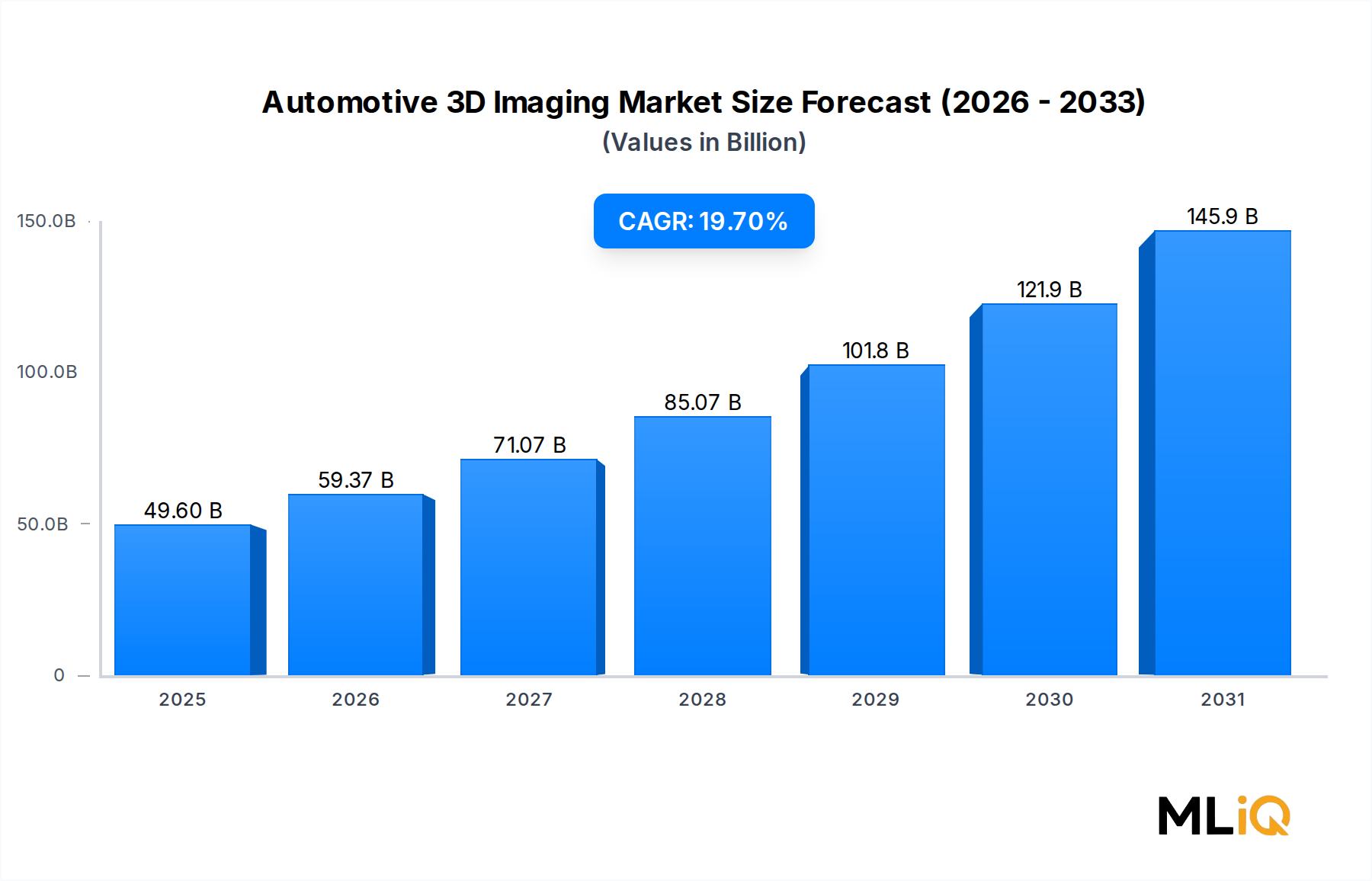

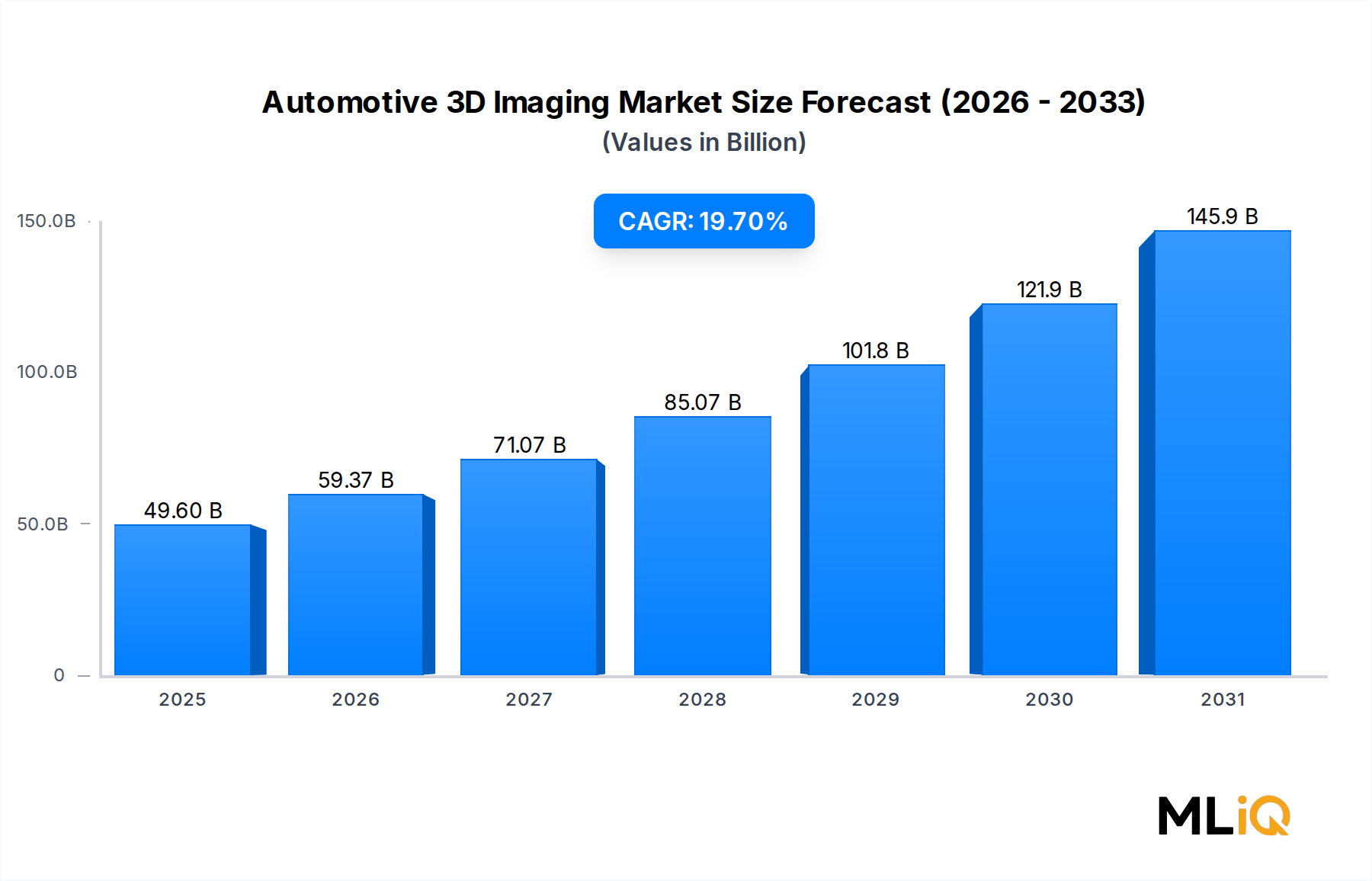

LiDAR- und Kamera-Dominanz im Markt für Automotive 3D-Bildgebung

Innerhalb des Marktes für Automotive 3D-Bildgebung stellt das Kamerasegment – umfassend sichtbare Kameras, 3D-Kameras, Nachtsichtkameras und LiDAR – das dominierende umsatzgenerierende Segment dar und festigt weiterhin seine Führungsposition, da die Fahrzeugarchitekturen sensorenintensiver werden. Unter diesen Unterkategorien hat sich LiDAR als die wertvollste und sich am schnellsten entwickelnde Technologie etabliert, während das breitere Kamera-Hardware-Ökosystem gemeinsam den größten Anteil am Marktumsatz ausmacht.

Die Dominanz des Kamerasegments ist strukturell in drei verstärkenden Dynamiken verwurzelt: regulatorische Mandate, die kamerabasierte Sicherheitsfunktionen erfordern, die Reife der Bildverarbeitungs-Siliziumchips, die eine kosteneffiziente Integration ermöglichen, und die Vielseitigkeit von kamerabasierten Systemen über mehrere Anwendungsbereiche hinweg, einschließlich Fahrzeugsicherheit, Sicherheitsüberwachung und Parkassistenz.

Sichtbare Kameras bleiben das Untersegment mit dem höchsten Volumen aufgrund ihrer Kosteneffizienz und bewährten Leistung bei Spurhalteassistenten, Verkehrszeichenerkennung und Kollisionswarnungen. Moderne nach vorne gerichtete Monokular- und Stereokamerasysteme erreichen heute Objektklassifizierungsgenauigkeiten von über 95% unter Standardbetriebsbedingungen, was sie selbst in Einsteiger-ADAS-Konfigurationen unverzichtbar macht.

3D-Kameras, einschließlich strukturierter Licht- und Time-of-Flight-Varianten, gewinnen schnell an Bedeutung bei Anwendungen zur Innenraumerfassung wie Fahrerüberwachungssystemen (DMS) und Insassenklassifizierung. Regulatorische Treiber – insbesondere die Anforderungen der EU-General Safety Regulation für DMS bei neuen Fahrzeugtypengenehmigungen ab 2024 – schaffen eine nachhaltige Nachfragegrundlage für die 3D-Kamera-Integration auf Kabinenebene.

Nachtsichtkameras besetzen eine Premium-Anwendungsnische, hauptsächlich in Luxus- und Performance-Fahrzeugen. Ihre Verbreitung nimmt zu, da die Systemkosten aufgrund verbesserter Ausbeuten bei ungekühlten Wärmebildsensoren und zunehmendem Wettbewerb unter Infrarotdetektorherstellern sinken. Die Integration von Nachtsicht wird auch für die Erkennung von Fußgängern und großen Tieren in ländlichen Gebieten und auf Autobahnen untersucht.

LiDAR erzielt den höchsten Umsatz pro Einheit innerhalb des Segments, wobei automotive-taugliche Solid-State-Einheiten zunehmend als Ergänzung zu Kamera- und Radarsystemen für große Reichweiten und hohe Auflösung positioniert werden. Der Übergang von mechanisch rotierendem LiDAR zu MEMS-basierten und Flash-LiDAR-Architekturen reduziert Formfaktor-Einschränkungen und ermöglicht in Stoßfänger integrierte Designs, die den ästhetischen Anforderungen der OEMs entsprechen.

Zu den Hauptakteuren, die im Kamera- und LiDAR-Untersegment tätig sind, gehören Continental AG, Valeo, Denso Corporation, Velodyne LiDAR, Inc., Quanergy Systems, Inc. und Leddartech. Jedes dieser Unternehmen hat erheblich in die Entwicklung von Solid-State-LiDAR, Kamera-LiDAR-Fusionsalgorithmen und Automobilqualifizierungsprozessen investiert, um Nominierungen für die Serienproduktion zu sichern.

Continental AG: Als deutscher Tier-1-Zulieferer ist Continental ein zentraler Akteur im deutschen Markt und wichtiger Partner für lokale OEMs.

Valeo: Mit starker Präsenz in Deutschland und als Lieferant für führende deutsche Automobilhersteller spielt Valeo eine bedeutende Rolle im heimischen Markt.

Denso Corporation: Denso ist als großer Automobilzulieferer mit wichtigen Geschäftsbeziehungen zu deutschen OEMs im europäischen Markt stark aktiv.

Velodyne LiDAR, Inc.

Quanergy Systems, Inc.

Leddartech

Der Anteil des Segments hält nicht nur stabil – er wächst aktiv, da OEMs von Einzel-Sensor-Sicherheitsarchitekturen zu multimodalen Sensor-Suiten übergehen. Plattformstrategien bei Ford, Toyota und GM sehen nun drei oder mehr nach vorne gerichtete Kameras pro Fahrzeug vor, zusammen mit mindestens einer LiDAR-Einheit in Level-3+-Konfigurationen. Diese Plattform-Level-Standardisierung sichert die wiederkehrende Sensornachfrage über Produktionszyklen von fünf bis acht Jahren und bietet den Segmentteilnehmern eine signifikante Umsatzsichtbarkeit.

Der LiDAR-Sensormarkt, der sich direkt mit dem Kamerasegment überschneidet, erlebt eine eigene Beschleunigung, angetrieben durch Robotaxi-Einführungen und Autobahn-Pilotprogramme, was das Upstream-Nachfragesignal für automotive-taugliche 3D-Bildgebungs-Hardware weiter verstärkt.